Berdasarkan strategi pembalikan ganda

Ikhtisar

Strategi Pembalikan Ganda adalah strategi kuantitatif yang menggabungkan pola pembalikan 123 dan pola pembalikan tiga hari untuk meningkatkan kualitas sinyal perdagangan dan mengurangi risiko. Strategi ini menggunakan metode perdagangan yang menggabungkan indikator selisih harga dengan indikator pola candlestick. Ketika kedua indikator memberikan sinyal secara bersamaan, perdagangan dilakukan, sehingga meningkatkan akurasi sinyal.

Prinsip Strategi

Strategi Pembalikan Ganda menggabungkan dua jenis strategi perdagangan yang berbeda. Pertama, strategi pembalikan 123, yang menggunakan indikator selisih harga, memberikan sinyal ketika terjadi pembalikan harga penutupan selama dua hari berturut-turut dan indikator stokastik mencapai ambang batas tertentu. Kedua, strategi pola pembalikan tiga hari, yang mengamati candlestick tiga hari, memberikan sinyal ketika hari tengah adalah yang terendah dan harga penutupan hari terakhir lebih tinggi dari harga tertinggi hari sebelumnya. Ketika kedua strategi memberikan sinyal searah secara bersamaan, maka dilakukan aksi beli atau jual.

Secara spesifik, strategi pembalikan 123 menggunakan indikator stokastik 9 hari untuk mendeteksi kondisi overbought dan oversold. Ketika harga turun selama dua hari berturut-turut dan indikator stokastik berada di bawah 50, itu adalah sinyal beli; ketika harga naik selama dua hari berturut-turut dan indikator stokastik berada di atas 50, itu adalah sinyal jual. Strategi pola pembalikan tiga hari mendeteksi apakah harga dalam tiga hari menunjukkan pola tinggi-rendah-tinggi. Ini menandakan bahwa oversold jangka pendek telah berbalik.

Strategi Pembalikan Ganda mengharuskan kedua strategi memberikan sinyal secara bersamaan untuk membuka posisi. Ini akan secara signifikan mengurangi tingkat sinyal palsu, sehingga sistem hanya melakukan perdagangan pada peluang dengan probabilitas tinggi.

Analisis Keunggulan

Dibandingkan dengan strategi tunggal, strategi Pembalikan Ganda memiliki keunggulan berikut:

- Meningkatkan kualitas sinyal, mengurangi sinyal palsu

- Verifikasi ganda indikator, kemungkinan drawdown lebih rendah

- Mengeksploitasi peluang pembalikan jangka pendek dan menengah secara maksimal

- Mudah dipahami dan diimplementasikan

Risiko dan Solusi

Risiko utama dari strategi Pembalikan Ganda adalah melewatkan sebagian peluang. Karena persyaratan sinyal yang ketat, beberapa peluang perdagangan dari indikator tunggal akan terlewatkan. Hal ini dapat diatasi dengan menyesuaikan parameter, melonggarkan kondisi salah satu indikator, sehingga meningkatkan frekuensi perdagangan sebagian.

Risiko lainnya adalah dalam kondisi pasar ekstrem tertentu, kemungkinan kegagalan kedua indikator secara bersamaan lebih besar. Untuk mengatasi situasi ini, dapat ditambahkan mekanisme stop loss untuk segera menutup posisi dan mengurangi kerugian. Atau berdasarkan pengalaman historis, ciri-ciri pasar ekstrem yang terbukti gagal dapat digunakan untuk membatalkan sinyal perdagangan, menghindari pembukaan posisi.

Saran Optimasi

Strategi Pembalikan Ganda dapat terus dioptimalkan dari aspek-aspek berikut:

- Menyesuaikan parameter indikator stokastik untuk meningkatkan akurasi deteksi overbought/oversold

- Menguji efektivitas pada berbagai instrumen perdagangan untuk menemukan objek yang paling cocok

- Menambahkan model machine learning sebagai bantuan penilaian untuk meningkatkan akurasi sinyal

- Menggabungkan lebih banyak karakteristik statistik pasar, seperti perubahan volume perdagangan, volatilitas intraday, dll., untuk menemukan waktu pembukaan posisi terbaik

Kesimpulan

Strategi Pembalikan Ganda berhasil menggabungkan ide perdagangan pembalikan dengan analisis pola candlestick. Strategi ini sepenuhnya mengeksploitasi sifat harga yang cenderung kembali ke rata-ratanya dalam jangka pendek dan menengah, secara efektif menangkap peluang yang diberikan oleh pembalikan. Dibandingkan dengan metode mengikuti tren sederhana, strategi ini menemukan keseimbangan antara pengendalian risiko dan keuntungan. Melalui optimasi dan inovasi yang berkelanjutan, diyakini nilai investasinya akan terus teruji.

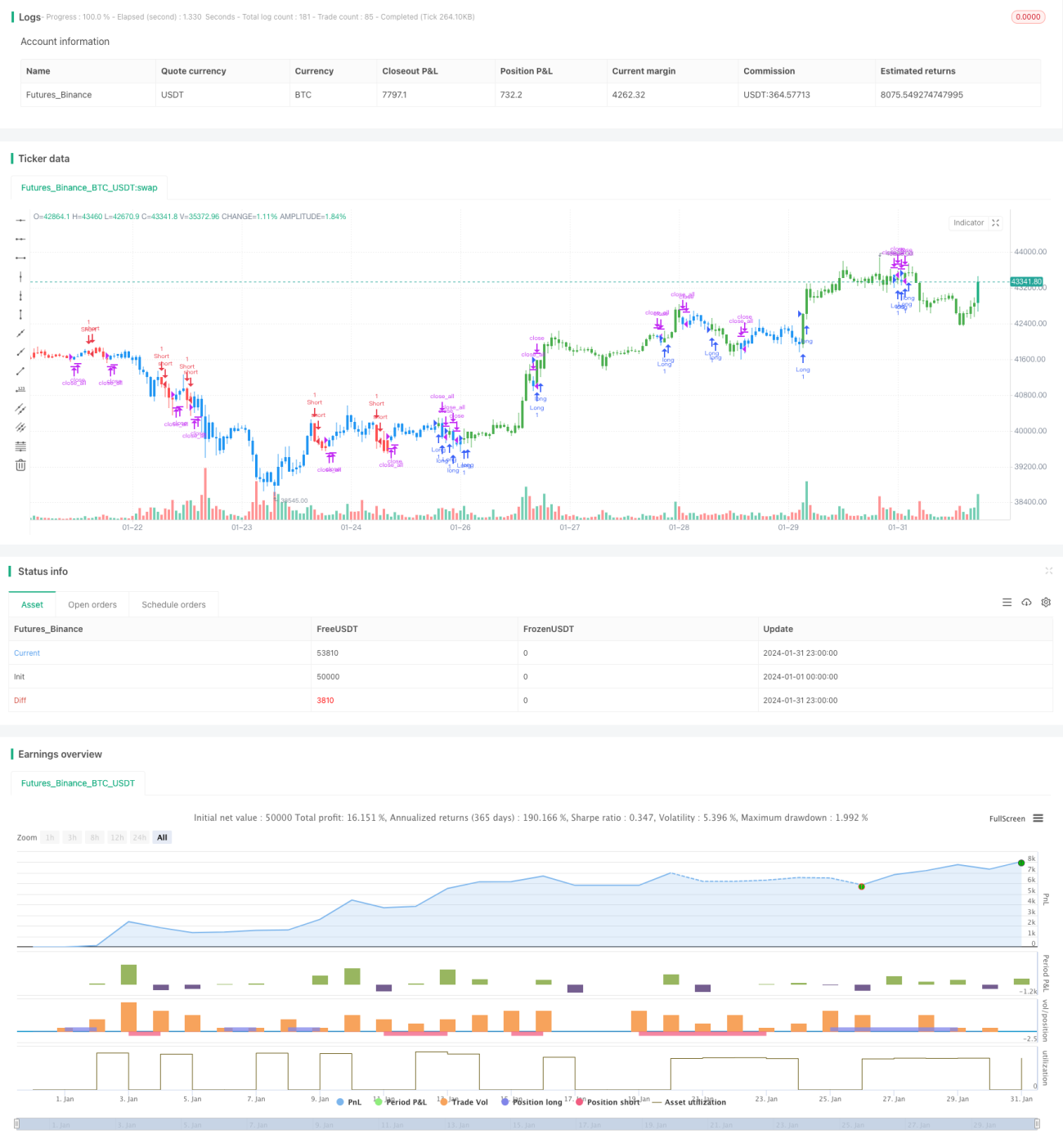

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/04/2019

// This is combo strategies for get - 1