Strategi Pengikut Tren Moving Average Kaufman Adaptif Dinamis

Ikhtisar

Strategi ini dirancang berdasarkan Kaufman Adaptive Moving Average (KAMA) untuk menyesuaikan posisi trading secara dinamis dan melacak tren pasar secara otomatis. Fungsi utama strategi meliputi:

- Menghitung langkah trading secara dinamis (dalam satuan pip), beradaptasi dengan volatilitas pasar.

- Menghasilkan sinyal beli dan jual berdasarkan arah KAMA.

- Setelah sinyal muncul, menetapkan jarak stop loss yang kemudian disesuaikan seiring pergerakan harga.

- Secara opsional menunggu konfirmasi penutupan candle untuk menyaring sinyal palsu.

Melalui penerapan fungsi-fungsi ini, strategi berusaha mendapatkan keuntungan tambahan dari tren sambil mengendalikan risiko.

Prinsip Strategi

Strategi ini bekerja berdasarkan indikator Kaufman Adaptive Moving Average. KAMA secara dinamis menyesuaikan bobot dan kehalusan rata-rata dengan menghitung rasio momentum harga dan volatilitas, sehingga merespons perubahan harga lebih cepat.

Ketika KAMA menembus ke atas garis stop loss bawah, itu menandakan pembalikan tren, sehingga menghasilkan sinyal beli. Ketika KAMA menembus ke bawah garis stop loss atas, itu menandakan pembalikan tren, sehingga menghasilkan sinyal jual. Setelah memasuki posisi, strategi menghitung jarak stop loss dinamis berdasarkan ATR dan menetapkan garis stop loss. Ketika KAMA bergerak ke arah yang menguntungkan, garis stop loss juga akan menyesuaikan, memindahkannya ke posisi yang lebih menguntungkan untuk mengunci lebih banyak keuntungan.

Dengan demikian, strategi dapat melacak pergerakan tren, secara bertahap memindahkan stop loss hingga stop loss tersentuh atau sinyal sebaliknya memicu penutupan posisi.

Keunggulan Strategi

Dibandingkan dengan strategi rata-rata bergerak tradisional, strategi ini memiliki keunggulan berikut:

- Indikator KAMA memiliki sensitivitas tinggi, dapat menangkap tren harga lebih cepat.

- Jarak stop loss dihitung secara dinamis, menyesuaikan dengan tren, sehingga dapat mengunci keuntungan yang lebih tinggi.

- Ada opsi konfirmasi penutupan candle yang dapat menyaring sinyal palsu dan mengurangi pembukaan posisi yang tidak perlu.

Secara keseluruhan, strategi ini responsif dan terkontrol dengan baik, merupakan strategi pengikut tren yang khas.

Risiko Strategi

Strategi ini juga memiliki beberapa risiko:

- Risiko pembalikan tren. Indikator KAMA dapat merespons fluktuasi harga secara fleksibel, tetapi mungkin tidak cukup cepat merespons pembalikan tren yang tiba-tiba.

- Stop loss yang terlalu agresif. Jika jarak stop loss dinamis diatur terlalu besar, bisa menjadi terlalu agresif sehingga keuntungan tidak sempat terkunci.

- Risiko sinyal palsu. Mengaktifkan konfirmasi penutupan candle dapat mengurangi sinyal palsu, tetapi tidak sepenuhnya menghilangkannya.

Untuk mengatasi risiko ini, dapat dioptimalkan dengan menyesuaikan jarak stop loss, menetapkan persentase stop loss maksimum, dll. Bisa juga dikombinasikan dengan indikator lain sebagai konfirmasi untuk menghindari kesalahan trading.

Arah Optimasi Strategi

Arah optimasi strategi meliputi:

- Mengoptimalkan parameter KAMA: menyesuaikan panjang rata-rata, mengoptimalkan kehalusan.

- Mengoptimalkan stop loss dinamis: menguji jarak stop loss dan langkah terbaik sesuai karakteristik instrumen yang berbeda.

- Menambahkan indikator filter: menggabungkan indikator tren lain untuk mengkonfirmasi sinyal trading, meningkatkan keandalan sinyal.

Misalnya, dapat diuji dengan menambahkan MACD sebagai indikator konfirmasi tambahan, sehingga saat KAMA golden cross terjadi, MACD Diff juga harus positif dan melebar. Ini dapat menyaring beberapa sinyal palsu dan menghindari pembukaan posisi yang tidak perlu berulang-ulang.

Kesimpulan

Strategi ini beroperasi dengan lancar secara keseluruhan, menggunakan stop loss dinamis untuk melacak pergerakan tren, memaksimalkan penguncian keuntungan tren. Sifat adaptif indikator KAMA juga memungkinkan strategi mengikuti perubahan pasar yang cepat. Dengan optimasi tertentu, strategi dapat menjadi program pengikut tren yang efisien, cocok untuk operasi jangka menengah hingga panjang.

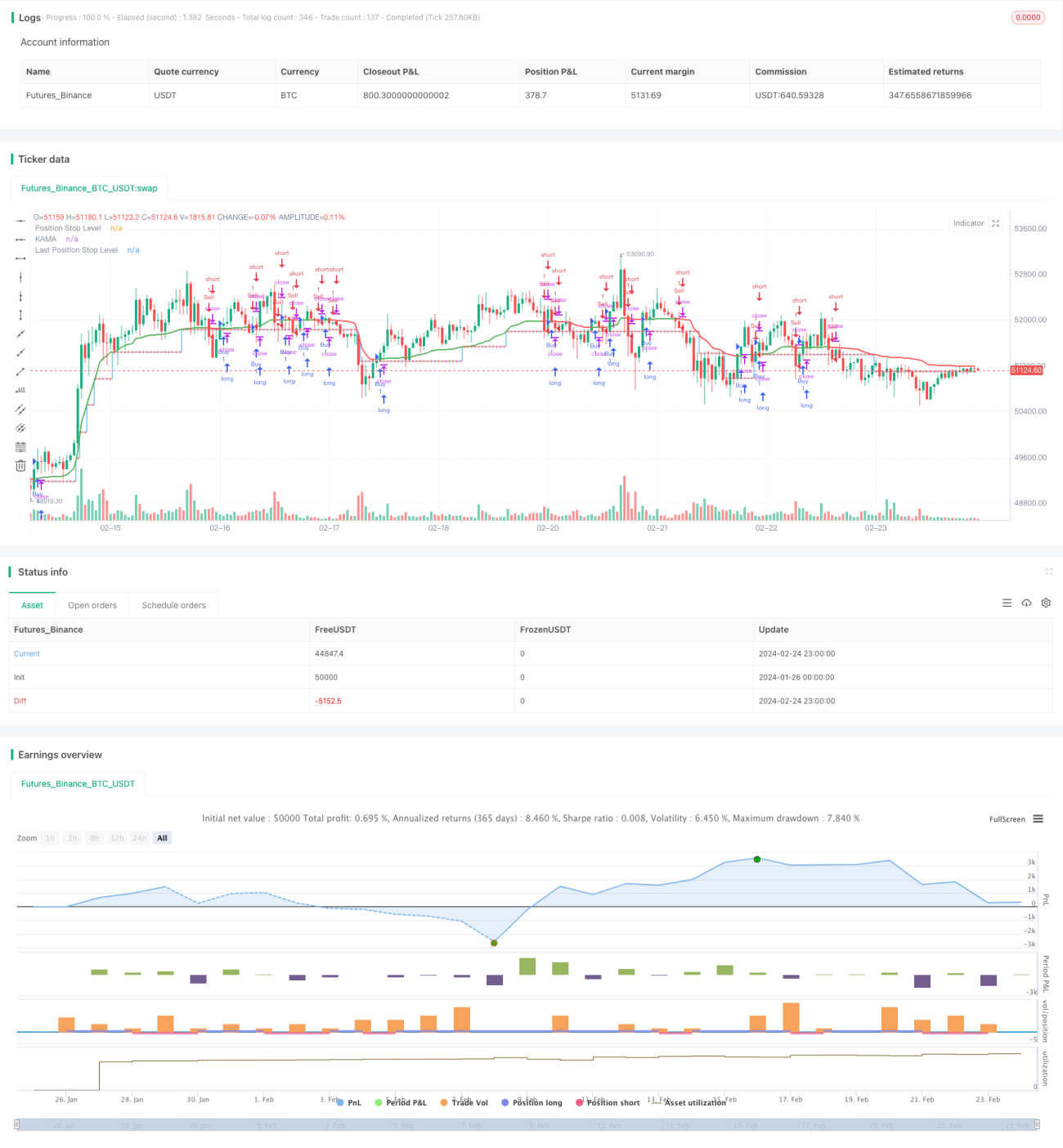

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("THMA - Bharath Vc Improved", overlay=true, process_orders_on_close=true)

// Function to calculate pips with higher precision- 1