Strategi Perdagangan Volatilitas Spesifik Lintas Jangka Waktu Pembalikan Tren

Ikhtisar

Strategi ini merancang sistem perdagangan pembalikan tren dengan menghitung perbedaan tekanan beli dan jual volume dalam jangka waktu yang berbeda, dikombinasikan dengan sinyal bullish/bearish dari indikator MACD. Strategi ini terutama menggunakan anomali volume sebagai sinyal untuk mendeteksi pembalikan tren, dan memvalidasi sinyal tersebut melalui sinyal bullish/bearish MACD, sehingga menangkap peluang pembalikan.

Prinsip Strategi

Logika inti strategi ini didasarkan pada hal-hal berikut:

-

Menghitung tekanan beli dan tekanan jual volume dalam jangka waktu yang berbeda (jangka pendek dan panjang). Perbedaan tekanan beli dan jual digunakan untuk memprediksi arah tren di masa depan.

-

Menggunakan selisih MACD (jarak antara garis MACD dan garis sinyal) untuk menentukan status bullish/bearish. Dikombinasikan dengan sinyal tekanan beli/jual volume, sinyal pembalikan divalidasi.

-

Ketika anomali tekanan beli volume membesar dan terjadi persilangan garis MACD, dianggap pasar mungkin mengalami pembalikan dari bearish ke bullish.

-

Ketika anomali tekanan jual volume membesar dan terjadi persilangan garis MACD, dianggap pasar mungkin mengalami pembalikan dari bullish ke bearish.

-

Setelah sinyal pembalikan masuk, gunakan strategi take profit dan stop loss untuk mengelola risiko.

Analisis Keunggulan

Strategi ini memiliki beberapa keunggulan berikut:

-

Menggunakan perbedaan volume bullish/bearish untuk menentukan titik pembalikan tren, menghindari ketergantungan semata pada indikator tren seperti moving average yang mengabaikan peran volume.

-

Menggabungkan validasi sinyal bullish/bearish dari indikator MACD dapat meningkatkan akurasi penentuan.

-

Menggunakan jangka waktu pendek dan panjang untuk mendeteksi arah anomali volume, membuat sinyal pembalikan lebih andal.

-

Rata-rata tingkat profitabilitas strategi pembalikan lebih tinggi.

Analisis Risiko

Strategi ini juga memiliki risiko sebagai berikut:

-

Sinyal volume dan MACD dapat memberikan sinyal palsu, sehingga menyebabkan risiko kesalahan dalam penentuan pembalikan.

-

Setelah sinyal pembalikan muncul, pasar mungkin kembali menyesuaikan diri dan tidak langsung berbalik.

-

Penentuan titik take profit dan stop loss yang tidak tepat dapat menyebabkan risiko kerugian yang membesar.

-

Tingkat drawdown yang relatif tinggi, tidak cocok bagi investor yang mencari keuntungan stabil.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Mengoptimalkan rentang jangka waktu pendek dan panjang agar penentuan pembalikan lebih presisi.

-

Mengoptimalkan parameter MACD untuk meningkatkan akurasi penentuan bullish/bearish.

-

Mengoptimalkan algoritma take profit dan stop loss untuk mengurangi risiko kerugian.

-

Menambahkan lebih banyak indikator pendeteksi anomali untuk meningkatkan tingkat keberhasilan pembalikan.

-

Menambahkan modul kontrol posisi dan manajemen modal.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi perdagangan algoritmik pembalikan tren yang tipikal. Ia terutama mengandalkan anomali volume yang membesar dan validasi sinyal MACD untuk mendeteksi dan menangkap peluang pembalikan dari bullish ke bearish atau dari bearish ke bullish. Strategi ini memiliki keunggulan akurasi penentuan yang cukup tinggi dan tingkat pengembalian yang baik, namun juga mengandung risiko tertentu. Melalui optimasi parameter dan perluasan fungsi, kinerja strategi ini dapat ditingkatkan lebih lanjut.

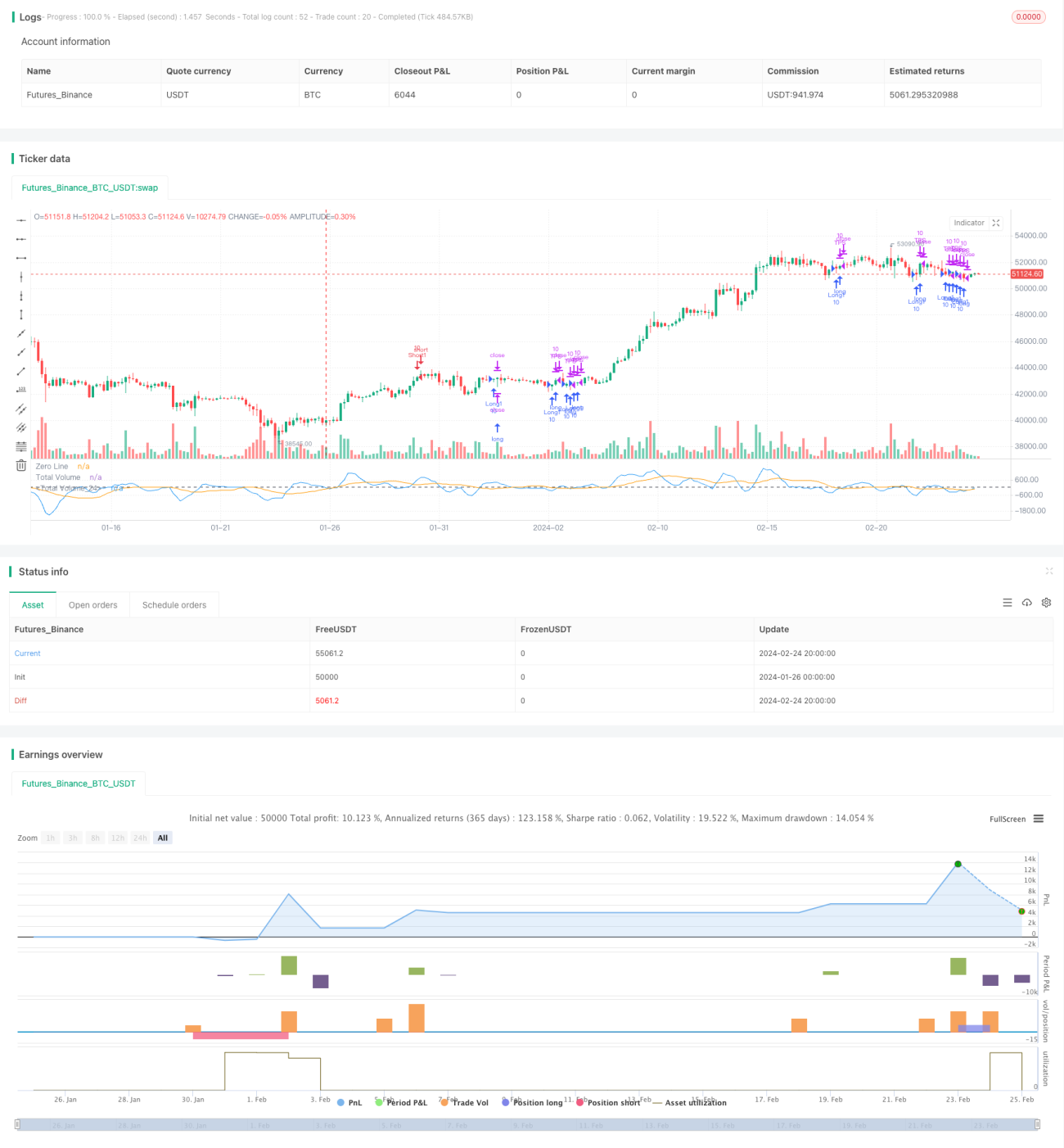

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10 Oscillator Profile Flagging", shorttitle="3 10 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1