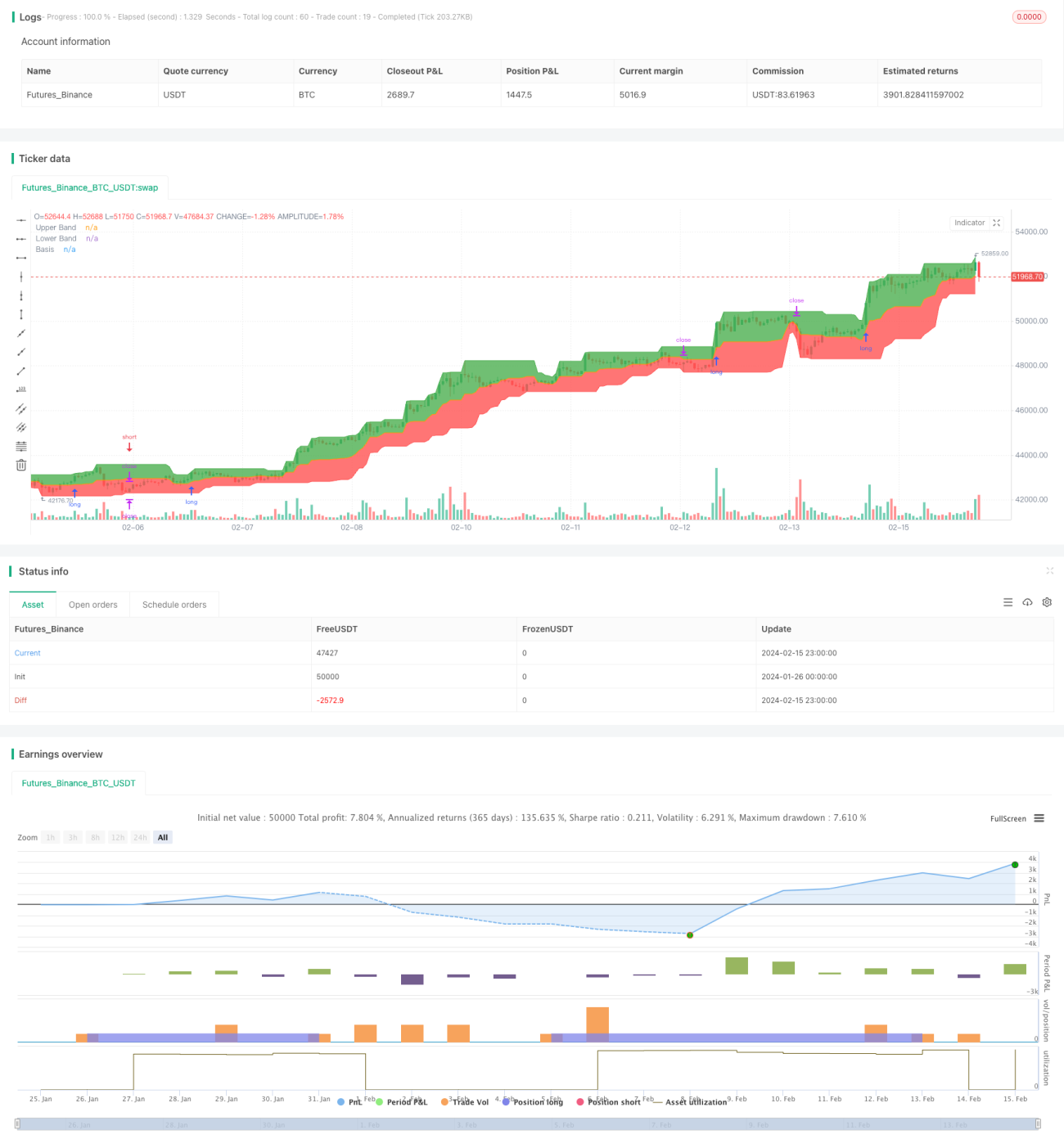

Strategi Donchian Channel untuk Mengendarai Tren

Ikhtisar

Strategi Kanal Donchian Riding adalah strategi pengikut tren. Strategi ini menggunakan Kanal Donchian untuk mengidentifikasi tren pasar, masuk ke pasar saat sinyal tren muncul, lalu berusaha menangkap seluruh pergerakan tren. Pada saat yang sama, strategi ini menggabungkan rata-rata pergerakan jangka panjang sebagai filter untuk menghindari sinyal palsu. Stop loss ditempatkan di batas bawah kanal, yang secara efektif dapat mengelola risiko.

Prinsip Strategi

Strategi ini terutama didasarkan pada Kanal Donchian. Kanal Donchian terdiri dari batas atas, batas bawah, dan batas tengah. Batas atas adalah harga tertinggi selama n hari terakhir, batas bawah adalah harga terendah selama n hari terakhir, dan batas tengah adalah rata-rata dari batas atas dan batas bawah. Ketika harga menembus batas atas, itu adalah sinyal beli; ketika menembus batas bawah, itu adalah sinyal jual.

Strategi pertama-tama menghitung batas atas, batas bawah, dan batas tengah dari Kanal Donchian dengan panjang 20 hari. Kemudian menentukan apakah harga menembus kanal. Jika harga penutupan menembus rata-rata pergerakan 200 hari DAN harga penutupan menembus batas atas, maka dihasilkan sinyal beli; jika harga penutupan menembus di bawah rata-rata pergerakan 200 hari DAN harga penutupan menembus di bawah batas bawah, maka dihasilkan sinyal jual.

Setelah masuk posisi beli, garis stop loss ditetapkan pada batas bawah; setelah masuk posisi jual, garis stop loss ditetapkan pada batas atas.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

-

Mampu mengidentifikasi arah tren pasar secara efektif. Kanal Donchian dapat dengan jelas mengidentifikasi tren yang sedang terbentuk.

-

Dengan menggabungkan rata-rata pergerakan jangka panjang, sinyal palsu dapat difilter secara efektif. Rata-rata pergerakan jangka panjang memastikan sinyal hanya dihasilkan ketika tren besar sedang berlangsung.

-

Stop loss ditempatkan di batas kanal, memungkinkan penghentian kerugian dengan cepat dan mengelola risiko secara efektif.

-

Logika strategi sederhana dan jelas, mudah dipahami dan diimplementasikan.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

-

Risiko pembalikan tren. Ketika tren pasar tiba-tiba berbalik arah, dapat menyebabkan kerugian besar.

-

Risiko optimalisasi parameter. Parameter Kanal Donchian seperti panjang periode perlu terus diuji dan dioptimalkan, jika tidak dapat mempengaruhi kinerja strategi.

-

Risiko frekuensi perdagangan yang terlalu tinggi. Kanal Donchian cenderung menghasilkan banyak sinyal perdagangan, yang dapat menyebabkan perdagangan yang terlalu sering.

Arah Optimalisasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Menggabungkan lebih banyak indikator untuk filter sinyal. Misalnya pola candlestick, indikator volatilitas, dll., untuk menghindari sinyal palsu.

-

Optimalisasi parameter. Melakukan optimalisasi pada parameter panjang Kanal Donchian untuk menemukan kombinasi parameter terbaik.

-

Menggunakan stop loss adaptif. Berdasarkan volatilitas pasar dan persyaratan manajemen risiko, menggunakan metode stop loss adaptif.

-

Klasifikasi sinyal. Mengklasifikasikan sinyal dan menggunakan level stop loss yang berbeda, membedakan antara sinyal kuat dan lemah.

Kesimpulan

Secara keseluruhan, Strategi Kanal Donchian Riding adalah strategi pengikut tren yang relatif sederhana dan praktis. Strategi ini mampu mengidentifikasi arah tren pasar secara efektif dan menangkap pergerakan tren secara maksimal. Pada saat yang sama, strategi ini menggabungkan rata-rata pergerakan jangka panjang dan stop loss di batas kanal untuk mengelola risiko. Strategi ini memiliki ruang optimalisasi yang cukup besar, yang dapat ditingkatkan dalam hal optimalisasi parameter, filter sinyal, metode stop loss, dll., untuk mencapai kinerja strategi yang lebih baik.

- 1