Strategi Breakout Harga dengan Trailing Stop Dinamis untuk Posisi Long dan Filter Musiman

Ikhtisar

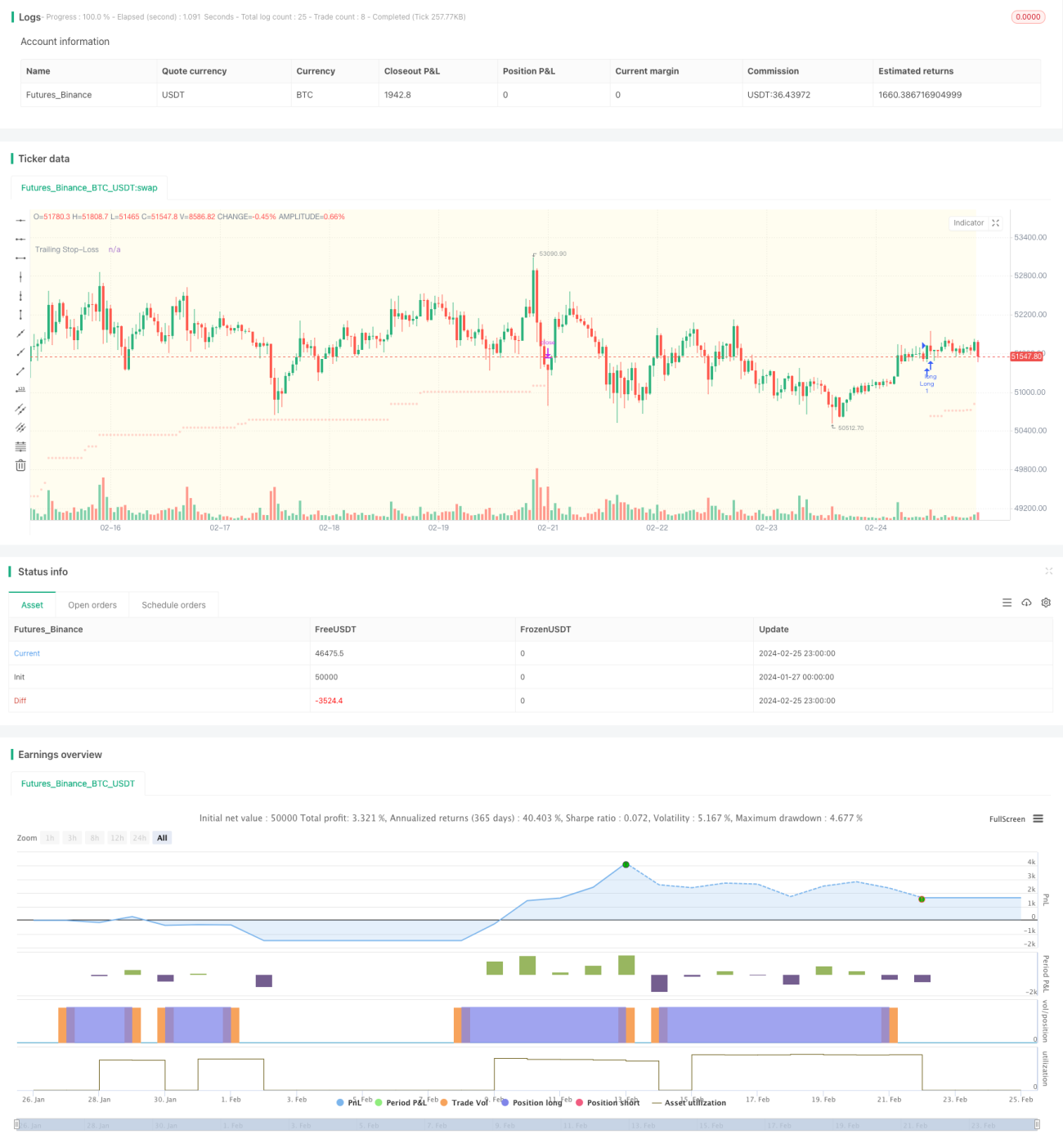

Strategi ini dirancang berdasarkan Directional Movement Index (DMI) sebagai strategi jangka panjang yang hanya melakukan posisi long (long-only), sekaligus menggabungkan Average True Range (ATR) untuk trailing stop loss guna mengendalikan risiko kerugian. Untuk optimalisasi lebih lanjut, strategi ini juga mengintegrasikan waktu perdagangan dan filter musiman Indeks S&P 500, sehingga memiliki keunggulan tertentu.

Prinsip Strategi

-

Strategi ini hanya membuka posisi pada hari perdagangan yang ditentukan (Senin hingga Jumat) dan jam perdagangan (secara default pukul 9:30-20:30 waktu setempat).

-

Ketika ADX lebih besar dari 27, ini menunjukkan bahwa saat ini berada dalam kondisi tren harga. Pada saat itu, jika garis +DI memotong ke atas garis -DI, maka akan menghasilkan sinyal long.

-

Setelah posisi dibuka, stop loss ditetapkan sebesar 5,5 kali ATR, dan garis stop loss akan naik seiring dengan kenaikan harga untuk memastikan keuntungan.

-

Secara opsional, menerapkan aturan musiman Indeks S&P 500, hanya membuka posisi pada periode yang secara historis menunjukkan kinerja baik.

Analisis Keunggulan

-

Menggabungkan indikator tren dan mekanisme stop loss, mampu melacak tren secara efektif dan mengendalikan kerugian pada setiap posisi.

-

Dengan memanfaatkan waktu perdagangan dan filter musiman, dapat menghindari periode volatilitas pasar yang tidak normal, sehingga mengurangi tingkat sinyal palsu.

-

DMI dan ATR adalah indikator teknikal yang matang, dengan penyesuaian parameter yang fleksibel, cocok untuk optimasi kuantitatif.

Analisis Risiko

-

Pengaturan parameter DMI dan ATR yang tidak tepat dapat menyebabkan terlalu banyak atau terlalu sedikit sinyal. Perlu dilakukan pengujian parameter.

-

Jika rentang stop loss terlalu besar, dapat menyebabkan kerugian yang tidak perlu. Jika terlalu kecil, mungkin tidak efektif mengendalikan kerugian.

-

Aturan waktu perdagangan dan musiman mungkin menyaring sebagian peluang profit. Perlu dievaluasi efek penyaringannya.

Arah Optimasi

-

Dapat mempertimbangkan untuk menggabungkan indikator lain, seperti MACD, Bollinger Bands, dll., untuk merancang aturan entry dan exit.

-

Dapat menguji berbagai metode stop loss dengan kelipatan ATR, atau mempertimbangkan penyesuaian dinamis rentang stop loss.

-

Dapat menguji penyesuaian periode waktu perdagangan, atau mengoptimalkan waktu mulai dan berakhirnya perdagangan musiman.

-

Dapat mencoba menerapkan metode pembelajaran mesin untuk mengoptimalkan parameter secara otomatis.

Kesimpulan

Strategi ini mengintegrasikan analisis tren dan teknik manajemen risiko, sehingga sampai batas tertentu mengatasi masalah fluktuasi tajam yang umum terjadi pada strategi pengikut tren. Selain itu, penambahan filter waktu perdagangan dan musiman dapat mengurangi sinyal kesalahan. Melalui penyesuaian parameter dan perluasan fungsi, strategi ini dapat memperoleh pengembalian yang lebih stabil.

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="DMI Strategy with ADX and ATR-based Trailing SL (Long Only) and Seasonality", shorttitle="MBV-SP500-CLIMBER", overlay=true)

// Eingabeparameter für Long-Positionen- 1