Strategi Jual saat Pullback

Gambaran Umum

Strategi Jual Saat Kenaikan (Sell the Rally) adalah strategi perdagangan yang dirancang secara cermat untuk mengoptimalkan penjualan aset selama fase koreksi setelah kenaikan harga. Pedagang yang menerapkan strategi ini akan mendapatkan keuntungan dari pendekatan sistematis yang didukung oleh kondisi masuk dan keluar yang jelas.

Prinsip Strategi

Strategi ini menggunakan kombinasi indikator teknis dan parameter yang jelas untuk memandu pedagang melewati fluktuasi pasar. Dasar dari strategi ini terletak pada analisis mendalam data harga historis untuk mengidentifikasi titik balik potensial.

Ketika perubahan persentase total melintasi di atas nilai kenaikan yang telah ditentukan, strategi ini memicu pembukaan posisi jual (short). Kondisi persilangan ini berfungsi sebagai sinyal yang kuat untuk mengidentifikasi titik pembalikan potensial dalam tren kenaikan harga. Pedagang dapat memanfaatkan sinyal ini untuk memulai posisi jual, secara strategis mengantisipasi pembalikan tren.

Untuk melindungi dari pergerakan pasar yang merugikan, strategi ini mencakup sistem manajemen risiko yang cermat. Kondisi keluar ditentukan oleh level stop-loss dan take-profit yang dihitung secara dinamis berdasarkan harga masuk rata-rata posisi.

Setelah posisi jual dibuka, level stop-loss dan take-profit dihitung. Stop-loss ditentukan dengan mengalikan harga masuk rata-rata posisi dengan persentase stop-loss. Take-profit ditentukan dengan mengalikan harga masuk rata-rata dengan persentase take-profit. Tingkat manajemen risiko ini memberikan panduan yang jelas kapan harus keluar dari posisi, memastikan perlindungan modal dan realisasi keuntungan.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Memberikan aturan masuk dan keluar yang jelas, membuat keputusan perdagangan lebih transparan.

- Menggunakan indikator teknis untuk mengidentifikasi peluang pembalikan, meningkatkan akurasi pengambilan keputusan.

- Menghitung level stop-loss dan take-profit secara dinamis untuk kontrol risiko yang lebih baik.

- Pendekatan sistematis memudahkan pelacakan dan evaluasi kinerja.

- Memungkinkan optimalisasi parameter sehingga strategi dapat beradaptasi dengan kondisi pasar yang berbeda.

Analisis Risiko

Strategi ini juga memiliki risiko sebagai berikut:

- Sinyal pembalikan mungkin memberikan sinyal palsu, yang menyebabkan kerugian.

- Pengaturan stop-loss dan take-profit yang tidak tepat dapat menyebabkan kerugian berlebihan atau keuntungan tidak terealisasi sepenuhnya.

- Pengaturan parameter yang salah dapat mengakibatkan kinerja yang buruk.

Langkah-langkah pengendalian risiko utama meliputi:

- Mengevaluasi keandalan sinyal untuk menghindari sinyal palsu.

- Menguji dan mengoptimalkan parameter stop-loss dan take-profit.

- Mengevaluasi ketahanan parameter dalam kondisi pasar yang berbeda.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Menguji lebih banyak indikator teknis untuk menemukan sinyal pembalikan yang lebih andal.

- Menggunakan metode pembelajaran mesin untuk mengoptimalkan level stop-loss dan take-profit secara dinamis.

- Menggabungkan indikator sentimen, dll. untuk mengevaluasi bias pasar, meningkatkan akurasi sinyal.

- Mengoptimalkan manajemen ukuran posisi, melakukan trailing dalam tren besar.

- Mengevaluasi karakteristik saham untuk menyaring instrumen yang paling sesuai dengan strategi ini.

Kesimpulan

Strategi Jual Saat Kenaikan (Sell the Rally) menyediakan alat yang kuat bagi pedagang untuk secara aktif mencari peluang jual (short) ideal pada titik pembalikan selama tren kenaikan harga. Dengan kerangka kerja yang kokoh dan keputusan yang didasarkan pada analisis yang cermat, strategi ini memungkinkan pedagang untuk secara proaktif memanfaatkan peluang pasar. Pada saat yang sama, strategi ini menawarkan parameter yang dapat disesuaikan, memungkinkan pedagang untuk merancang strategi perdagangan mereka sendiri. Melalui pengujian dan optimalisasi parameter yang cermat, pedagang dapat memaksimalkan potensi perdagangan dari strategi ini.

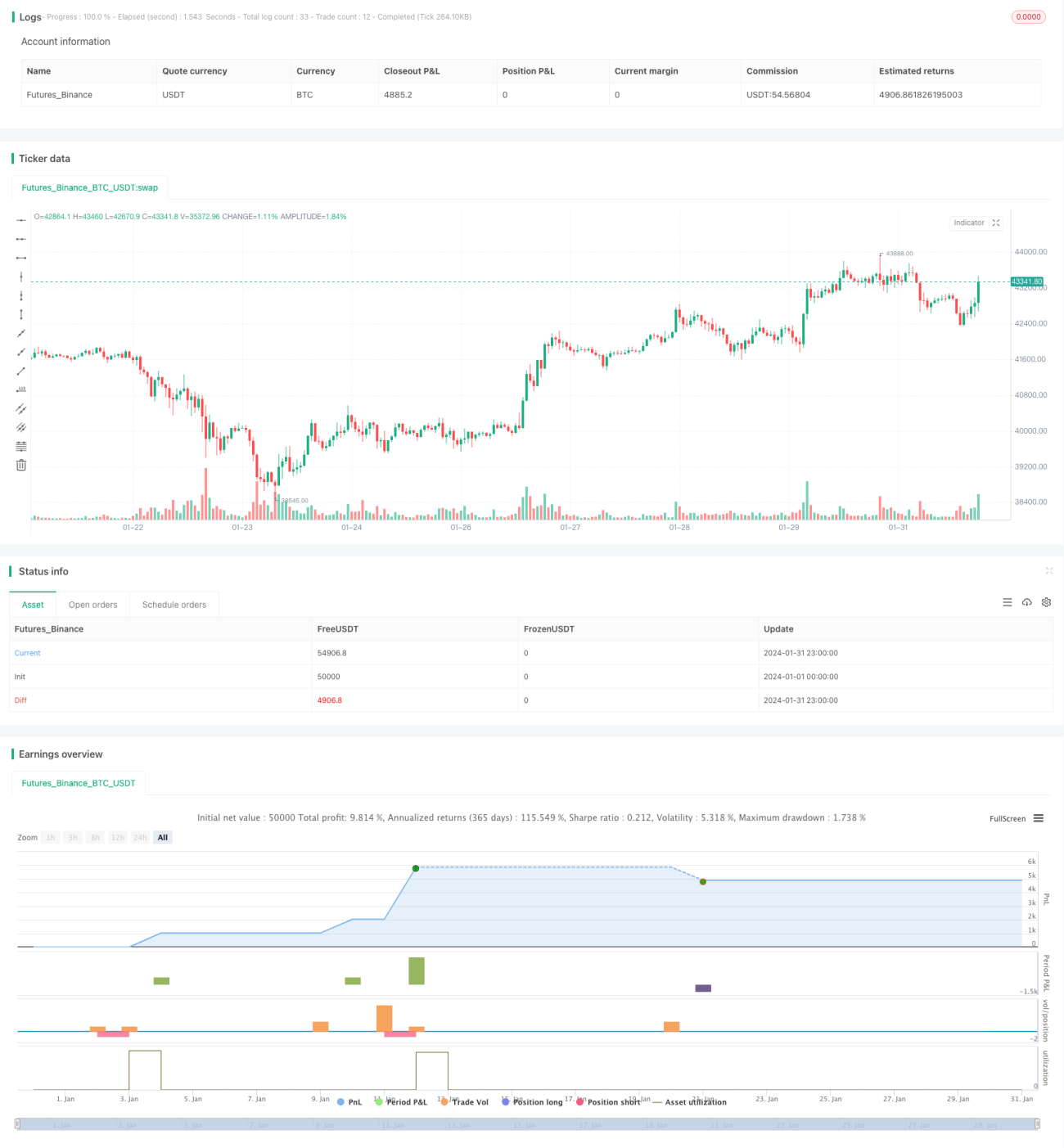

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Sell the Rallies", overlay=true, initial_capital=212, commission_type=strategy.commission.percent, commission_value=0, pyramiding=2)

// Backtest dates- 1