Strategi Momentum Reversal Multi-Timeframe

Ikhtisar

Strategi ini didasarkan pada momentum harga dengan menghitung proporsi badan dan bayangan lilin, dikombinasikan dengan indikator RSI untuk menentukan kondisi overbought dan oversold pasar, serta mencari peluang pembalikan untuk melakukan transaksi. Terutama digunakan untuk trading jangka pendek, melacak titik pembalikan momentum harga jangka pendek hingga menengah untuk mendapatkan tingkat kemenangan yang lebih tinggi.

Prinsip Strategi

Logika inti dari strategi ini didasarkan pada poin-poin berikut:

-

Menghitung proporsi badan dan bayangan lilin: Dengan menghitung harga open, close, high, low dari setiap lilin, diperoleh persentase badan dan bayangan. Ketika proporsi bayangan kurang dari 20%, lilin dianggap kuat.

-

Menghitung rasio perubahan kekuatan lilin: Menghitung besarnya perubahan harga di dalam setiap lilin untuk menentukan kekuatan lilin. Ketika besaran perubahan relatif besar, hal ini menunjukkan momentum yang kuat, dan lilin dianggap kuat.

-

Menggabungkan indikator RSI untuk menentukan overbought dan oversold: Menetapkan garis overbought dan oversold pada RSI. RSI di atas garis overbought menunjukkan overbought, RSI di bawah garis oversold menunjukkan oversold. Lilin yang kuat dalam kondisi overbought atau oversold memiliki probabilitas tinggi untuk mengalami pembalikan.

-

Menentukan sinyal pembalikan: Ketika proporsi bayangan kurang dari 20% dan kekuatan lilin lebih dari 2 kali rata-rata, dan harga penutupan lilin sebelumnya lebih tinggi dari lilin saat ini, kondisi pembalikan terpenuhi, lakukan short. Sebaliknya, ketika harga penutupan lebih rendah dari lilin saat ini, lakukan long.

-

Menetapkan stop loss dan take profit: Menetapkan level stop loss dan take profit dengan rasio tetap untuk sinyal long dan short.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

-

Kemampuan yang kuat dalam menggunakan proporsi badan dan bayangan lilin untuk menentukan tren dan pembalikan. Dapat secara efektif menilai momentum harga dan titik pembalikan.

-

Menggabungkan perubahan kekuatan lilin dan indikator RSI menghasilkan akurasi sinyal pembalikan yang tinggi. Parameter RSI dapat disesuaikan, memberikan ruang optimasi yang besar.

-

Pengaturan stop loss dan take profit yang wajar membantu memanfaatkan peluang jangka pendek dan mengurangi risiko per transaksi.

-

Parameter strategi fleksibel dan dapat dioptimalkan untuk berbagai instrumen dan kerangka waktu, sehingga praktis digunakan.

Analisis Risiko

Strategi ini mungkin memiliki risiko berikut:

-

Pada saat breakout yang kuat, dapat menghasilkan sinyal palsu yang menyebabkan kegagalan transaksi. Hal ini dapat dikurangi dengan mengoptimalkan periode perbandingan lilin dan parameter RSI.

-

Probabilitas kegagalan pembalikan juga ada. Lebih banyak mengikuti tren turun dan menjual saat tren naik dapat menyebabkan kerugian. Penyesuaian level stop loss yang tepat diperlukan untuk mengurangi kerugian.

-

Efektivitas terkait dengan instrumen trading dan kerangka waktu. Untuk instrumen dengan volatilitas tidak stabil, strategi ini harus digunakan dengan hati-hati.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Mengoptimalkan jumlah lilin yang dibandingkan untuk menemukan kombinasi parameter periode terbaik dalam menentukan overbought dan oversold.

-

Mengoptimalkan garis overbought dan oversold RSI untuk menentukan parameter yang lebih baik untuk berbagai instrumen.

-

Menguji berbagai pengaturan rasio stop loss dan take profit untuk menentukan strategi stop loss dan take profit yang optimal.

-

Mengelompokkan instrumen trading berdasarkan volatilitas untuk optimasi, sehingga parameter strategi lebih tepat sasaran.

-

Menambahkan indikator lain serta kondisi penyaringan untuk meningkatkan stabilitas strategi.

Ringkasan

Secara keseluruhan, strategi ini sangat praktis. Dengan menerapkan informasi lilin untuk menilai titik pembalikan momentum harga, ini adalah strategi trading jangka pendek yang khas. Ruang optimasinya cukup besar, dapat disesuaikan dengan berbagai instrumen dan lingkungan trading, serta efektif dalam melacak tren harga jangka pendek hingga menengah. Namun, perlu diperhatikan pencegahan stop loss dan pengendalian risiko.

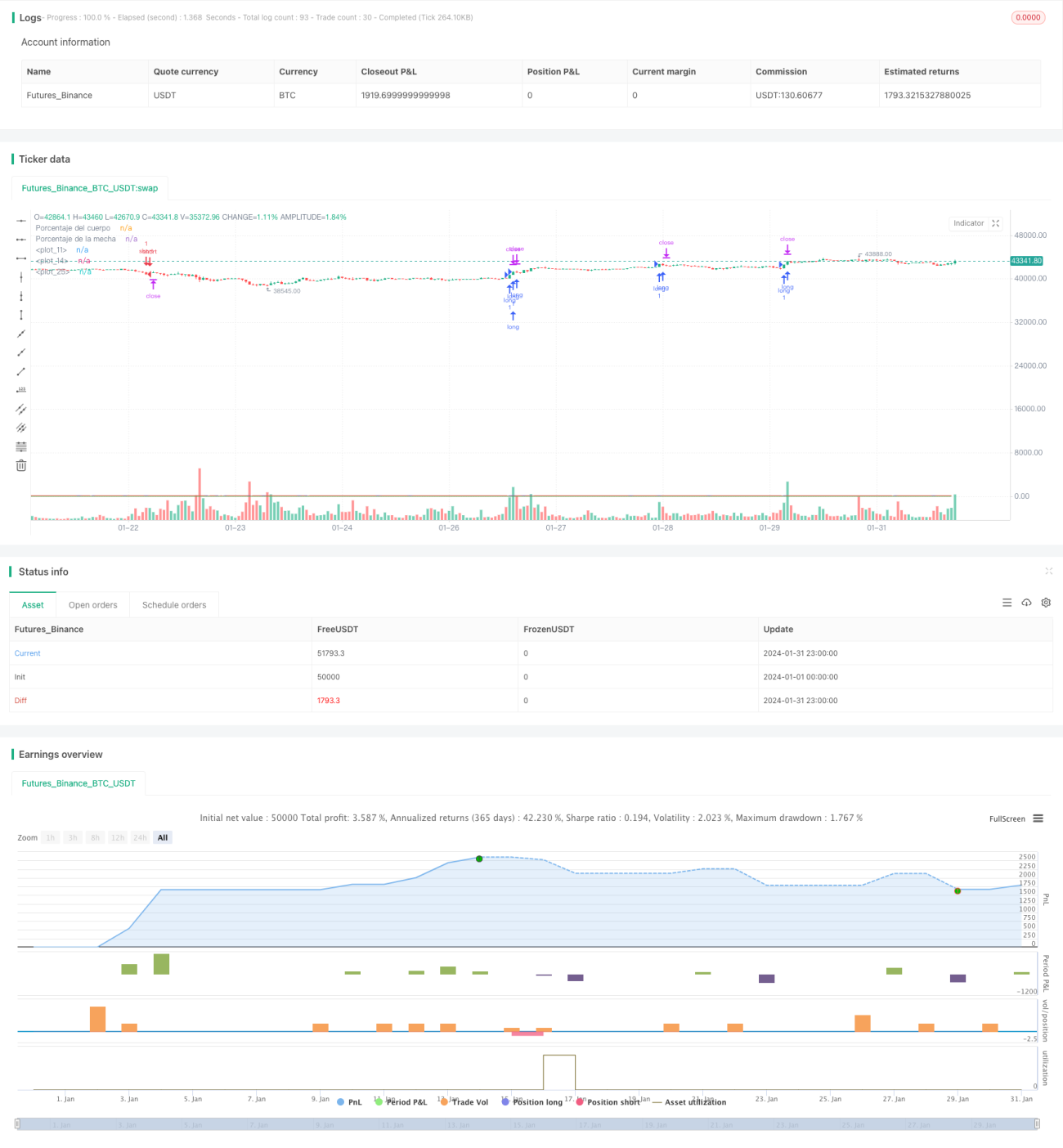

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("mecha larga study",overlay = true, max_bars_back = 600)

//Porcentaje Mecha cuerpo

bodyPercent = math.abs(open - close) / (high - low) * 100- 1