双均线短线日内交易策略

Ringkasan

Ini adalah strategi trading intraday sederhana berdasarkan dua moving average. Strategi ini menggunakan dua simple moving average dengan periode berbeda, dan melakukan buy atau sell saat terjadi persilangan moving average. Saat sinyal berubah, posisi ditutup dengan lot ganda lalu dibuka posisi sebaliknya. Jika pada akhir sesi trading intraday masih ada posisi yang belum ditutup, maka semua posisi akan ditutup.

Prinsip Strategi

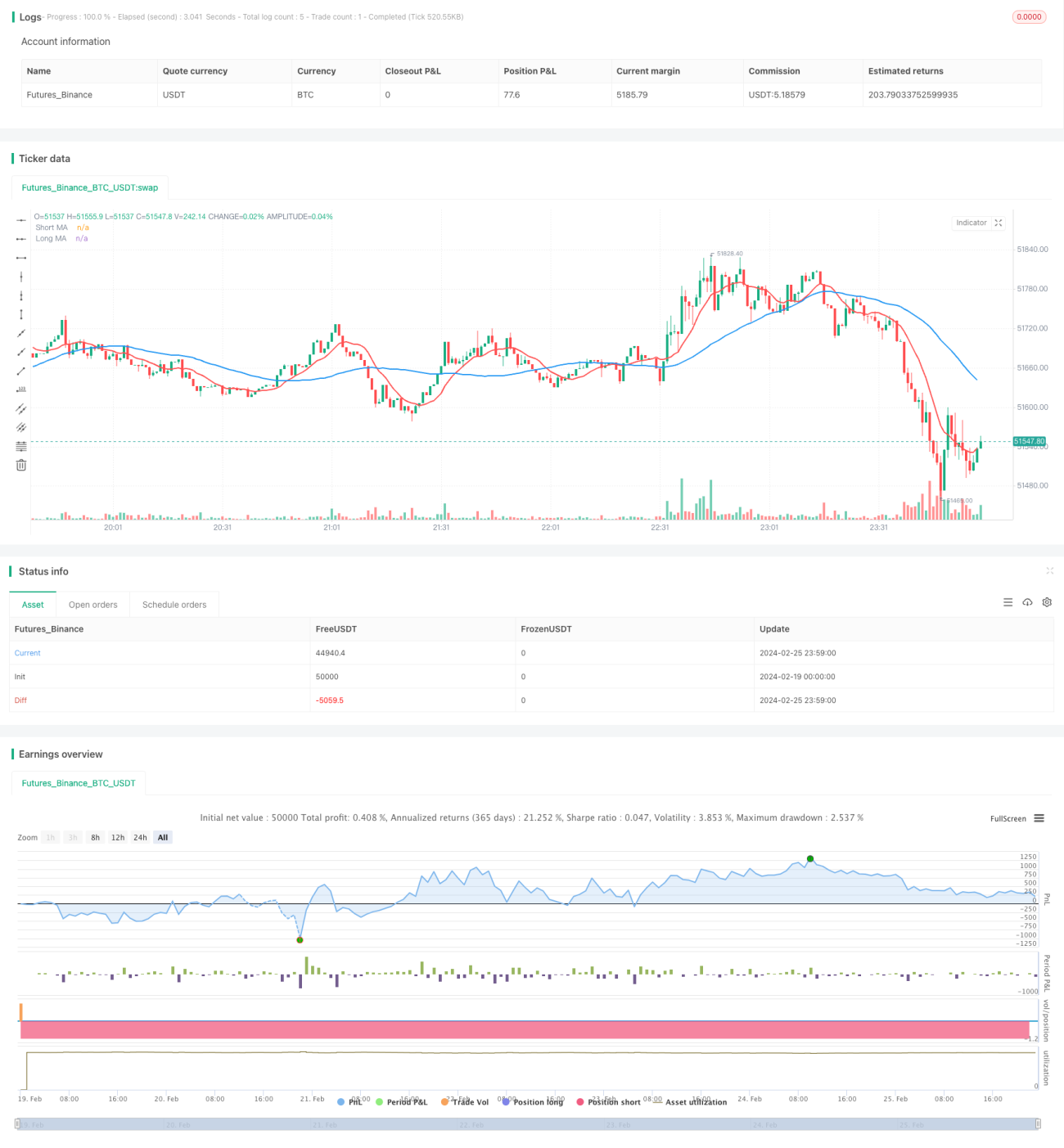

Strategi ini menggunakan dua simple moving average, yaitu 10 periode dan 40 periode. Ketika moving average jangka pendek memotong ke atas moving average jangka panjang, maka lakukan long. Ketika moving average jangka pendek memotong ke bawah moving average jangka panjang, maka lakukan short. Saat sinyal berubah, gunakan lot ganda untuk menutup posisi lalu membuka posisi sebaliknya. Dalam sesi trading intraday yang telah ditentukan, ikuti sinyal moving average untuk bertransaksi. Ketika sesi trading intraday berakhir, jika masih ada posisi terbuka, maka semua posisi akan ditutup.

Strategi ini terutama memanfaatkan karakteristik moving average jangka pendek yang dapat menangkap perubahan harga lebih cepat. Ketika moving average jangka pendek memotong ke atas moving average jangka panjang, ini menunjukkan harga jangka pendek mulai naik, dan melakukan long dapat menangkap tren ini. Ketika moving average jangka pendek memotong ke bawah moving average jangka panjang, ini menunjukkan harga jangka pendek mulai turun, dan melakukan short dapat menangkap tren ini. Desain pembukaan posisi sebaliknya dengan lot ganda dapat memperbesar ukuran posisi dan memperluas ruang keuntungan.

Keunggulan Strategi

- Ide strategi sederhana dan jelas, mudah dipahami dan diimplementasikan.

- Menggunakan prinsip persilangan dua moving average, secara efektif dapat menangkap tren harga jangka pendek.

- Menggunakan perdagangan dalam sesi intraday, dapat menghindari risiko semalam (overnight risk).

- Desain pembukaan posisi sebaliknya dengan lot ganda dapat memperluas ruang keuntungan.

Analisis Risiko

- Sebagai strategi jangka pendek, mudah terpengaruh oleh noise pasar, sehingga dapat menghasilkan sinyal palsu.

- Desain lot ganda dapat memperbesar kerugian.

- Desain penutupan paksa dalam sesi intraday dapat menyebabkan tidak dapat menahan posisi menguntungkan dalam jangka panjang.

Solusi untuk risiko yang sesuai:

- Optimalkan parameter moving average untuk mengurangi tingkat sinyal palsu.

- Kombinasikan dengan indikator lain untuk memfilter sinyal.

- Optimalkan parameter lot ganda.

- Longgarkan sedikit sesi trading intraday.

Arah Optimasi Strategi

- Optimalkan parameter moving average. Uji lebih banyak kombinasi untuk menemukan parameter terbaik.

- Tambahkan filter indikator teknis lainnya. Misalnya menambahkan konfirmasi indikator MACD dapat mengurangi tingkat sinyal palsu.

- Optimalkan kelipatan pembukaan posisi sebaliknya. Uji berbagai ukuran kelipatan untuk menemukan parameter optimal.

- Uji sesi trading intraday yang berbeda. Memperpanjang sesi secara tepat dapat memberikan imbal hasil yang lebih baik.

Kesimpulan

Strategi ini secara keseluruhan memiliki ide yang sederhana, yaitu dengan menangkap tren jangka pendek yang terbentuk dari persilangan dua moving average, dipadukan dengan pembukaan posisi sebaliknya dengan lot ganda untuk memperluas ruang keuntungan, dan terakhir dipadukan dengan perdagangan dalam sesi intraday untuk menghindari risiko semalam. Ini adalah strategi efektif yang cocok untuk trading jangka pendek intraday. Masih ada ruang untuk optimasi lebih lanjut, dengan menyesuaikan parameter dan menambahkan filter indikator teknis lainnya, dapat diperoleh hasil strategi yang lebih baik.

/*backtest

start: 2024-02-19 00:00:00

end: 2024-02-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Pritesh-StocksDeveloper

//@version=4- 1