Strategi Kombinasi Indikator Osilator Kuantitatif

Gambaran Umum

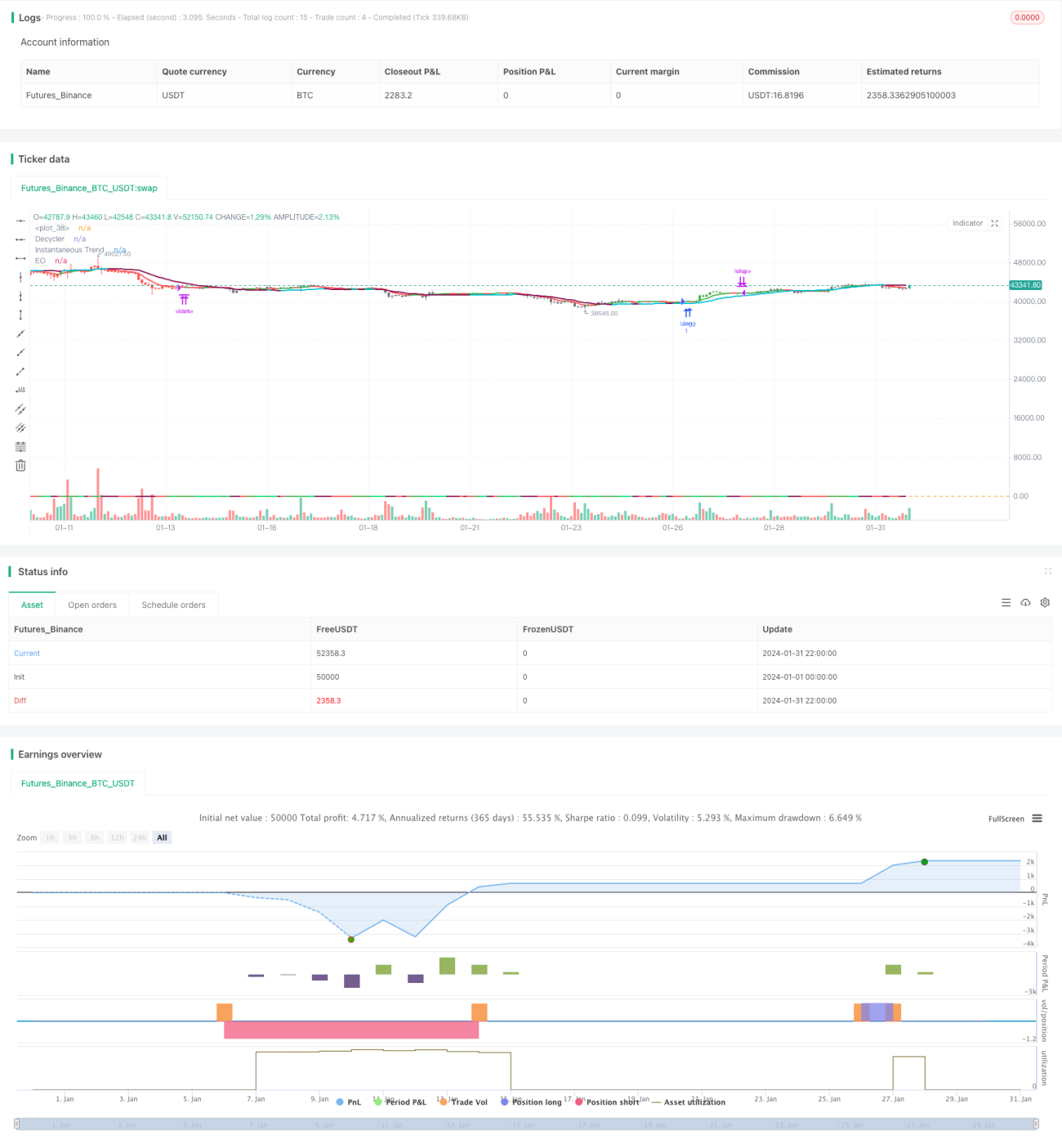

Strategi ini menggabungkan Indikator Osilasi Elegan Ehlers, Indikator Siklus Ehlers, Garis Tren Sesaat Ehlers, dan Koefisien Korelasi Peringkat Spearman Ehlers menjadi satu kesatuan untuk menangkap tren, osilasi, momentum, serta karakteristik harga-volume secara menyeluruh. Strategi ini diberi nama “Strategi Kombinasi Indikator Osilasi Kuantitatif”.

Prinsip Strategi

Strategi ini menggunakan 4 indikator kunci untuk melakukan penilaian.

Pertama, Indikator Osilasi Elegan Ehlers, yang setelah dihaluskan dengan rata-rata eksponensial menghasilkan garis sinyal. Selisih antara garis sinyal dan garis asli dapat menunjukkan arah dan kekuatan tren saat ini. Kedua, Indikator Siklus Ehlers, yang secara efektif dapat mengidentifikasi titik terendah siklus dan menentukan apakah tren utama akan berbalik. Ketiga, Garis Tren Sesaat Ehlers yang melacak rata-rata bergerak cepat untuk menentukan arah tren jangka pendek. Keempat, Koefisien Korelasi Peringkat Spearman Ehlers yang menilai hubungan harga-volume dan secara efektif dapat menyaring sinyal palsu.

Secara spesifik, empat kondisi masuk posisi strategi adalah: garis sinyal Indikator Osilasi Elegan dan garis sinyal Indikator Siklus sama-sama menembus ke atas garis nol; garis asli menembus ke atas garis siklus; garis asli berada di atas Garis Tren Sesaat yang naik; Koefisien Korelasi Peringkat Spearman bernilai positif.

Adapun kondisi keluar posisi jauh lebih sederhana, yaitu hanya menutup posisi ketika garis asli menembus ke bawah Garis Tren Sesaat.

Kondisi untuk melakukan short mirip dengan kondisi untuk long, hanya saja kriteria penilaian dibalik.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini terletak pada kombinasi indikator yang tepat, sehingga dapat memanfaatkan kelebihan masing-masing indikator secara saling memvalidasi dan menghindari positif palsu. Dengan demikian, banyak noise dapat disaring dan sinyal yang dihasilkan menjadi lebih andal.

Secara spesifik, Indikator Osilasi Elegan dapat menilai arah dan kekuatan tren, Indikator Siklus dapat mengidentifikasi titik balik siklus, Garis Tren Sesaat dapat menilai tren jangka pendek, dan Koefisien Korelasi Peringkat Spearman dapat menilai hubungan harga-volume. Kombinasi keempatnya secara menyeluruh dapat menilai karakteristik pasar dalam hal tren, siklus, momentum, dan harga-volume, sehingga menghasilkan sinyal perdagangan dengan keandalan tinggi.

Selain itu, strategi ini hanya menggunakan garis jangka menengah sebagai acuan, sehingga menghindari gangguan noise pasar jangka pendek dan dapat mengurangi perdagangan pembalikan yang tidak perlu. Pada saat yang sama, sinyal strategi yang jarang dan aturan keluar yang sederhana secara signifikan dapat mengurangi frekuensi perdagangan dan menghindari masalah overtrading.

Analisis Risiko

Risiko terbesar dari strategi ini adalah kurangnya mekanisme stop loss. Ketika pasar mengalami pergerakan tajam, tidak ada cara untuk melakukan stop loss tepat waktu, yang dapat menyebabkan kerugian membesar. Selain itu, tidak adanya filter tambahan seperti filter sistem marjinal dan indikator energi juga dapat menyebabkan sejumlah perdagangan positif palsu.

Untuk mengurangi risiko-risiko ini, dapat diterapkan posisi stop loss yang aman, yaitu secara otomatis melakukan stop loss ketika kerugian melebihi persentase tertentu. Selain itu, dapat ditambahkan indikator momentum seperti MACD untuk verifikasi kedua guna menghindari risiko yang ditimbulkan oleh sinyal tembusan palsu.

Arah Optimasi

Strategi ini dapat dioptimasi dari beberapa aspek berikut:

-

Menambahkan mekanisme stop loss yang aman. Hitung drawdown maksimum berdasarkan data backtest historis, lalu tetapkan titik stop loss yang sesuai.

-

Menambah filter. Tambahkan indikator seperti MACD, Bollinger Bands untuk penyaringan berlapis guna mengurangi lebih lanjut sinyal palsu.

-

Menggabungkan lebih banyak kerangka waktu. Saat ini hanya menggunakan satu set parameter; dapat diperkenalkan parameter dengan periode lebih banyak, menggunakan metode verifikasi multi-kerangka waktu untuk meningkatkan stabilitas.

-

Menyesuaikan parameter secara dinamis. Tambahkan modul optimasi parameter untuk menyesuaikan parameter indikator secara dinamis berdasarkan kondisi pasar yang berbeda, sehingga strategi lebih adaptif.

-

Arbitrase multi-instrumen. Terapkan strategi pada berbagai instrumen untuk mencari peluang arbitrase, yang selanjutnya dapat mengendalikan risiko.

Kesimpulan

Strategi ini menggabungkan empat indikator Ehlers secara cerdik untuk membentuk strategi perdagangan menyeluruh yang menilai tren, siklus, momentum, dan harga-volume. Kemampuannya dalam menyaring noise sangat baik, sehingga dapat menghasilkan sinyal berkualitas tinggi. Namun, kekurangan stop loss dan filter indikator pendukung membuatnya memiliki risiko tertentu. Dengan menambahkan stop loss, filter, lebih banyak kerangka waktu, dan lain-lain, strategi ini dapat dioptimasi secara efektif agar lebih stabil dan andal.

- 1