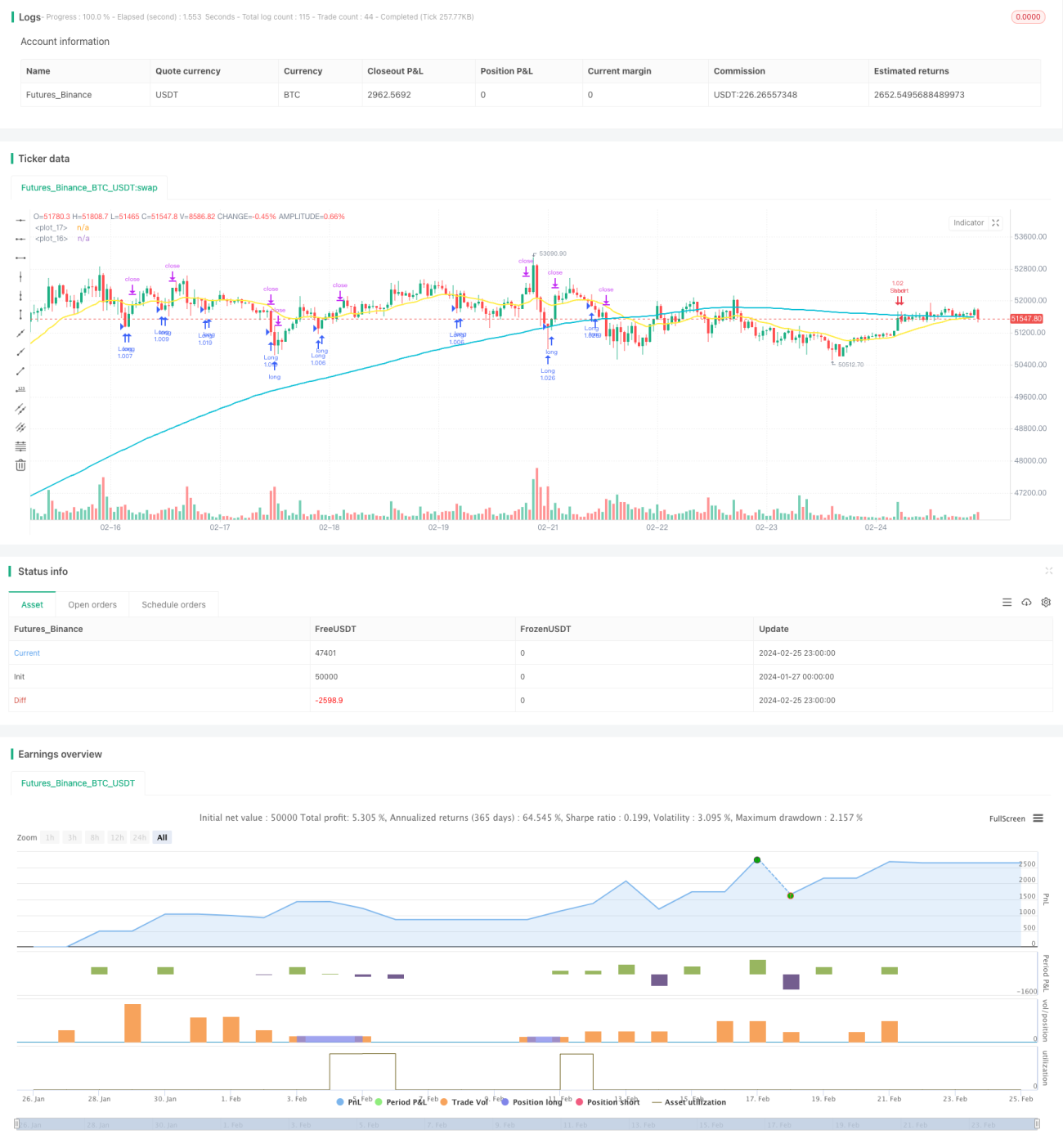

Strategi Penembusan Jangka Pendek Golden Cross

Ikhtisar

Strategi ini adalah strategi jangka pendek berbasis moving average. Strategi ini menggunakan golden cross dari moving average jangka panjang dan jangka pendek sebagai sinyal beli, dan death cross sebagai sinyal jual, serta menggabungkan indikator RSI untuk menyaring sinyal palsu. Ini adalah strategi trading jangka pendek yang khas, cocok untuk perdagangan intraday frekuensi tinggi.

Prinsip Strategi

Strategi ini menggunakan simple moving average jangka panjang 200 periode (malong) dan exponential moving average jangka pendek 21 periode (mashort). Ketika harga menembus di atas moving average jangka panjang dan RSI kurang dari 20, dihasilkan sinyal beli; ketika harga menembus di bawah moving average jangka pendek dan RSI lebih besar dari 80, dihasilkan sinyal jual. Untuk menyaring sinyal palsu, strategi ini juga menetapkan kondisi tambahan: posisi long hanya akan ditutup jika harga berada di bawah moving average jangka pendek dan lebih tinggi dari harga terendah candle sebelumnya; posisi short hanya akan ditutup jika harga berada di atas moving average jangka pendek dan lebih rendah dari harga tertinggi candle sebelumnya.

Strategi ini juga menetapkan stop loss 1% dan take profit 1%. Artinya, untuk posisi long, stop loss adalah 99% dari harga beli, take profit adalah 101% dari harga beli; untuk posisi short sebaliknya. Hal ini memastikan setiap perdagangan memiliki kontrol risiko yang ketat.

Keunggulan Strategi

Keunggulan terbesar dari strategi ini adalah karakteristik pelacakan jangka pendeknya. Kombinasi golden/death cross dari moving average telah terbukti sebagai indikator teknis yang efektif untuk mengidentifikasi perubahan tren jangka pendek. Dengan menggabungkan penyaringan ekstrem RSI, strategi ini dapat secara efektif mengidentifikasi peluang pembalikan jangka pendek dan menyesuaikan posisi secara tepat waktu. Strategi trading frekuensi tinggi ini dapat sepenuhnya menangkap fluktuasi harga jangka pendek dan menghasilkan profit.

Keunggulan lainnya adalah strategi ini memiliki mekanisme stop loss yang ketat. Baik untuk posisi long maupun short, stop loss ditetapkan di bawah 1% dari harga beli/jual, sehingga dapat segera menghentikan kerugian dan mencegah kerugian membesar. Take profit juga ditetapkan sekitar 1%, memastikan profit diambil tepat waktu.

Risiko Strategi

Risiko terbesar dari strategi ini adalah kemungkinan terjadinya overtrading. Ketika harga berosilasi di sekitar moving average, pembukaan dan penutupan posisi akan sering terpicu, yang tidak menguntungkan bagi biaya holding dan biaya komisi. Dalam situasi ini, parameter indikator perlu dilonggarkan secara tepat untuk mengurangi perdagangan yang tidak perlu.

Risiko lainnya adalah moving average rentan menghasilkan sinyal palsu. Ketika terjadi fluktuasi harga yang tajam, tren sebenarnya belum berubah, namun moving average dapat memberikan sinyal yang salah. Dalam hal ini, perlu mengandalkan penyaringan ekstrem RSI untuk menghindari membeli di puncak atau menjual di dasar. Parameter RSI dapat diuji dan dioptimalkan agar penyaringan lebih ketat.

Arah Optimasi Strategi

Strategi ini dapat dioptimalkan lebih lanjut dari beberapa aspek berikut:

-

Menambahkan indikator penyaringan lain, seperti KD, MACD, dll., untuk menggabungkan lebih banyak indikator dalam menilai pergerakan pasar yang sebenarnya, sehingga menghindari sinyal palsu.

-

Mengoptimalkan parameter moving average, menguji pengaruh parameter periode yang berbeda terhadap kinerja strategi.

-

Mengoptimalkan parameter stop loss dan take profit, memperluas rentang stop loss secara tepat untuk mengurangi probabilitas stop loss tersentuh.

-

Menambahkan filter waktu trading, hanya membuka posisi pada sesi perdagangan aktif untuk menghindari risiko overnight.

-

Menambahkan logika filter siklus intraday dan periode tidak ada posisi untuk mengurangi frekuensi perdagangan yang tidak perlu dan menekan biaya.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi pelacakan jangka pendek yang khas. Strategi ini menggunakan kombinasi golden/death cross dari moving average untuk menilai tren jangka pendek, dan dibantu dengan indikator RSI untuk menyaring sinyal palsu. Strategi ini memiliki keunggulan perdagangan intraday frekuensi tinggi, yang dapat sepenuhnya menangkap fluktuasi harga jangka pendek. Namun, juga terdapat risiko sinyal palsu dan risiko overtrading. Dengan optimasi parameter dan penambahan indikator lain, strategi ini dapat disempurnakan lebih lanjut untuk meningkatkan kemampuan profit yang stabil.

- 1