Strategi Pembalikan Momentum Breakout Binomial

Ringkasan

Strategi Pembalikan Momentum Terobosan Binomial menggabungkan indikator Stokastik dan indikator Bull Power untuk menghasilkan penyaringan sinyal ganda, melakukan trading pembalikan pada titik balik pasar, dan mengejar kondisi overbought atau oversold.

Prinsip Strategi

Strategi ini terdiri dari dua bagian:

-

Strategi Pembalikan 123

Menggunakan strategi pembalikan yang diusulkan oleh Ulf Jensen dalam bukunya How I Tripled My Money in the Futures Market. Ketika harga penutupan naik selama 2 hari berturut-turut di atas harga penutupan hari sebelumnya, sementara indikator Stokastik lambat 9 periode (garis K) berada di bawah 50, lakukan posisi beli (long). Ketika harga penutupan turun selama 2 hari berturut-turut di bawah harga penutupan hari sebelumnya, sementara indikator Stokastik cepat 9 periode (garis K) berada di atas 50, lakukan posisi jual (short).

-

Indikator Bull Power

Menggunakan indikator momentum yang diperkenalkan oleh Vadim Gimelfarb dalam bukunya Indikator Keseimbangan Bull-Bear. Indikator ini menghitung hubungan antara candle saat ini dengan candle sebelumnya untuk menentukan kekuatan bullish dan bearish, serta memberikan sinyal beli dan jual.

Strategi ini menggabungkan kedua strategi sinyal tunggal di atas. Ketika kedua sinyal tersebut selaras, strategi akan mengeluarkan sinyal trading, sehingga mengurangi sinyal palsu melalui penyaringan ganda.

Analisis Keunggulan

Strategi ini menggabungkan keunggulan strategi pembalikan dan strategi pengikut tren, sehingga dapat menangkap sinyal pembalikan pasar secara tepat waktu. Selain itu, dengan penyaringan sinyal ganda, strategi ini mengurangi sinyal palsu dan menghindari membeli di puncak atau menjual di dasar. Keunggulan spesifiknya meliputi:

- Menggunakan pola 123 untuk mengidentifikasi titik balik pasar, sehingga mampu mengenali level oversold dan overbought.

- Mekanisme penyaringan sinyal ganda menghindari sinyal palsu yang dihasilkan oleh satu indikator, meningkatkan kualitas sinyal.

- Mengadopsi metode trading pembalikan untuk mengejar peluang tren yang dihasilkan oleh pembalikan pasar.

- Ruang optimasi parameter yang luas, dapat menyesuaikan parameter indikator agar sesuai dengan kondisi pasar yang berbeda.

Analisis Risiko

Strategi ini juga memiliki risiko tertentu, yang terutama berasal dari:

- Risiko kegagalan pembalikan. Mengidentifikasi sinyal pembalikan cukup sulit, dan ada kemungkinan besar harga terus bergerak sesuai tren awal setelah sinyal pembalikan dikeluarkan.

- Kehilangan peluang trading ketika kedua sinyal penyaring tidak selaras.

- Parameter yang tidak tepat menyebabkan identifikasi sinyal pembalikan menjadi tidak akurat.

- Strategi ini lebih cocok untuk trading jangka menengah hingga panjang, dan kurang efektif untuk trading jangka pendek.

Langkah penanganan:

- Menerapkan strategi stop-loss untuk mengendalikan kerugian per transaksi.

- Melakukan optimasi parameter, memilih kombinasi parameter yang berbeda untuk instrumen yang berbeda.

- Menggabungkan indikator lain sebagai bantuan konfirmasi.

Arah Optimasi

Strategi ini dapat dioptimasi dari beberapa aspek berikut:

- Menguji pengaruh berbagai parameter terhadap kinerja strategi, mencari kombinasi parameter optimal. Misalnya, menyesuaikan periode indikator Stokastik, parameter smoothing dari indikator KDJ, dll.

- Menambahkan strategi stop-loss untuk mengendalikan kerugian per transaksi. Dapat menggunakan indikator ATR untuk menetapkan level stop-loss.

- Menggabungkan indikator lain untuk verifikasi sinyal. Misalnya, hanya mengeluarkan sinyal trading ketika indikator seperti MACD, KD, RSI menghasilkan sinyal.

- Menggunakan algoritma machine learning untuk mengoptimalkan parameter, sehingga parameter dapat disesuaikan secara dinamis.

Kesimpulan

Strategi Pembalikan Momentum Terobosan Binomial menggabungkan indikator Stokastik dan indikator Bull Power untuk mewujudkan penyaringan sinyal ganda dan trading pembalikan. Strategi ini mampu menangkap peluang pembalikan pasar dan menghindari noise dari sinyal tunggal, menjadikannya strategi kuantitatif yang stabil dan efektif. Strategi ini dapat ditingkatkan melalui optimasi parameter, strategi stop-loss, verifikasi sinyal, dll., sehingga dapat beradaptasi dengan lebih banyak instrumen dan kondisi pasar yang berbeda, serta memiliki potensi optimasi dan prospek aplikasi yang besar.

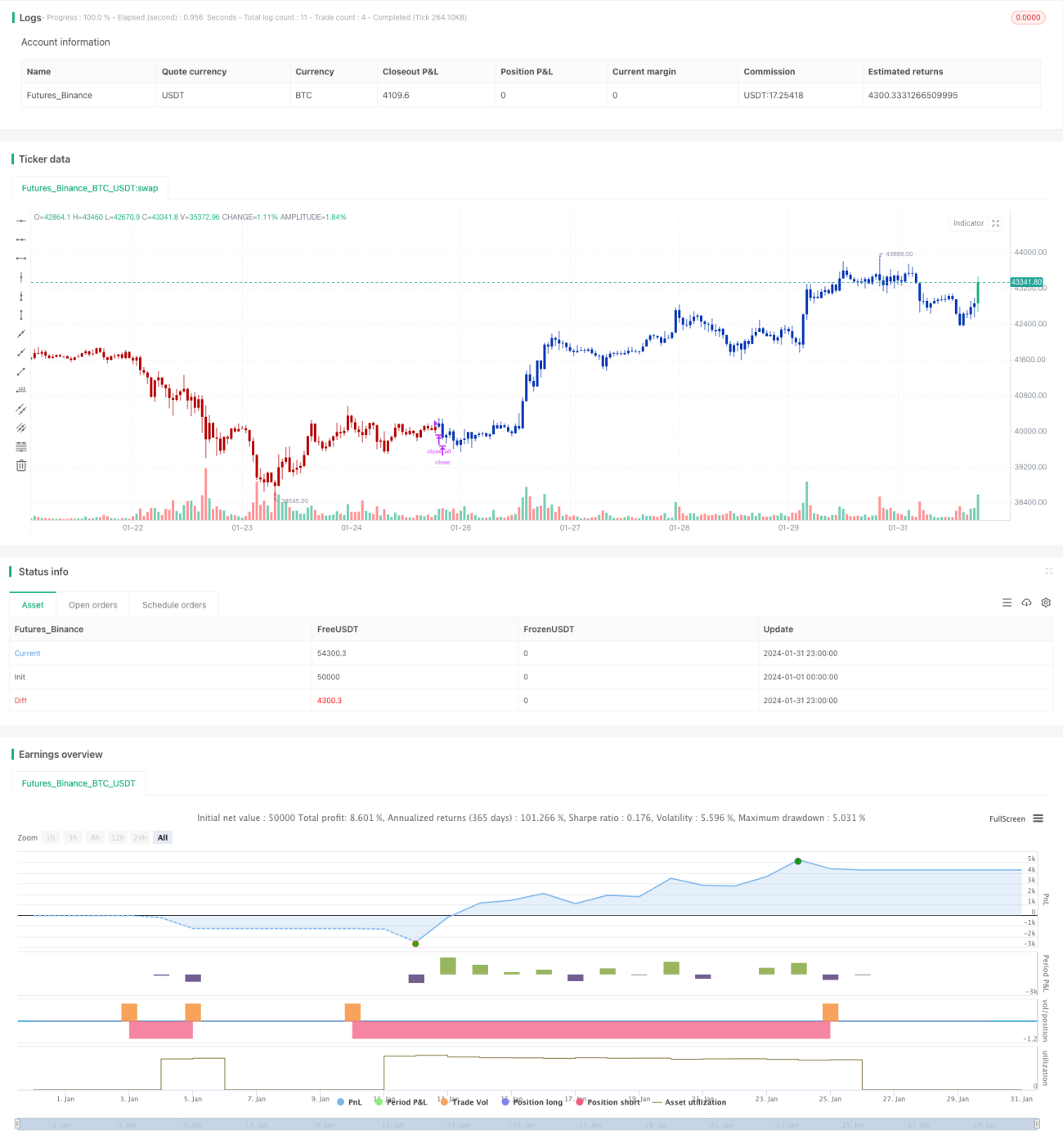

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/07/2019

// This is combo strategies for get a cumulative signal. - 1