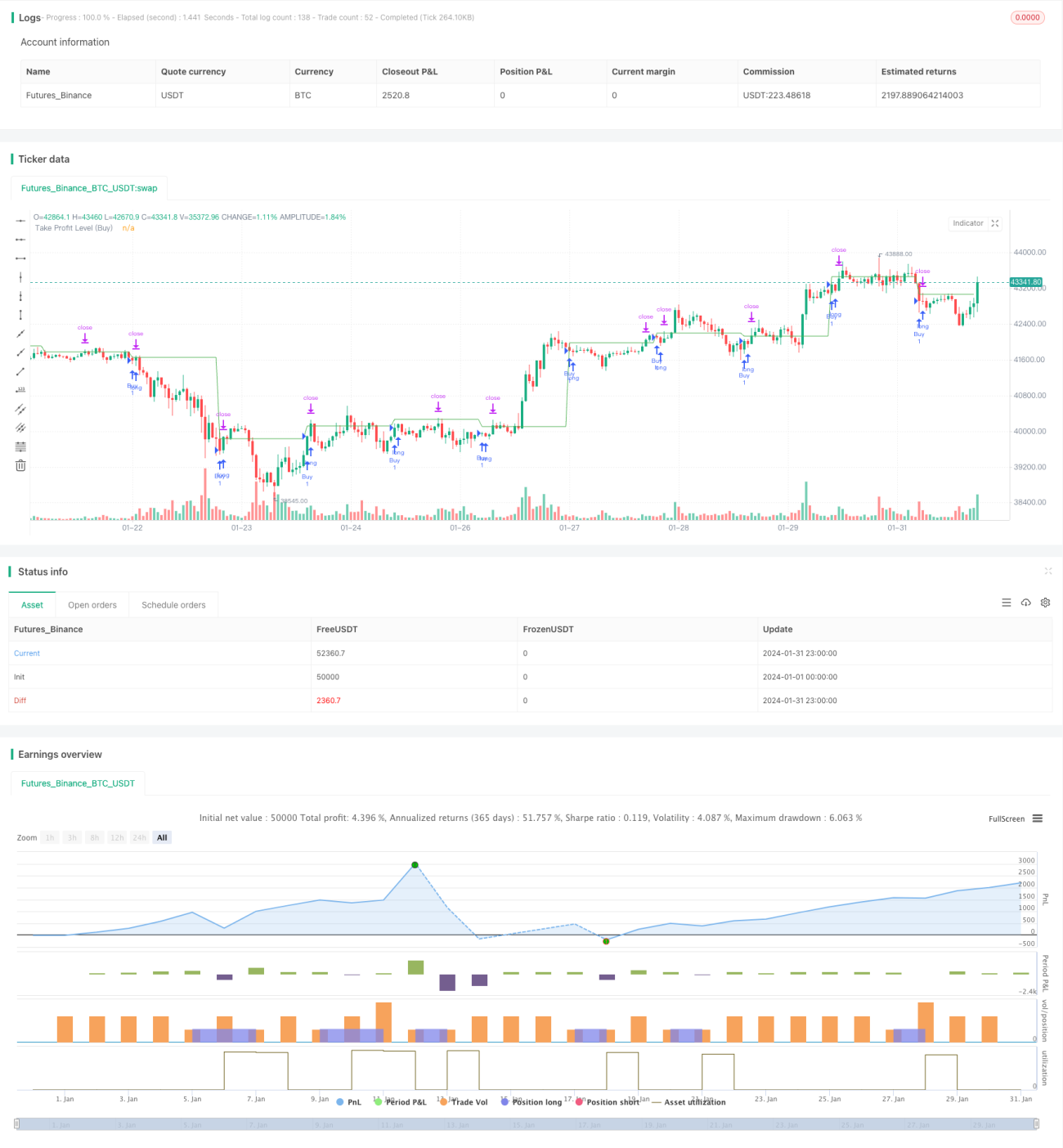

Strategi Pembelian Berdasarkan Waktu dan Stop Loss ATR

Ringkasan

Inti dari strategi ini adalah menggabungkan waktu dan indikator ATR untuk menentukan waktu beli dan titik stop loss. Strategi ini memberikan sinyal beli terjadwal pada waktu yang ditentukan, menggunakan harga penutupan saat itu sebagai harga beli, kemudian menetapkan titik stop loss pada harga beli ditambah nilai ATR. Dengan cara ini, dapat menyaring beberapa waktu beli yang tidak sesuai, sekaligus menggunakan ATR untuk mengendalikan risiko.

Prinsip Strategi

Strategi ini terutama terdiri dari beberapa bagian berikut:

-

Parameter input: termasuk waktu beli timeTrade dan parameter ATR atrLength. timeTrade menentukan waktu beli, atrLength menentukan periode ATR.

-

Menghitung indikator ATR: menghitung nilai ATR (atrValue) berdasarkan parameter atrLength.

-

Menentukan kondisi beli: menghasilkan sinyal beli ketika kombinasi jam dan menit sama dengan timeTrade.

-

Mengeluarkan perintah beli: ketika kondisi beli terpenuhi, lakukan long (posisi beli), catat harga beli buyprice.

-

Menetapkan titik stop loss: titik stop loss adalah harga beli ditambah nilai ATR. Ketika harga menembus titik stop loss tersebut, keluar dari posisi (stop loss).

-

Plot grafik: menggambar garis level stop loss.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah menggunakan konfirmasi ganda dari waktu dan indikator ATR untuk menentukan waktu beli dan titik stop loss. Hal ini menghindari pembelian secara membabi buta mengikuti pasar, dan secara efektif mengendalikan risiko. Kedua, titik stop loss yang ditetapkan menggunakan ATR bersifat dinamis, mampu menetapkan rentang stop loss yang wajar sesuai dengan volatilitas pasar. Terakhir, logika strategi sederhana, mudah dipahami dan dilacak.

Analisis Risiko

Strategi ini terutama memiliki beberapa risiko berikut:

-

Pengaturan waktu beli yang tidak tepat dapat menyebabkan melewatkan waktu beli yang baik atau membeli di pasar yang tidak ideal.

-

Pengaturan parameter ATR yang tidak tepat, titik stop loss yang terlalu besar atau terlalu kecil akan mempengaruhi efektivitas strategi.

-

Tidak mampu melacak tren jangka panjang secara efektif, lebih cocok untuk operasi jangka pendek.

-

Tidak mempertimbangkan faktor analisis fundamental.

Arah Optimasi

Strategi ini dapat dioptimalkan lebih lanjut dari beberapa aspek berikut:

-

Menggabungkan model multi-faktor untuk menentukan waktu beli yang lebih ilmiah.

-

Menggabungkan model volatilitas untuk mengoptimalkan pengaturan parameter ATR.

-

Menambahkan mekanisme pelacakan tren agar dapat beradaptasi dengan periode holding yang lebih panjang.

-

Mengintegrasikan analisis fundamental untuk menilai kelayakan waktu beli.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi trading intraday frekuensi tinggi yang relatif sederhana dan intuitif. Inti dari pendekatannya adalah menggunakan konfirmasi ganda dari waktu dan indikator ATR untuk mengunci waktu beli dan titik stop loss. Kelebihannya adalah risiko terkendali dan relatif mudah diimplementasikan. Namun, terdapat juga kelemahan seperti pemilihan waktu beli dan optimasi parameter yang kurang memadai. Ke depannya, dapat dioptimalkan lebih lanjut dengan memperkenalkan lebih banyak faktor, optimasi parameter dinamis, dan pelacakan tren.

- 1