Analisis Berdasarkan Strategi Dual EMA

Ikhtisar

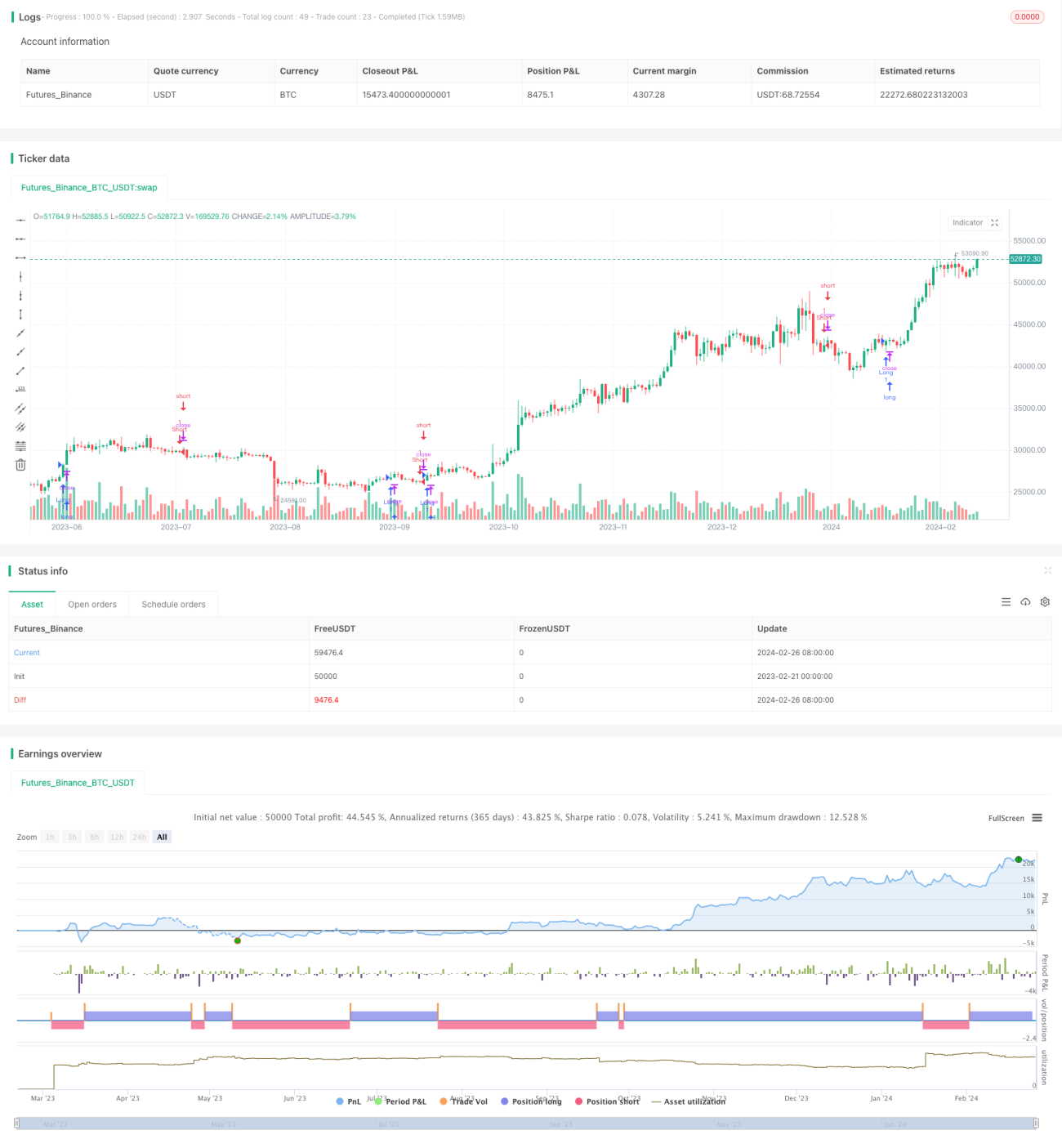

Strategi Dua EMA adalah strategi pelacakan tren yang mengidentifikasi arah tren harga dengan menghitung EMA dari periode yang berbeda, untuk menentukan kapan membuka atau menutup posisi. Strategi ini sederhana dan praktis, cocok untuk pasar dengan tren yang kuat.

Prinsip Strategi

Strategi ini terutama didasarkan pada dua indikator EMA, yaitu EMA jangka pendek 9 hari dan EMA jangka panjang 21 hari. Persilangan keduanya menjadi sinyal untuk membuka atau menutup posisi.

Ketika EMA jangka pendek melintasi ke atas EMA jangka panjang, dianggap harga memasuki tren naik, maka strategi akan membuka posisi long pada saat itu untuk mengikuti kenaikan harga. Ketika EMA jangka pendek melintasi ke bawah EMA jangka panjang, dianggap harga memasuki tren turun, maka strategi akan membuka posisi short pada saat itu untuk mengikuti penurunan harga.

Indikator EMA mampu menyaring noise dalam data harga secara efektif dan mengidentifikasi arah utama tren harga. Oleh karena itu, strategi ini menggunakan indikator Dua EMA sebagai dasar untuk membuka dan menutup posisi, dengan harapan dapat menangkap siklus tren harga yang lebih panjang.

Keunggulan Strategi

Strategi ini memiliki keunggulan sebagai berikut:

- Konsep strategi sederhana dan jelas, mudah dipahami dan diterapkan.

- Mampu mengidentifikasi tren harga secara efektif, membuka posisi tepat waktu untuk mengikuti tren.

- Menggunakan indikator EMA untuk menyaring noise, menghindari gangguan dari fluktuasi harga jangka pendek.

- Parameter EMA dapat dikonfigurasi untuk menyesuaikan sensitivitas strategi.

Risiko Strategi

Strategi ini juga memiliki beberapa risiko:

- Saat tren berbalik, karakteristik lag indikator EMA dapat menyebabkan kerugian yang lebih besar.

- Jika parameter EMA tidak diatur dengan tepat, tingkat sinyal palsu akan meningkat.

- Strategi ini lebih cocok untuk pasar dengan tren kuat, dan rentan mengalami kerugian saat pasar sideways.

Optimasi Strategi

Strategi ini dapat dioptimalkan dari aspek berikut:

- Menggabungkan indikator lain untuk menilai pembalikan tren guna mengurangi kerugian, misalnya MACD, KDJ, dll.

- Menambahkan logika stop loss; strategi stop loss yang baik dapat secara signifikan mengurangi drawdown maksimum strategi.

- Mengoptimalkan parameter EMA agar lebih sesuai dengan karakteristik harga berbagai instrumen.

- Menggabungkan algoritma pembelajaran mesin untuk mengoptimalkan parameter EMA secara otomatis.

Kesimpulan

Secara keseluruhan, strategi Dua EMA adalah strategi pelacakan tren yang sangat praktis. Strategi ini mudah dioperasikan dan dipahami, serta menunjukkan kinerja yang sangat baik di pasar dengan tren kuat. Di sisi lain, strategi ini juga memiliki beberapa risiko dan dapat dioptimalkan dari berbagai dimensi untuk meningkatkan stabilitas. Secara keseluruhan, strategi Dua EMA merupakan template referensi penting dalam perdagangan kuantitatif.

/*backtest

start: 2023-02-21 00:00:00

end: 2024-02-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// This can only draw so many lines. Use bar replay to go back further

strategy("Strategy Lines", shorttitle="Strategy Lines", overlay=true, max_lines_count=500)

- 1