Strategi Trading Osilasi RSI Berdasarkan Penyesuaian Dalam Tahun

1

Follow

1802

Followers

Ringkasan

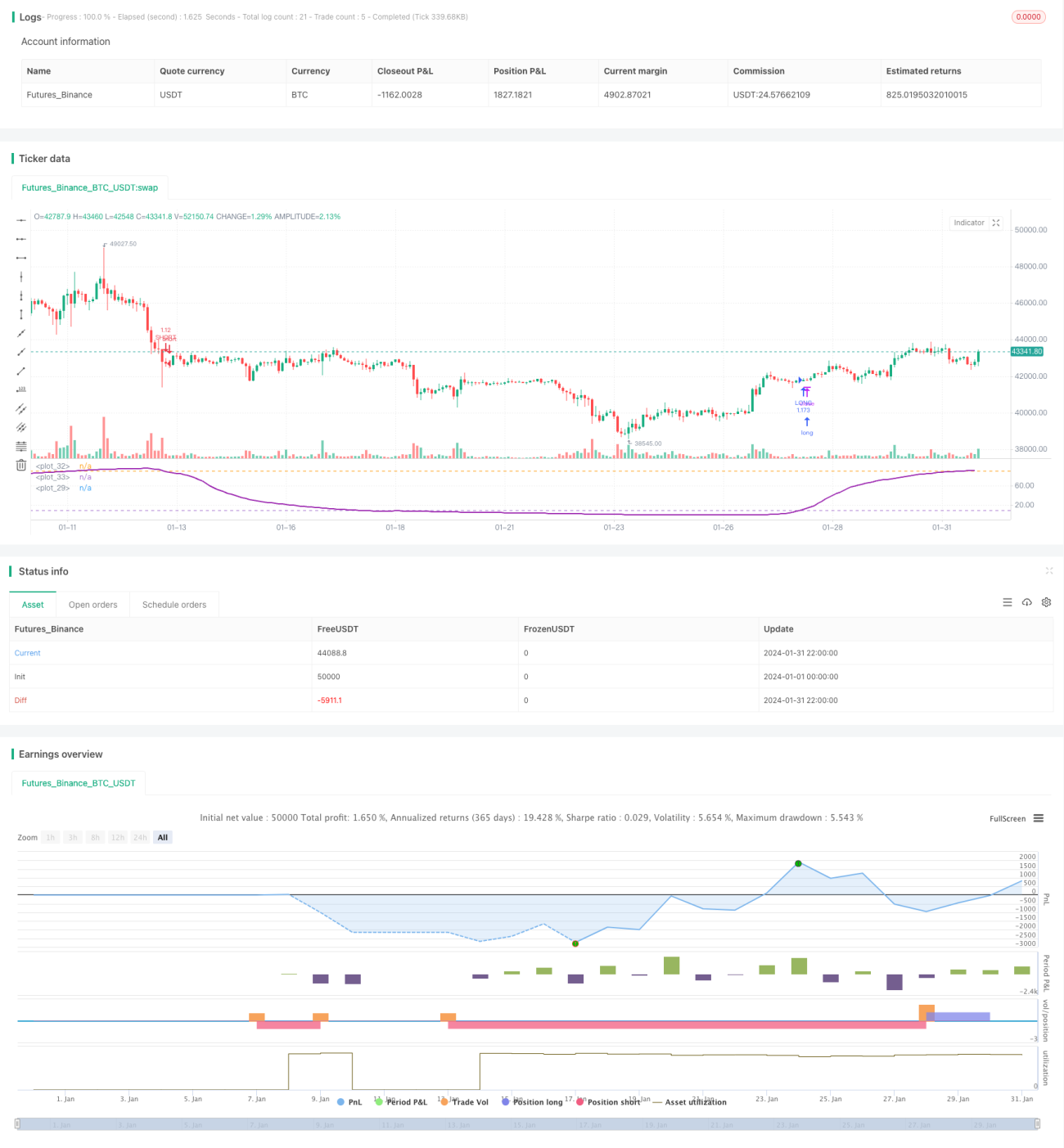

Strategi ini adalah strategi trading osilasi RSI yang disesuaikan dalam satu tahun, dengan melacak karakteristik osilasi indikator RSI di antara batas atas dan bawah yang ditetapkan, memberikan sinyal trading saat indikator RSI menyentuh batas atas dan bawah.

Prinsip Strategi

- Atur panjang rata-rata MA, parameter RSI, batas atas dan bawah, parameter take profit dan stop loss, rentang periode trading

- Hitung nilai indikator RSI, RSI = (rata-rata kenaikan) / (rata-rata kenaikan + rata-rata penurunan) * 100

- Plot indikator RSI dan batas atas dan bawah

- RSI menembus ke atas batas bawah adalah sinyal long, menembus ke bawah batas atas adalah sinyal short

- Buka posisi dan buat order OCO

- Lakukan stop loss dan take profit sesuai dengan logika stop loss dan take profit yang ditetapkan

Analisis Keunggulan Strategi

- Dengan mengatur periode trading dalam satu tahun, dapat menghindari beberapa lingkungan eksternal yang tidak sesuai.

- Indikator RSI dapat secara efektif mencerminkan kondisi overbought dan oversold. Dengan menetapkan rentang yang wajar untuk trading osilasi, sebagian noise dapat disaring.

- Order OCO yang dikombinasikan dengan pengaturan take profit dan stop loss dapat mencapai kontrol risiko yang efisien.

Analisis Risiko Strategi

- Akurasi penentuan batas RSI tidak dapat dijamin, mungkin ada risiko kesalahan penilaian tertentu.

- Pengaturan periode trading dalam satu tahun yang tidak tepat dapat menyebabkan kehilangan peluang trading yang lebih baik atau masuk ke lingkungan trading yang tidak sesuai.

- Pengaturan stop loss yang terlalu besar dapat menyebabkan kerugian besar, sedangkan pengaturan take profit yang terlalu kecil dapat menyebabkan keuntungan yang terlalu kecil.

Dapat dioptimalkan dengan menyesuaikan parameter RSI, rentang waktu periode trading, rasio take profit dan stop loss, dll.

Arah Optimasi Strategi

- Menguji nilai optimal parameter RSI di berbagai pasar dan periode waktu yang berbeda

- Menganalisis pola siklus pasar secara keseluruhan, menetapkan periode trading tahunan terbaik

- Menentukan rasio take profit dan stop loss yang wajar melalui backtest

- Mengoptimalkan pemilihan instrumen trading dan memperbesar ukuran posisi

- Mengoptimalkan dengan menggabungkan teknik atau indikator trading lain yang lebih baik

Kesimpulan

Strategi ini melakukan trading dengan mengikuti tren melalui karakteristik osilasi indikator RSI dalam periode tertentu dalam satu tahun, secara efektif mengendalikan risiko trading. Dengan optimasi parameter dan optimasi aturan, efektivitas strategi yang lebih tinggi dapat dicapai.

Source

Pine

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Bitlinc MARSI Study AST",shorttitle="Bitlinc MARSI Study AST",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,commission_type=strategy.commission.percent,commission_value=0.1,initial_capital=1000,currency="USD",pyramiding=0, calc_on_order_fills=false)

// === General Inputs ===Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1