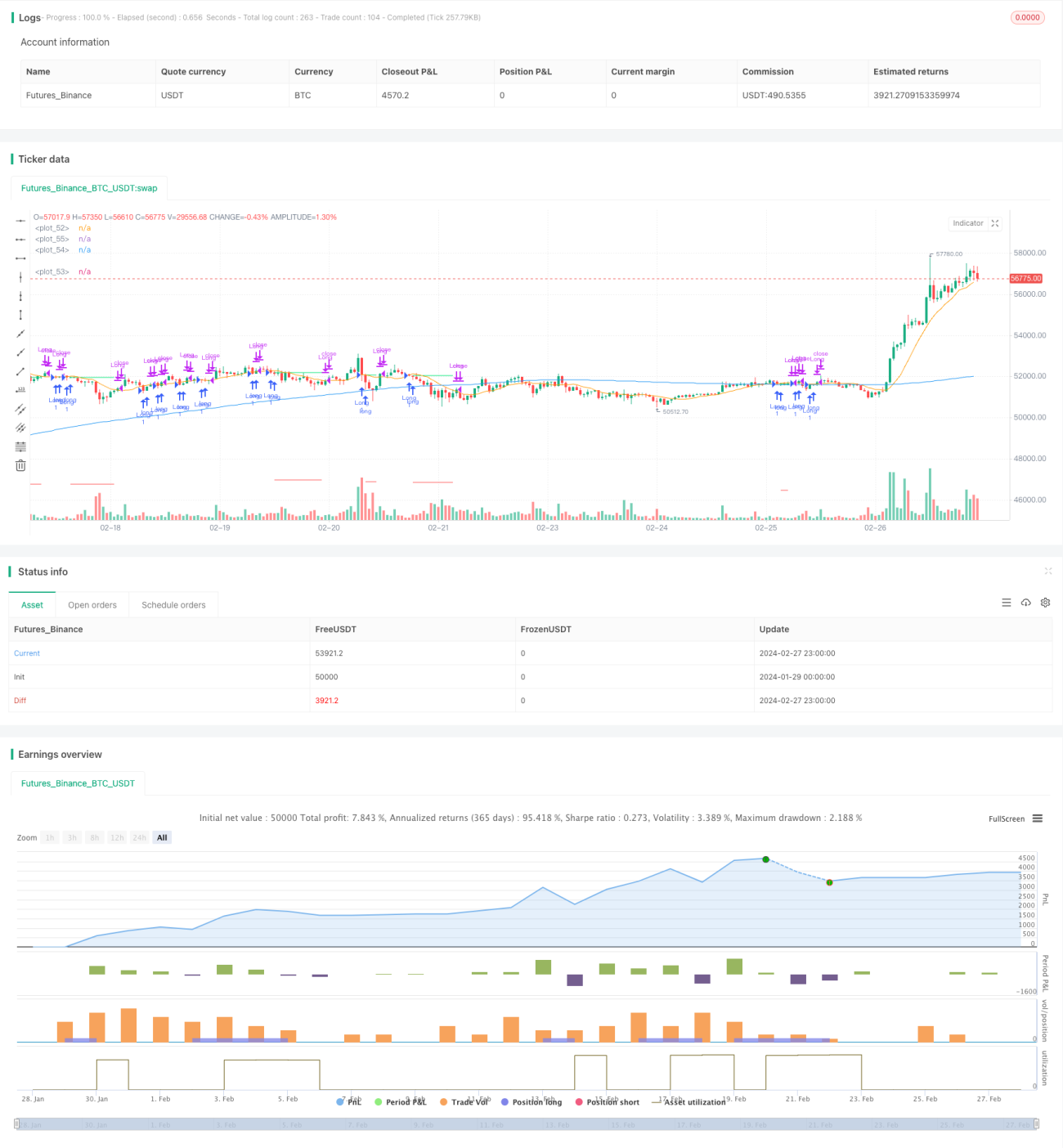

Strategi Trading Pullback Moving Average Multi-Timeframe

Ikhtisar

Strategi ini menggunakan pendekatan rata-rata bergerak multi-kerangka waktu, memanfaatkan rata-rata bergerak jangka panjang untuk menentukan arah tren utama, dan rata-rata bergerak jangka pendek untuk menentukan arah tren jangka pendek. Ketika tren jangka panjang dan jangka pendek mengonfirmasi arah yang sama, strategi masuk untuk membeli/menjual. Ketika garis jangka pendek mendekati garis jangka panjang, dianggap sebagai peluang masuk saat koreksi jangka pendek, sehingga melakukan operasi sebaliknya. Strategi ini terutama cocok untuk saham yang bersifat tren jangka menengah hingga panjang.

Prinsip Strategi

Strategi ini menggunakan rata-rata bergerak sederhana 200 hari untuk menentukan arah tren jangka panjang, dan rata-rata bergerak sederhana 10 hari untuk menentukan arah tren jangka pendek. Ketika harga saham berada di atas rata-rata bergerak 200 hari dan di bawah rata-rata bergerak 10 hari, ini menunjukkan tren naik jangka panjang dan koreksi jangka pendek, sehingga saat itu lakukan posisi beli (long). Ketika harga saham berada di bawah rata-rata bergerak 200 hari dan di atas rata-rata bergerak 10 hari, ini menunjukkan tren turun jangka panjang dan rebound jangka pendek, sehingga saat itu lakukan posisi jual (short).

Secara rinci, posisi beli masuk ketika memenuhi kondisi berikut: harga penutupan > rata-rata bergerak 200 hari dan harga penutupan < rata-rata bergerak 10 hari. Posisi jual masuk ketika memenuhi kondisi berikut: harga penutupan < rata-rata bergerak 200 hari dan harga penutupan > rata-rata bergerak 10 hari.

Setelah masuk, ditetapkan mekanisme stop loss. Jika harga turun lebih dari 10% dari harga beli, maka keluar dengan stop loss. Selain itu, jika opsi i_lowerClose diaktifkan, maka akan menunggu harga penutupan yang lebih rendah muncul sebelum keluar, yang dapat menghindari stop loss yang terlalu sensitif.

Analisis Keunggulan

Strategi ini menggabungkan rata-rata bergerak multi-kerangka waktu, sehingga dapat menangkap arah tren jangka menengah hingga panjang dengan probabilitas yang lebih besar. Ketika rata-rata bergerak jangka pendek mendekati rata-rata bergerak jangka panjang, strategi ini memberikan waktu masuk yang lebih baik. Dibandingkan dengan sistem rata-rata bergerak tunggal, strategi ini dapat mengurangi kemungkinan terjebak akibat koreksi jangka pendek.

Risiko strategi ini terkendali. Ditetapkan stop loss sebesar 10% untuk mengendalikan kerugian; selain itu, terdapat filter waktu untuk menghindari perdagangan pada periode tertentu.

Analisis Risiko

Strategi ini masih memiliki risiko terjebak. Ketika koreksi jangka pendek berlangsung terlalu lama atau amplitudo koreksi terlalu besar, dapat memicu stop loss sehingga keluar dengan kerugian. Pada saat itu, risiko kerugian muncul.

Strategi ini memiliki adaptabilitas yang buruk terhadap instrumen perdagangan. Untuk saham dengan volatilitas tinggi dan waktu koreksi yang panjang, strategi ini cenderung keluar dengan stop loss dan hasilnya kurang efektif.

Ketika terjadi koreksi besar di pasar secara keseluruhan, strategi ini juga akan mengalami kerugian yang cukup besar. Misalnya, selama krisis keuangan, strategi ini mungkin sulit untuk menghasilkan keuntungan.

Arah Optimasi

Dapat menambahkan lebih banyak sistem rata-rata bergerak untuk membentuk mekanisme penyaringan ganda. Misalnya, menambahkan rata-rata bergerak 50 hari, hanya mempertimbangkan masuk ketika harga penutupan berada di antara rata-rata bergerak 50 hari dan 200 hari. Ini dapat lebih menyaring instrumen dengan tren yang lebih baik.

Dapat menetapkan stop loss yang mengambang. Secara spesifik, setelah masuk, dapat mengatur tingkat stop loss yang bervariasi berdasarkan rentang pergerakan saham, alih-alih stop loss tetap 10%. Ini dapat mengurangi kemungkinan stop loss yang tidak diperlukan terpicu.

Dapat menggabungkan indikator lain untuk menilai kondisi pasar. Misalnya MACD, ketika MACD menunjukkan pasar meninggalkan tren, strategi ini dapat dihentikan sementara untuk menghindari kerugian. Ini dapat mengontrol pengaktifan dan penonaktifan strategi berdasarkan penilaian pasar secara keseluruhan.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi rata-rata bergerak multi-kerangka waktu yang khas. Strategi ini menggabungkan rata-rata bergerak jangka panjang dan jangka pendek, menangkap tren jangka menengah hingga panjang dengan probabilitas besar, sambil memanfaatkan peluang masuk saat koreksi jangka pendek. Risiko strategi juga dalam batas yang terkendali. Dengan menambahkan lebih banyak indikator, mengoptimalkan metode stop loss, dan sebagainya, stabilitas strategi ini dapat lebih ditingkatkan.

- 1