Strategi Long dengan Kombinasi Indikator Momentum dan Moving Average

Ikhtisar

Strategi ini menggabungkan indikator momentum MACD dan indikator tren DMI untuk melakukan posisi long ketika kondisi terpenuhi. Exit-nya menggunakan fixed take profit dan trailing stop berbasis volatilitas khusus untuk mengunci keuntungan.

Prinsip

Entry strategi ini bergantung pada indikator MACD dan DMI:

- Ketika MACD positif (garis MACD di atas garis Signal), menandakan momentum kenaikan pasar menguat.

- Ketika DI+ dalam DMI lebih tinggi dari DI-, menandakan pasar berada dalam fase tren naik.

Jika kedua kondisi di atas terpenuhi secara bersamaan, maka posisi long dibuka.

Position exits memiliki dua kriteria:

- Fixed take profit: harga close naik sesuai persentase yang ditetapkan, maka take profit dieksekusi.

- Trailing stop berbasis volatilitas: menggunakan ATR dan harga tertinggi terbaru untuk menghitung posisi stop yang disesuaikan secara dinamis. Ini dapat melakukan trailing stop loss berdasarkan volatilitas pasar.

Kelebihan

- Kombinasi MACD dan DMI dapat menentukan arah tren pasar dengan cukup andal, mengurangi kesalahan operasi.

- Kondisi take profit menggabungkan fixed take profit dan trailing stop berbasis volatilitas, sehingga dapat mengunci laba secara fleksibel.

Risiko

- MACD dan DMI sama-sama dapat menghasilkan sinyal palsu, menyebabkan kerugian yang tidak perlu.

- Fixed take profit dapat mencegah laba mencapai maksimum.

- Kecepatan trailing dari trailing stop berbasis volatilitas mungkin tidak disesuaikan dengan baik, bisa terlalu agresif atau terlalu konservatif.

Arah Optimasi

- Dapat dipertimbangkan untuk menambahkan indikator lain sebagai filter sinyal masuk, misalnya menggunakan indikator KDJ untuk menilai apakah pasar sudah overbought atau oversold.

- Dapat menguji parameter yang berbeda untuk mendapatkan efek take profit dan stop loss yang lebih baik.

- Dapat menyesuaikan parameter moving average dan lain-lain sesuai dengan instrumen trading spesifik untuk mengoptimalkan sistem.

Kesimpulan

Strategi ini menggabungkan beberapa indikator untuk menilai tren dan kondisi pasar, lalu masuk pada probabilitas keuntungan yang lebih besar. Kondisi take profit juga telah dirancang secara optimal, dengan mempertimbangkan fleksibilitas penguncian laba sambil tetap menjamin sejumlah keuntungan. Melalui penyesuaian parameter dan manajemen risiko lebih lanjut, strategi ini dapat menjadi sistem trading kuantitatif yang menghasilkan output stabil.

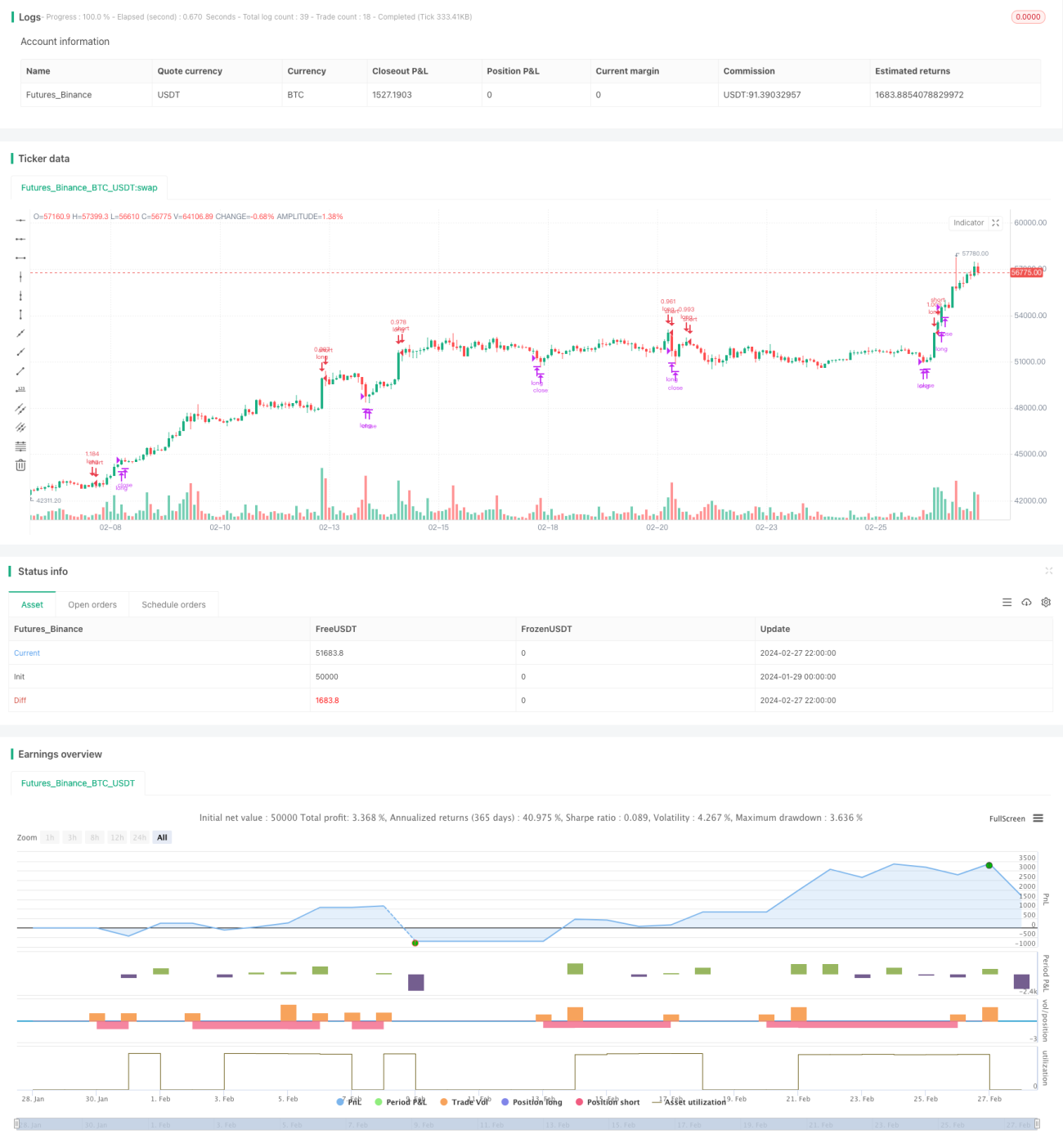

/*backtest

start: 2024-01-29 00:00:00

end: 2024-02-28 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=4

strategy(shorttitle='(MACD + DMI Scalping with Volatility Stop',title='MACD + DMI Scalping with Volatility Stop by (Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

- 1