Berdasarkan Strategi Breakout Komposit

Ikhtisar

Strategi ini menghitung harga tertinggi dan terendah dari N batang lilin terbaru, dikombinasikan dengan indikator moving average, untuk menetapkan kondisi break-out ganda, sehingga menerapkan strategi trading beli rendah jual tinggi.

Prinsip Strategi

Strategi ini terutama didasarkan pada prinsip-prinsip berikut:

- Hitung harga terendah minLow dari 7 batang lilin terbaru untuk menentukan kondisi beli saat terjadi break-out.

- Hitung harga tertinggi maxHigh dari 7 batang lilin terbaru untuk menentukan kondisi jual saat terjadi break-out.

- Hitung simple moving average (SMA) dengan panjang 200 (mma), dikombinasikan dengan indikator mma untuk menentukan arah tren.

- Kondisi beli: harga penutupan (close) menembus minLow dan berada di atas mma.

- Kondisi jual: harga penutupan (close) menembus maxHigh atau berada di atas maxHigh.

Dengan menghitung nilai ekstrem dari N batang lilin terbaru, strategi ini menilai apakah pasar berada dalam kondisi oversold atau overbought. Dikombinasikan dengan moving average untuk menentukan arah tren, ditetapkan kondisi ganda sehingga tercipta strategi trading break-out beli rendah jual tinggi.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Penetapan kondisi ganda membuat sinyal trading lebih andal.

- Menggunakan nilai ekstrem lilin untuk menilai kondisi oversold/overbought, sehingga dapat menangkap peluang pembalikan.

- Menggabungkan moving average untuk menentukan arah tren, menghindari trading melawan tren.

- Menerapkan konsep beli rendah jual tinggi, sesuai dengan psikologi sebagian besar trader.

- Logika strategi sederhana dan jelas, mudah dipahami dan diimplementasikan.

Dengan konfirmasi kondisi ganda, kualitas sinyal strategi menjadi lebih tinggi, dan ruang optimasi parameter cukup besar, sehingga cocok untuk berbagai kondisi pasar.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Kondisi ganda membatasi frekuensi sinyal, sehingga mungkin melewatkan beberapa peluang trading.

- Periode perhitungan nilai ekstrem lilin yang tidak tepat dapat menyebabkan penilaian kondisi oversold/overbought yang kurang akurat.

- Pengaturan parameter moving average yang tidak tepat dapat menyebabkan kesalahan penentuan arah tren.

- Perlu mengoptimalkan beberapa parameter secara bersamaan, sehingga optimasi parameter menjadi lebih sulit.

Risiko-risiko ini dapat dikurangi dengan menyesuaikan periode perhitungan, mengoptimalkan kombinasi parameter, dan lain-lain. Selain itu, dapat dipertimbangkan untuk menggabungkan indikator lain untuk optimasi.

Arah Optimasi

Strategi ini terutama dapat dioptimalkan dari beberapa arah berikut:

- Optimasi periode perhitungan nilai ekstrem lilin untuk menemukan parameter siklus yang paling tepat dalam menilai kondisi overbought/oversold.

- Uji efek moving average dengan panjang yang berbeda.

- Tambahkan indikator lain seperti Bollinger Bands (BOLL), Stochastic (KD), dll.

- Tambahkan strategi stop loss untuk mengontrol kerugian per transaksi.

- Optimasi kondisi entry dan exit untuk meningkatkan kualitas sinyal.

Melalui optimasi parameter, indikator, dan manajemen risiko, faktor profit strategi dapat ditingkatkan secara signifikan.

Kesimpulan

Secara keseluruhan, strategi ini merupakan strategi break-out yang sangat praktis. Dengan menghitung nilai ekstrem lilin untuk menilai kondisi oversold/overbought, dan moving average untuk menentukan arah tren, serta menetapkan kondisi ganda untuk menyaring sinyal palsu, terciptalah strategi beli rendah jual tinggi yang berkualitas. Dengan mengoptimalkan periode perhitungan dan menambahkan indikator lain, efek strategi dapat lebih ditingkatkan. Strategi ini cocok baik untuk pemula yang belajar maupun trader profesional yang ingin mengoptimalkan penggunaannya.

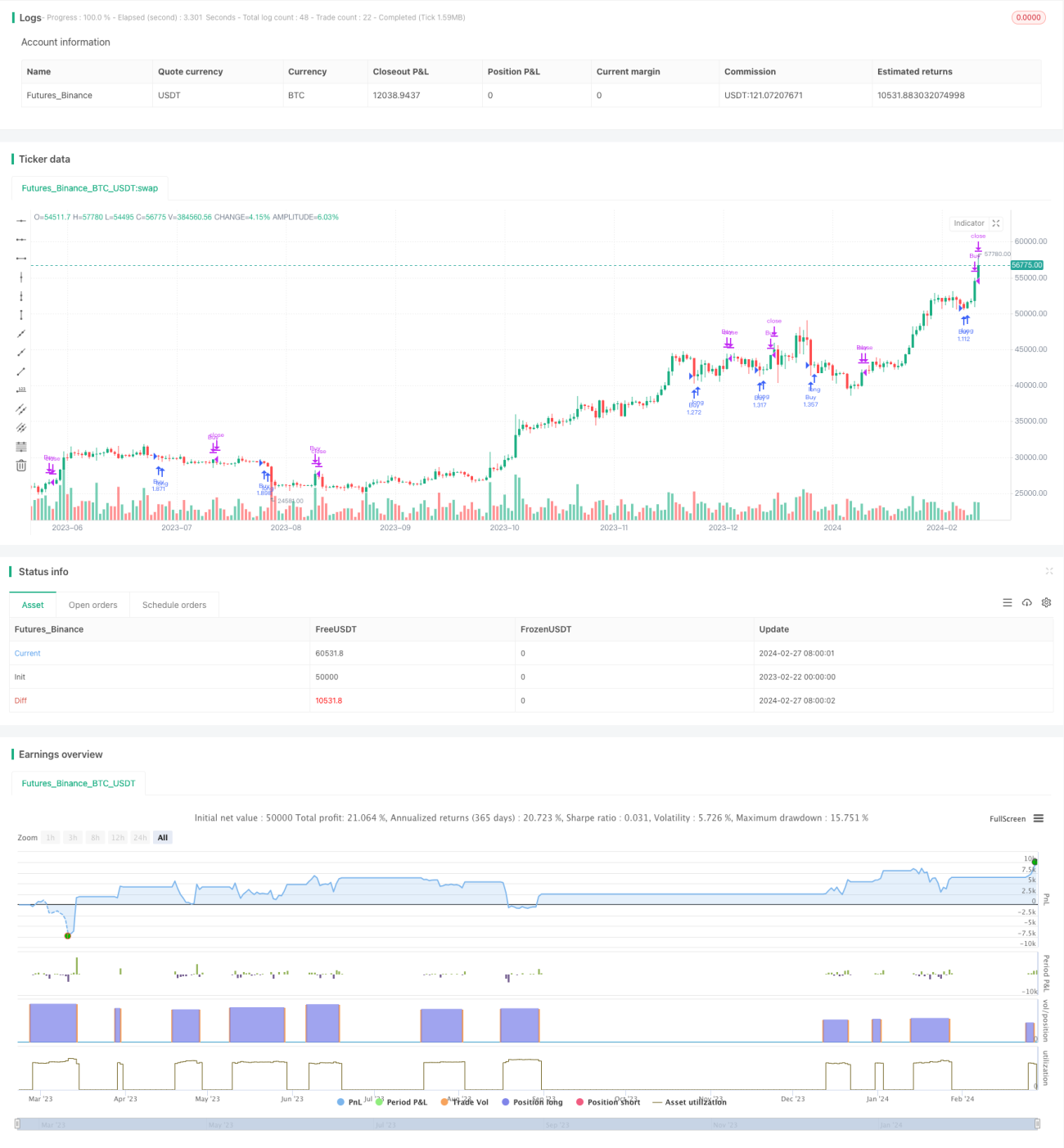

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Larry Connors por RON", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

value1 = input(7, title="Quantity of day low")- 1