Strategi Trend Following Triple Konfirmasi

Gambaran Umum

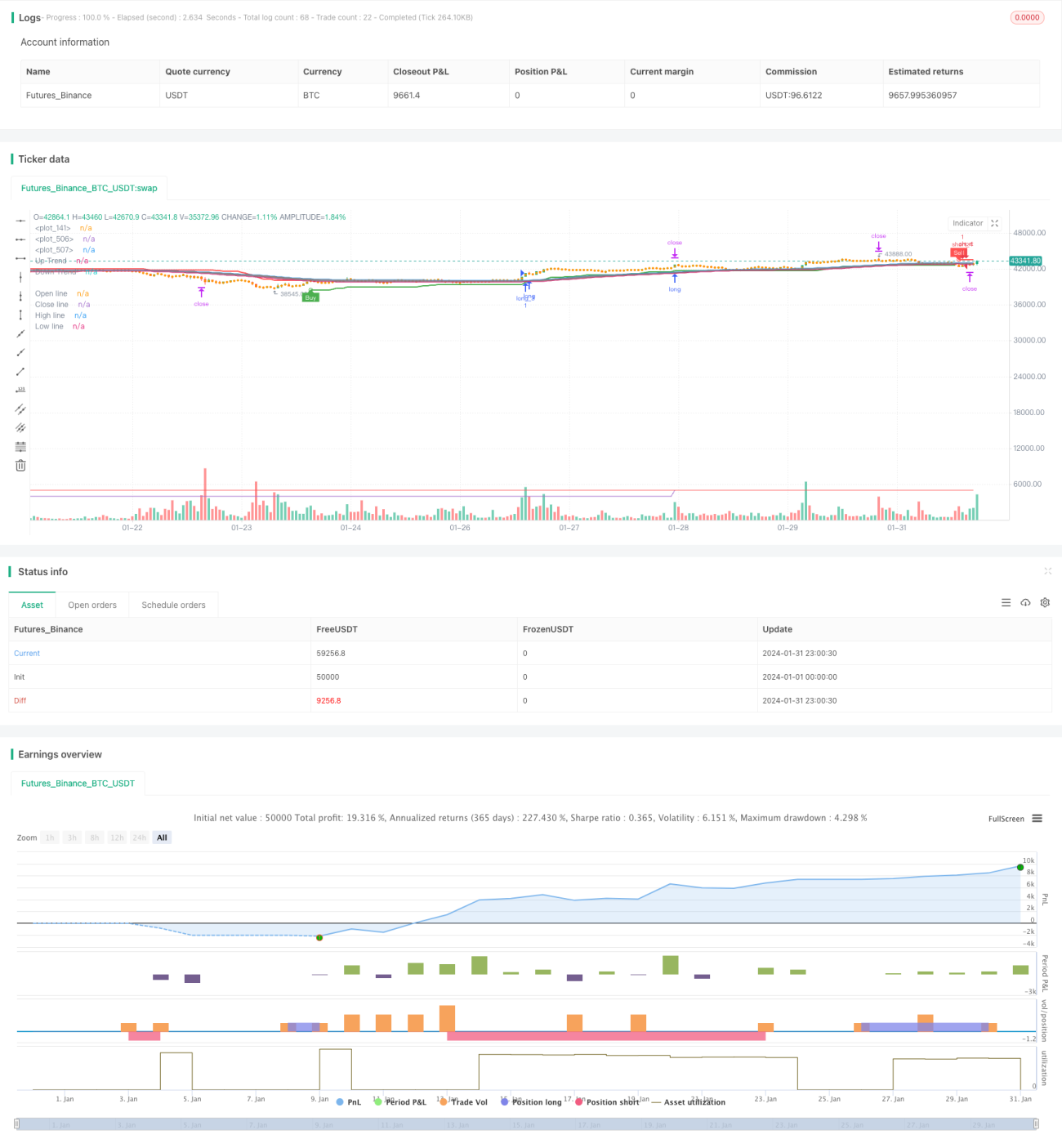

Strategi pelacakan tren dengan konfirmasi tiga kali lipat menggabungkan sinyal dari tiga indikator utama: moving average, garis memori, dan supertrend untuk menangkap tren dengan probabilitas tinggi. Ketika ketiga indikator secara bersamaan memberikan sinyal beli atau jual, strategi akan masuk pasar tepat waktu untuk melacak tren. Ketika tren berbalik, strategi dengan cepat memotong kerugian dan membalikkan posisi menjadi short.

Prinsip Strategi

Moving Average Menentukan Tren Utama

Strategi menggunakan moving average periode 52 untuk menentukan arah tren utama. Ketika harga menembus di atas moving average, tren dianggap naik; ketika harga menembus di bawah moving average, tren dianggap turun.

Garis Memori Mengidentifikasi Pembalikan Sekunder

Strategi juga menggunakan garis memori (garis lupa) untuk mengidentifikasi pembalikan sekunder jangka pendek. Cara perhitungan garis memori mirip dengan moving average, tetapi harga CLOSE digantikan dengan harga pembukaan, sehingga dapat mencerminkan informasi pembalikan harga dengan lebih cepat. Ketika harga menembus di atas garis memori yang menurun, itu menandakan sinyal stabilisasi dan pemulihan jangka pendek harga; ketika harga menembus di bawah garis memori yang meningkat, itu menandakan sinyal penurunan jangka pendek harga.

SuperTrend Menentukan Titik Pembalikan

Strategi juga menggabungkan indikator SuperTrend untuk menentukan titik pembalikan kunci. Indikator SuperTrend menggabungkan periode jendela ATR dan data harga untuk menyesuaikan saluran atas dan bawah secara dinamis, sehingga menentukan waktu pembalikan.

Konfirmasi Sinyal Tiga Kali Lipat

Strategi hanya akan mengambil posisi long ketika ketiga indikator (moving average, garis memori, dan SuperTrend) secara bersamaan memberikan sinyal beli; dan hanya akan mengambil posisi short ketika ketiga indikator secara bersamaan memberikan sinyal jual. Dengan konfirmasi tiga indikator, sinyal palsu dapat difilter secara efektif, meningkatkan probabilitas entry.

Analisis Keunggulan

Penilaian Multi-Dimensi, Probabilitas Tinggi

Strategi menggabungkan tiga indikator: moving average, garis memori, dan SuperTrend, menilai tren dan titik kunci dari dimensi yang berbeda, memastikan entry dengan probabilitas tinggi.

Reaksi Cepat, Pelacakan Real-Time

Pengenalan garis memori memastikan strategi dapat dengan cepat bereaksi terhadap pembalikan jangka pendek harga; indikator SuperTrend dengan saluran adaptif ATR juga dapat melacak perubahan harga secara real-time.

Take Profit dan Stop Loss Otomatis, Mengontrol Risiko Secara Efektif

Strategi memiliki logika take profit dan stop loss otomatis yang dapat menyesuaikan titik take profit dan stop loss secara dinamis berdasarkan ATR, secara efektif mengontrol kerugian per transaksi.

Risiko dan Solusi

Risiko Frekuensi Transaksi yang Terlalu Tinggi

Karena sinyal transaksi strategi yang sering, dapat menyebabkan overtrading. Parameter periode moving average dapat diperbesar secara tepat untuk mengurangi frekuensi transaksi.

Risiko Ketidakpastian Pembalikan

Efektivitas garis memori dan indikator SuperTrend dalam menentukan titik pembalikan tidak pasti, sehingga dapat terjadi risiko kesalahan penilaian. Kondisi filter parameter indikator dapat ditambahkan untuk memastikan sinyal pembalikan dengan probabilitas lebih tinggi.

Risiko Kerugian di Pasar Sideways

Di pasar sideways, karena persilangan berulang, strategi akan sering membuka posisi dan kemudian terkena stop loss, menyebabkan risiko kerugian. Pasar sideways dapat diidentifikasi, dan strategi dihentikan sementara pada fase tersebut.

Arahan Optimasi

Menggabungkan Indikator Volatilitas

Pertimbangkan untuk menggabungkan indikator volatilitas seperti Bollinger Bands. Ketika harga mendekati pita atas atau bawah Bollinger Bands, hindari membuka posisi baru, sehingga secara efektif menghindari risiko di pasar sideways.

Menambahkan Kondisi Filter Entry

Coba tambahkan indikator penilaian tambahan lainnya, seperti KDJ, MACD, dan hanya masuk ketika indikator tersebut juga memberikan sinyal secara bersamaan. Ini dapat lebih memfilter sinyal palsu, mengurangi transaksi yang tidak perlu.

Mengoptimalkan Strategi Take Profit dan Stop Loss

Optimalkan strategi take profit dan stop loss, misalnya trailing stop, exponential trailing stop, take profit bertahap setengah posisi, dll., sehingga keuntungan lebih besar dan lebih stabil.

Kesimpulan

Strategi pelacakan tren dengan konfirmasi tiga kali lipat memanfaatkan keunggulan tiga indikator: moving average, garis memori, dan SuperTrend, untuk mencapai penilaian dan penangkapan tren dengan probabilitas tinggi. Pada saat yang sama, mekanisme take profit dan stop loss otomatis diterapkan untuk mengontrol kerugian per transaksi secara efektif. Perlu dioptimalkan lebih lanjut dengan menggabungkan indikator tambahan untuk memfilter entry, serta memperbaiki strategi take profit dan stop loss, sehingga strategi menjadi lebih praktis.

- 1