Strategi Breakout Saluran Adaptif

Ringkasan

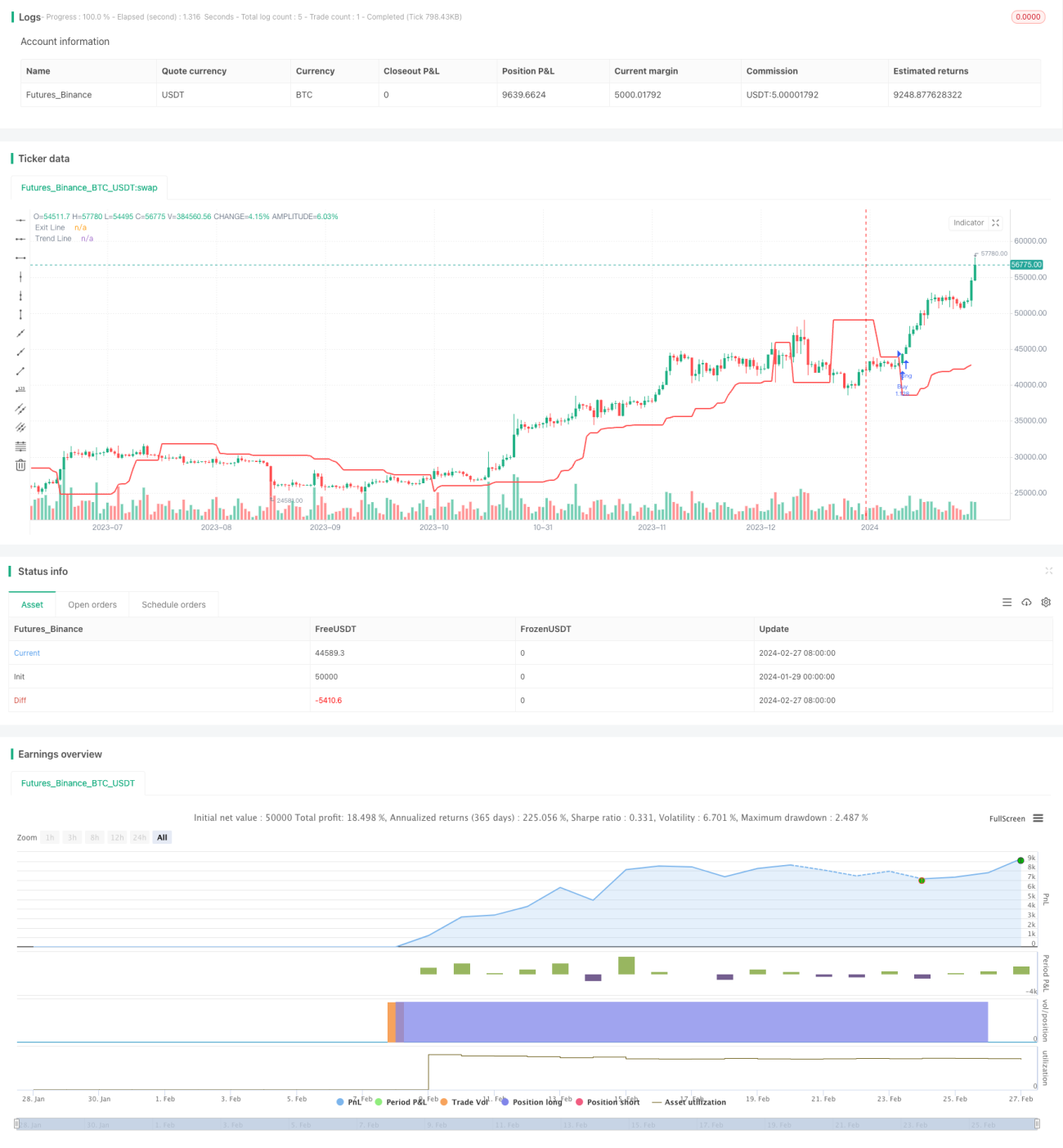

Strategi Adaptive Channel Breakout adalah strategi tren yang melacak saluran harga pasar. Strategi ini menentukan saluran harga dengan menghitung harga tertinggi dan terendah dalam periode tertentu, dan memberikan sinyal perdagangan ketika harga menembus saluran tersebut.

Keunggulan strategi ini adalah kemampuannya untuk secara otomatis beradaptasi dengan perubahan pasar, menyaring kebisingan dengan memperluas saluran, dan menghasilkan sinyal perdagangan ketika tren jelas. Namun, terdapat juga risiko membeli di puncak dan menjual di dasar. Dengan mengoptimalkan parameter, perdagangan yang tidak perlu dapat dikurangi dan tingkat profitabilitas dapat ditingkatkan.

Prinsip Strategi

Strategi ini didasarkan pada teori breakout saluran. Secara bersamaan, strategi ini menghitung harga tertinggi dan terendah dari dua kelompok periode yang berbeda (panjang masuk dan panjang keluar) untuk membentuk saluran. Sinyal dihasilkan ketika harga melebihi saluran tersebut.

Secara spesifik, strategi pertama-tama menghitung harga tertinggi (upper) dan terendah (lower) dalam 20 periode (panjang masuk) untuk membentuk saluran harga. Kemudian, strategi ini menghitung harga tertinggi (sup) dan terendah (sdown) dalam 10 periode (panjang keluar). Setelah sinyal beli terpicu (harga melebihi upper), level stop loss ditetapkan pada harga terendah 10 periode (sdown). Setelah sinyal jual terpicu (harga menembus lower), level take profit ditetapkan pada harga tertinggi 10 periode (sup). Dengan demikian, terbentuklah saluran yang adaptif.

Ketika harga menembus saluran, hal ini menunjukkan bahwa tren sedang terbentuk, dan strategi akan mengeluarkan sinyal perdagangan. Pada saat yang sama, level stop loss dan take profit akan menyesuaikan seiring perubahan harga, sehingga mengunci keuntungan dan menghindari kerugian.

Keunggulan Strategi

- Beradaptasi secara otomatis dengan perubahan pasar. Saluran strategi ini secara otomatis menyesuaikan dengan harga terbaru, memperluas rentang saluran saat tren dimulai untuk menyaring kebisingan.

- Perdagangan breakout yang kuat. Hanya masuk saat harga menembus upper pada level tinggi atau menembus lower pada level rendah, menghindari membeli di puncak dan menjual di dasar.

- Mekanisme pengendalian risiko. Level stop loss dan take profit yang dihitung dengan periode berbeda memungkinkan penguncian keuntungan secara fleksibel dan mencegah kerugian meluas.

- Strategi sederhana dan mudah diimplementasikan. Hanya membutuhkan dua parameter, data uji mudah diperoleh, cocok untuk perdagangan kuantitatif.

Analisis Risiko

Strategi ini terutama memiliki risiko berikut:

- Risiko membeli di puncak dan menjual di dasar. Ketika rentang saluran terlalu besar, terdapat risiko membeli di harga tinggi dan menjual di harga rendah. Risiko ini dapat dikurangi dengan mengoptimalkan parameter untuk mengurangi perdagangan yang tidak perlu.

- Risiko stop loss. Level stop loss dengan periode tetap mungkin terlalu kaku; dapat dipertimbangkan untuk menggunakan ATR stop loss adaptif.

- Risiko frekuensi perdagangan terlalu tinggi. Pengaturan parameter yang tidak tepat dapat menyebabkan frekuensi perdagangan yang berlebihan. Dapat ditambahkan kondisi penyaringan untuk mengontrol frekuensi perdagangan.

- Risiko pasar abnormal. Strategi ini didasarkan pada data historis untuk memprediksi tren masa depan; ketika terjadi perubahan signifikan di pasar, strategi mungkin gagal atau mengalami kerugian.

Optimasi Strategi

Strategi ini masih memiliki ruang untuk optimasi sebagai berikut:

- Menggabungkan indikator tren untuk menyaring sinyal. Dapat memperkenalkan indikator tren seperti EMA atau MACD, dan hanya masuk ketika arah tren konsisten dengan arah breakout saluran.

- Memperkenalkan ATR stop loss adaptif. Menggunakan level stop loss adaptif yang dihitung dengan Average True Range dapat mengontrol kerugian per perdagangan dengan lebih baik.

- Mengoptimalkan kombinasi parameter. Melalui lebih banyak pengujian kombinasi, dapat ditemukan kombinasi parameter yang optimal untuk meningkatkan tingkat profitabilitas strategi.

- Menggabungkan teknik pembelajaran mesin. Menggunakan jaringan saraf atau algoritma genetika untuk menghasilkan parameter dinamis, sehingga strategi lebih kokoh.

Kesimpulan

Strategi Adaptive Channel Breakout memiliki kerangka berpikir yang jelas dan layak untuk diimplementasikan. Strategi ini mampu melacak perubahan pasar secara otomatis dan menghasilkan sinyal perdagangan saat tren terbentuk. Pada saat yang sama, strategi ini mengendalikan risiko dengan menggunakan saluran dua periode dan mekanisme stop loss/take profit. Strategi ini dapat ditingkatkan stabilitas dan profitabilitasnya melalui optimasi parameter, penambahan kondisi penyaringan, dan lain-lain. Perlu diuji lebih lanjut dalam perdagangan nyata dan dioptimalkan.

/*backtest

start: 2024-01-29 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Turtle Trade Channels Strategy", shorttitle="TTCS", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

length = input(20,"Entry Length", minval=1)- 1