Strategi Trading Moving Average Dua Jalur

Ringkasan

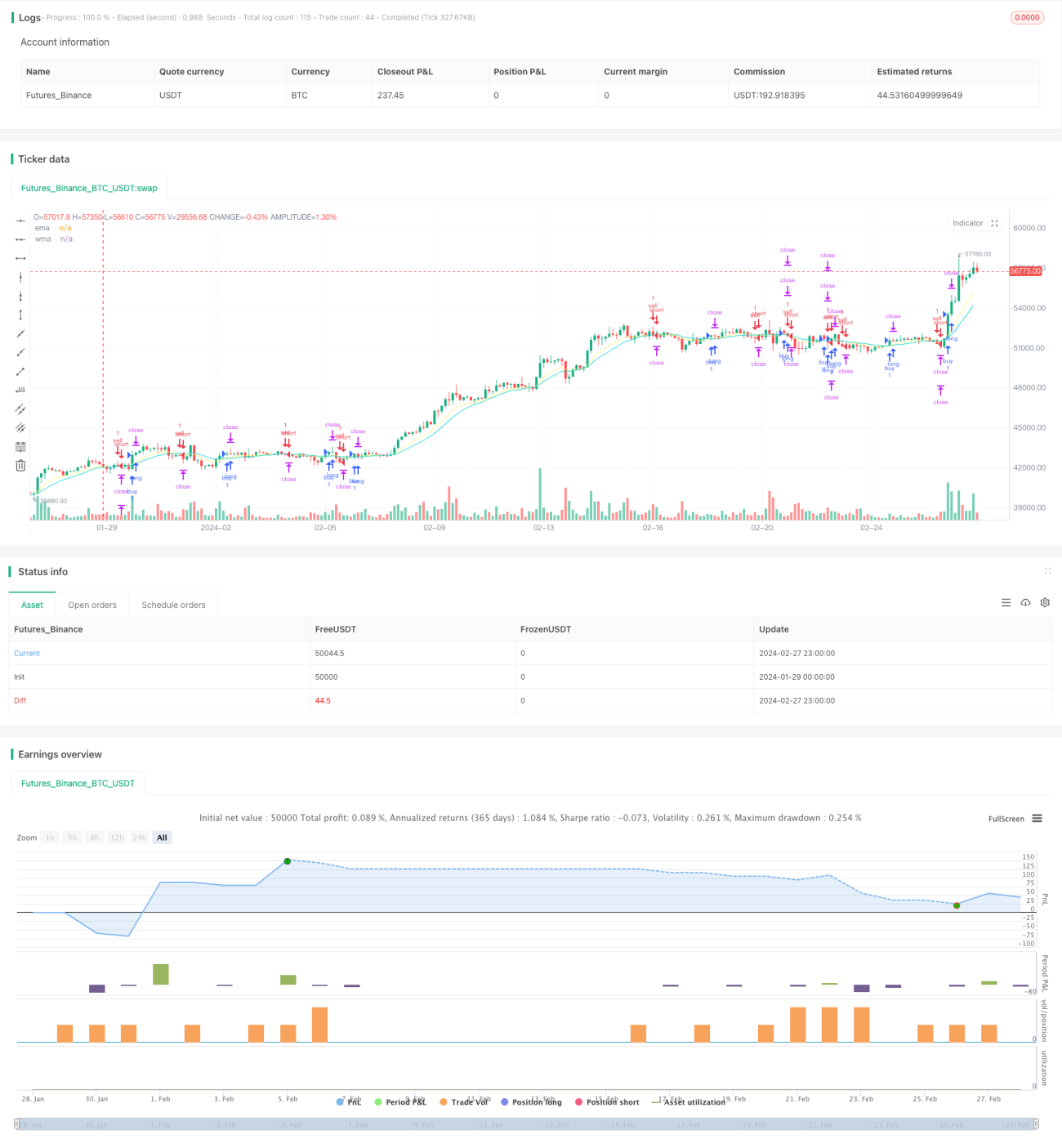

Strategi perdagangan jalur ganda rata-rata bergerak adalah strategi perdagangan tren yang melacak sinyal persilangan dua rata-rata bergerak. Strategi ini menggunakan Rata-rata Bergerak Eksponensial (EMA) dan Rata-rata Bergerak Tertimbang (WMA) sebagai indikator sinyal perdagangan. Ketika EMA jangka pendek melintas di atas WMA jangka panjang, strategi mengambil posisi beli (long); ketika EMA jangka pendek melintas di bawah WMA jangka panjang, strategi mengambil posisi jual (short).

Prinsip Strategi

Sumber sinyal perdagangan strategi ini adalah persilangan emas (golden cross) dan persilangan mati (death cross) antara EMA jangka pendek dengan periode 10 dan WMA jangka panjang dengan periode 20. Ketika EMA jangka pendek melintas di atas WMA jangka panjang, ini menunjukkan pembalikan harga dari bawah ke atas, sehingga dilakukan posisi beli; ketika EMA jangka pendek melintas di bawah WMA jangka panjang, ini menunjukkan pembalikan harga dari atas ke bawah, sehingga dilakukan posisi jual.

Setelah menentukan arah perdagangan, strategi menetapkan stop loss pada jarak 1 ATR di bawah atau di atas harga masuk, sekaligus menetapkan dua level take profit. Take profit pertama berada pada jarak 1 ATR di atas atau di bawah harga masuk, dan take profit kedua berada pada jarak 2 ATR di atas atau di bawah harga masuk. Ketika take profit pertama tercapai, 50% posisi ditutup, dan sisa posisi ditutup dengan take profit kedua dan trailing stop.

Logika trailing stop adalah mulai digunakan setelah harga tertinggi atau terendah menyentuh level take profit pertama. Berdasarkan pembaruan kandil secara real-time, stop loss dipindahkan ke antara nilai keuntungan maksimum dan harga masuk sebagai stop loss pelindung, sehingga mengunci keuntungan.

Keunggulan

Strategi ini memanfaatkan fungsi penghalusan ganda dari rata-rata bergerak untuk menyaring fluktuasi acak dalam pergerakan harga secara efektif, mengidentifikasi sinyal tren jangka menengah hingga panjang, dan menghindari jebakan. Selain itu, penetapan dua take profit secara bertahap memperluas rentang profit strategi, memaksimalkan keuntungan. Mekanisme trailing stop juga memungkinkan strategi mengunci keuntungan dan mengurangi kerugian.

Risiko

Rata-rata bergerak sendiri memiliki sifat lag yang cukup kuat, sehingga berpotensi menyebabkan sinyal terlewatkan; persilangan dua rata-rata bergerak di beberapa pasar dapat menghasilkan banyak sinyal palsu, yang menyebabkan kerugian. Penetapan stop loss merupakan komponen penting dalam strategi; jika stop loss terlalu kecil, mudah ditembus dan menyebabkan kerugian; jika terlalu besar, mungkin tidak dapat mengelola risiko secara efektif.

Selain itu, pada saat volatilitas pasar yang ekstrem, trailing stop mungkin tidak memberikan perlindungan yang memadai.

Arah Optimalisasi

-

Dapat menguji parameter EMA dan WMA yang berbeda untuk menemukan kombinasi parameter terbaik. EMA jangka pendek yang terlalu pendek atau WMA jangka panjang yang terlalu panjang dapat memengaruhi kinerja strategi.

-

Dapat memilih kelipatan ATR atau stop loss titik tetap berdasarkan karakteristik instrumen dan gaya perdagangan yang berbeda.

-

Dapat menguji efek trailing stop pada sebagian posisi versus seluruh posisi.

-

Dapat memperkenalkan indikator lain untuk menyaring sinyal, membantu EMA dan WMA, guna meningkatkan kualitas sinyal.

Kesimpulan

Secara keseluruhan, strategi perdagangan jalur ganda rata-rata bergerak cukup kokoh dan berkinerja baik dalam tren pasar. Melalui optimalisasi parameter, optimalisasi stop loss, dan peningkatan kualitas sinyal, kinerja strategi di pasar riil dapat semakin ditingkatkan. Ini adalah ide strategi yang layak diteliti lebih dalam dan diterapkan dalam perdagangan nyata.

- 1