Strategi Mengikuti Tren Berbasis VWAP

Ikhtisar

Strategi ini menggunakan VWAP dan EMA sebagai indikator untuk menentukan arah tren. VWAP mewakili harga tipikal, sedangkan EMA200 mewakili tren jangka menengah-panjang. Ketika harga berada di atas VWAP dan EMA200, strategi akan mengambil posisi long; ketika harga berada di bawah VWAP dan EMA200, strategi akan mengambil posisi short. Ini adalah strategi pengikut tren yang khas.

Prinsip Strategi

Logika inti dari strategi ini adalah menggunakan VWAP dan EMA untuk menilai tren harga.

- VWAP mewakili harga tipikal dari harga, yang mencerminkan biaya rata-rata partisipan pasar. Ketika harga di atas VWAP, ini menunjukkan meningkatnya kekuatan pembeli, sehingga mengambil posisi long; ketika harga di bawah VWAP, ini menunjukkan meningkatnya kekuatan penjual, sehingga harus mengambil posisi short.

- EMA200 mewakili arah tren jangka menengah-panjang dari harga. Ketika harga di atas EMA200, ini menunjukkan sentimen bullish jangka menengah-panjang, sehingga harus long; ketika harga di bawah EMA200, ini menunjukkan sentimen bearish jangka menengah-panjang, sehingga harus short.

Oleh karena itu, strategi ini pertama-tama memeriksa apakah harga secara bersamaan berada di atas VWAP dan EMA200; jika ya, maka long; jika harga secara bersamaan berada di bawah VWAP dan EMA200, maka short. Dapat dilihat bahwa strategi ini terutama mengandalkan VWAP dan EMA untuk menentukan keputusan beli/jual.

Selain itu, strategi ini juga menetapkan titik take profit dan stop loss. Setelah long, take profit ditetapkan sebesar 3,5% dari harga masuk, dan stop loss sebesar 1,4%; setelah short, take profit ditetapkan sebesar 2,5% dari harga masuk, dan stop loss sebesar 0,9%. Hal ini dapat menghindari kerugian yang terlalu besar.

Keunggulan Strategi

Keunggulan terbesar dari strategi ini adalah penggunaan VWAP dan EMA untuk menilai tren yang sangat andal.

- VWAP secara akurat mencerminkan biaya rata-rata partisipan pasar, menjadikannya indikator yang sangat baik untuk menilai tren;

- EMA200 dengan jelas mencerminkan tren jangka menengah-panjang, dan sangat akurat serta andal dalam menentukan arah tren besar.

Oleh karena itu, menggabungkan VWAP dan EMA untuk menilai tren memiliki keandalan yang sangat tinggi. Ketika kedua indikator tersebut memberikan sinyal yang sama, probabilitas keberhasilan tindakan sangat tinggi.

Selain itu, penetapan titik take profit dan stop loss dapat menghindari kerugian tunggal yang terlalu besar.

Risiko Strategi

Risiko utama strategi ini terletak pada kemungkinan VWAP dan EMA memberikan sinyal yang salah.

- Ketika pasar mengalami fluktuasi hebat, harga mungkin untuk sementara waktu menyimpang dari VWAP, menghasilkan sinyal yang salah.

- Ketika tren baru baru saja dimulai, EMA mungkin tertinggal dari perubahan harga, menyebabkan strategi melewatkan waktu masuk yang optimal.

Selain itu, pengaturan take profit dan stop loss mungkin tidak tepat, sehingga risiko kerugian tunggal yang besar masih ada.

Untuk mengatasi masalah di atas, kita dapat mengoptimalkan pengaturan parameter VWAP dan EMA, sehingga mereka dapat lebih baik mengidentifikasi awal tren baru. Pada saat yang sama, kita dapat mengatur take profit dan stop loss adaptif, sehingga level tersebut menyesuaikan dengan fluktuasi harga.

Arah Optimasi Strategi

Strategi ini terutama dapat dioptimalkan dari aspek-aspek berikut:

- Mengoptimalkan parameter VWAP untuk menemukan kombinasi parameter VWAP yang lebih stabil dalam menilai tren.

- Mengoptimalkan periode EMA untuk menemukan parameter EMA yang lebih akurat dalam menilai tren.

- Menambahkan indikator penilaian tren lainnya, seperti Bollinger Bands, KDJ, dll., yang dikombinasikan dengan VWAP dan EMA untuk meningkatkan akurasi penilaian.

- Mengatur take profit dan stop loss adaptif. Dengan aturan tertentu, biarkan level take profit dan stop loss menyesuaikan dengan fluktuasi harga, menghindari pengaturan yang terlalu kaku.

- Menggabungkan manajemen posisi. Sesuaikan ukuran posisi berdasarkan indikator seperti drawdown, jumlah kerugian berturut-turut, dll., untuk mengontrol risiko keseluruhan strategi.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi pengikut tren yang sangat andal. Ia menggunakan VWAP dan EMA untuk menentukan arah tren, dengan logika yang jelas dan sederhana; ketika kedua indikator memberikan sinyal yang konsisten, probabilitas keberhasilan masuk posisi sangat tinggi. Dengan menetapkan take profit dan stop loss yang wajar, risiko dapat dikendalikan. Kita masih dapat menyempurnakan strategi ini melalui berbagai cara (optimasi parameter, penambahan indikator, take profit/stop loss adaptif, manajemen posisi, dll.) untuk membuat kinerjanya semakin unggul.

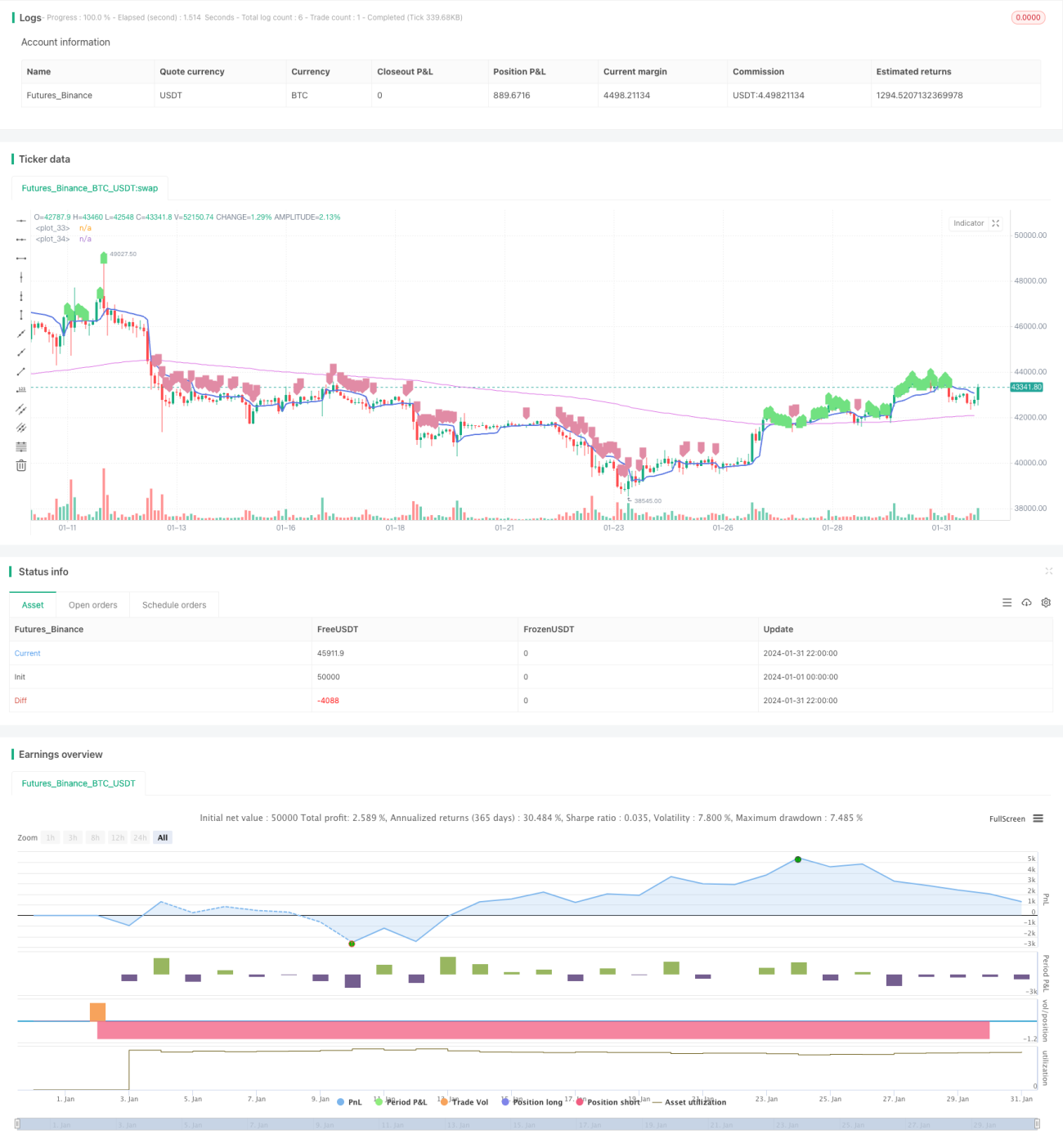

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//26m Binance BTCUSDTPERP

//@version=4

strategy("VWAP Trend Follower", initial_capital=100, overlay=true, commission_type=strategy.commission.percent, commission_value=0.04, default_qty_type = strategy.percent_of_equity, default_qty_value = 90, currency = currency.USD )

- 1