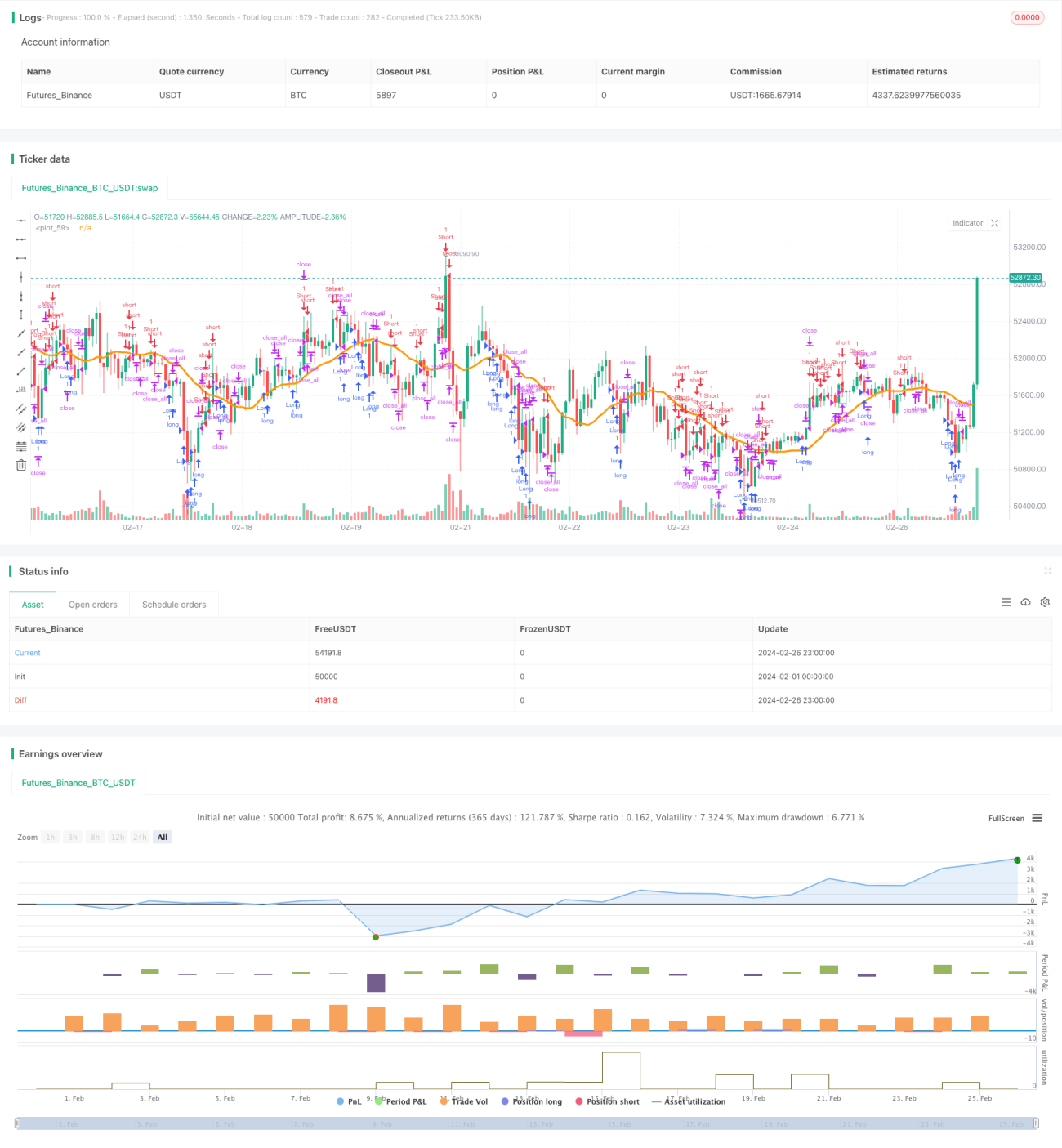

Strategi Trading Pembalikan RSI Cepat

Ikhtisar

Strategi trading pembalikan RSI cepat menggabungkan indikator RSI cepat, penyaringan badan candlestick, penyaringan harga maksimum-minimum, dan penyaringan rata-rata bergerak SMA untuk menentukan titik pembalikan tren, sehingga dapat melakukan trading pembalikan dengan risiko rendah. Strategi ini bertujuan menangkap peluang pembalikan jangka pendek.

Prinsip Strategi

Strategi ini terutama didasarkan pada beberapa indikator berikut untuk pengambilan keputusan:

-

Indikator RSI Cepat: Menghitung RSI menggunakan fungsi RMA agar lebih sensitif, guna menangkap sinyal overbought/oversold yang lebih cepat.

-

Penyaringan Badan Candlestick: Mensyaratkan besarnya badan candlestick melebihi 1/5 dari rata-rata EMA badan, untuk menyaring situasi dengan perubahan yang tidak signifikan.

-

Penyaringan Harga Maksimum-Minimum: Menentukan apakah harga mencapai titik tertinggi baru atau terendah baru, untuk mengonfirmasi pembalikan tren.

-

Penyaringan Rata-rata Bergerak SMA: Mensyaratkan harga menembus rata-rata bergerak SMA, menambah dasar pengambilan keputusan.

Sinyal trading muncul ketika beberapa kondisi di atas terpicu secara bersamaan. Logika spesifiknya adalah:

Masuk Long: Indikator RSI cepat berada di bawah area oversold DAN badan candlestick lebih besar dari 1/5 rata-rata EMA badan DAN terjadi penembusan nilai minimum DAN harga menembus ke atas rata-rata bergerak SMA.

Masuk Short: Indikator RSI cepat berada di atas area overbought DAN badan candlestick lebih besar dari 1/5 rata-rata EMA badan DAN terjadi penembusan nilai maksimum DAN harga menembus ke bawah rata-rata bergerak SMA.

Keluar Posisi: Indikator RSI cepat kembali ke area normal.

Keunggulan Strategi

Strategi ini memiliki keunggulan sebagai berikut:

- Menangkap volatilitas dari pembalikan jangka pendek

- Indikator RSI cepat memiliki sensitivitas tinggi

- Multi-penyaringan mengurangi sinyal palsu

- Risiko terkendali, drawdown kecil

Risiko dan Optimasi

Strategi ini juga memiliki beberapa risiko:

- Risiko akibat kegagalan pembalikan

- Ruang optimasi parameter terbatas

Optimasi lebih lanjut dapat dilakukan melalui cara-cara berikut:

- Menggabungkan penyaringan volume perdagangan

- Menambahkan strategi stop-loss

- Mengoptimalkan kombinasi parameter

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi trading pembalikan jangka pendek dengan risiko rendah. Strategi ini menentukan titik beli dan jual menggunakan indikator RSI cepat, dan menggunakan multi-filter untuk mengurangi sinyal palsu, sehingga mewujudkan trading pembalikan dengan risiko terkendali, cocok untuk operasi jangka pendek. Strategi ini dapat dioptimalkan lebih lanjut dan memiliki potensi pengembangan yang besar.

- 1