Berdasarkan strategi breakout dan retracement

Ikhtisar

Strategi ini adalah pendekatan sistematis yang dirancang untuk memanfaatkan volatilitas di pasar minyak mentah berjangka. Strategi ini mengukur rentang rata-rata candle, dan jika moving average cepat berada di atas moving average lambat, itu berarti candle lebih besar; jika moving average lambat berada di atas moving average cepat, itu berarti candle lebih kecil.

Berdasarkan prinsip ini, strategi mengidentifikasi potensi titik masuk panjang (long) dan pendek (short). Posisi hanya ditahan selama sejumlah candle tertentu, parameter yang dikendalikan oleh input "Exit after bars".

Prinsip Strategi

- Hitung harga penutupan tertinggi dari 9 candle terakhir sebagai kriteria penembusan (breakout).

- Hitung harga penutupan terendah dari 50 candle terakhir sebagai kriteria penembusan.

- Bandingkan rata-rata rentang (average range) dari 5 dan 20 candle terakhir untuk menilai apakah pola candle melebar atau menyempit.

- Identifikasi sinyal penembusan panjang dan pendek: ketika harga penutupan sama dengan harga penutupan tertinggi dan candle semakin menyempit, lakukan posisi panjang (long); ketika harga penutupan sama dengan harga penutupan terendah dan candle semakin menyempit, lakukan posisi pendek (short).

- Tutup posisi setelah sejumlah candle tetap setelah penembusan: parameter dapat disesuaikan untuk mengubah interval penutupan.

Analisis Keunggulan

- Strategi mean-reversion, menentukan arah pasar dengan membandingkan ekstrem historis.

- Menggabungkan penilaian volatilitas untuk menghindari penembusan palsu.

- Keluar setelah sejumlah candle tetap dapat mengunci keuntungan tertentu dan menghindari penarikan (drawdown).

Analisis Risiko

- Ekstrem historis berubah seiring perubahan struktur pasar, sinyal bisa gagal.

- Penembusan palsu menyebabkan posisi terperangkap.

- Parameter interval keluar yang tidak tepat dapat menyebabkan hilangnya keuntungan lebih besar atau meningkatkan kerugian.

Arah Optimasi

- Parameter ekstrem dapat dioptimalkan melalui statistik pasar.

- Dapat menambahkan indikator volatilitas untuk mengevaluasi probabilitas penembusan sebenarnya.

- Jumlah candle keluar dapat dioptimalkan berdasarkan hasil backtest strategi.

Kesimpulan

Strategi ini menggunakan penembusan dan mean-reversion untuk menentukan tren jangka pendek, termasuk dalam strategi volatilitas. Dengan mengoptimalkan pengaturan parameter dan menambahkan indikator volatilitas untuk penilaian, probabilitas penembusan palsu dapat dikurangi dan tingkat keuntungan ditingkatkan. Selain itu, mekanisme keluar cepat dengan jumlah candle tetap dapat mengunci keuntungan tertentu dan mengendalikan risiko secara efektif. Strategi ini dapat digunakan sebagai alat bantu untuk perdagangan jangka pendek, atau dengan menyesuaikan parameter untuk mendapatkan sinyal operasi jangka waktu yang lebih panjang.

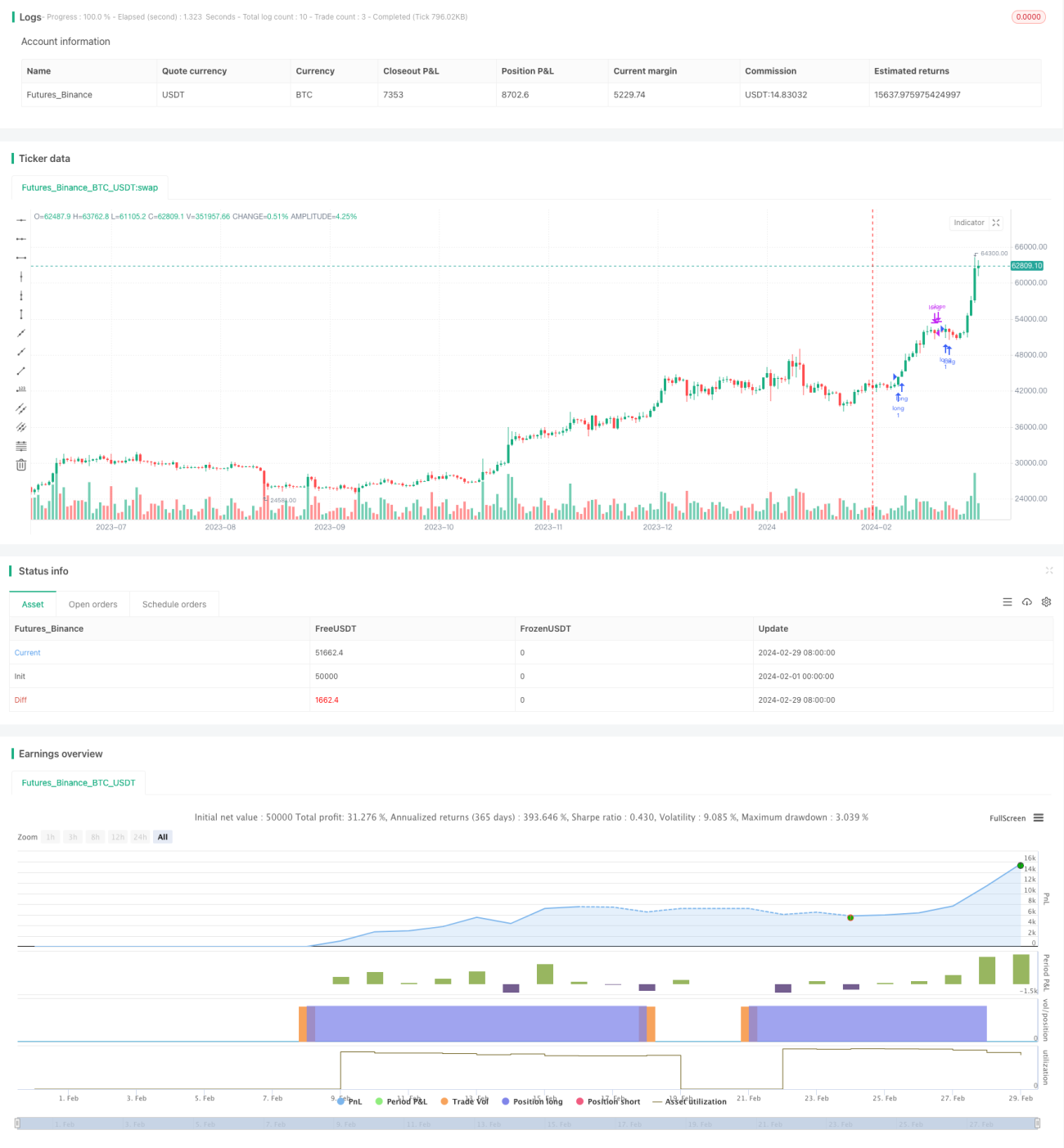

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Celestial_Logic

//@version=5- 1