Strategi Perdagangan Kuantitatif Berdasarkan Pita Persentase HullMA

Ikhtisar

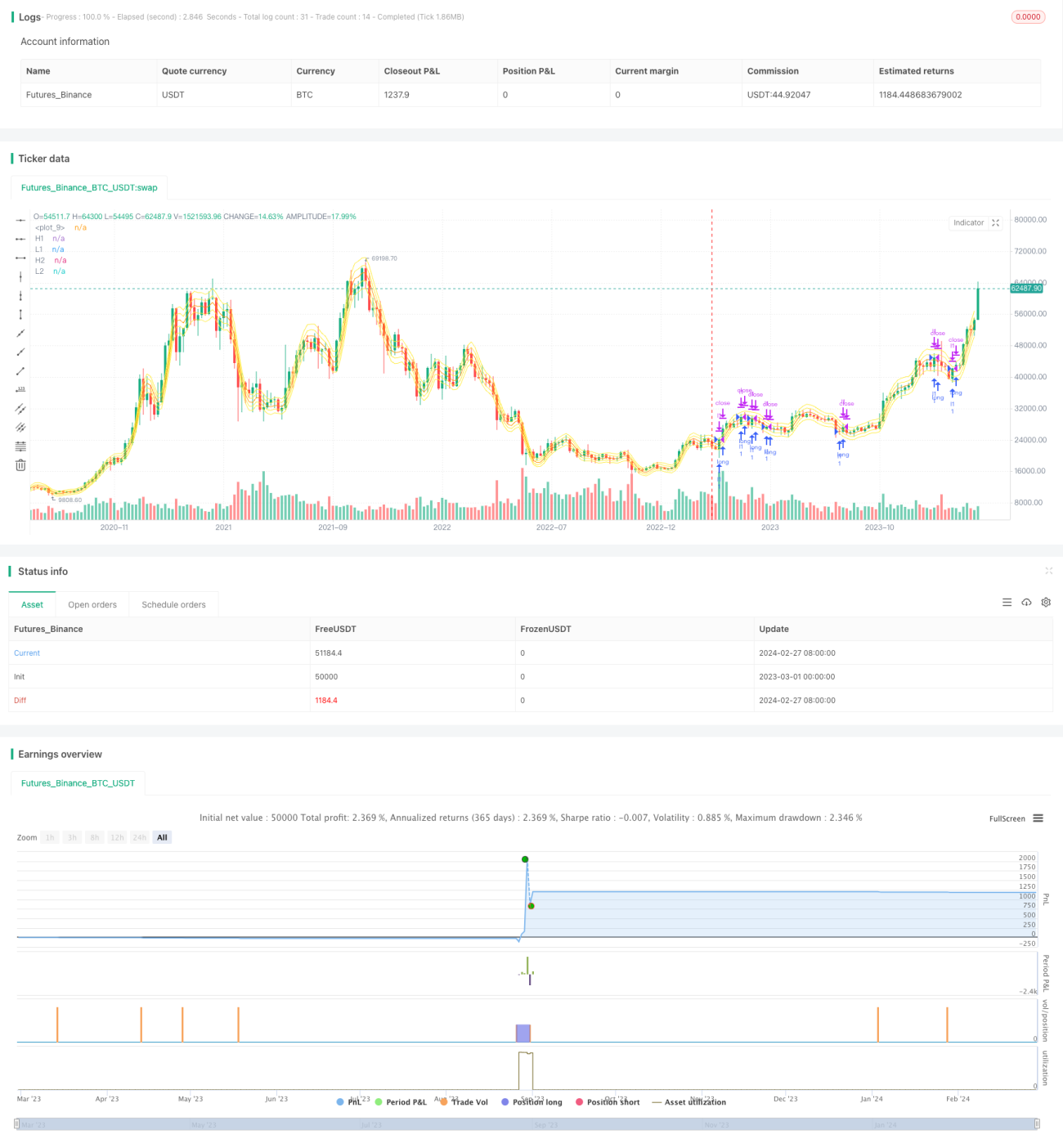

Strategi ini menghitung Hull Moving Average dan pita persentase di atas dan di bawahnya untuk melakukan pembelian saat breakout dan penjualan stop-loss secara kuantitatif. Keunggulan strategi ini meliputi parameter yang dapat disesuaikan, implementasi sederhana, dan stop-loss yang ketat. Namun, terdapat juga risiko seperti mengejar kenaikan dan menjual saat penurunan, serta perdagangan yang terlalu sering. Dengan mengoptimalkan strategi stop-loss dan menambahkan operasi jangka pendek, hasil yang lebih baik dapat diperoleh.

Prinsip Strategi

- Hitung Hull Moving Average (hullma) dengan panjang length.

- Gambar pita atas xL1, xL3 dan pita bawah xL2, xL4 berdasarkan persentase hullma.

- Ketika harga penutupan menembus pita bawah dari atas, lakukan posisi long; ketika harga penutupan menembus pita atas dari bawah, tutup posisi.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Indikator HullMA sensitif terhadap perubahan harga dan dapat secara efektif mengikuti tren.

- Pita persentase memiliki fleksibilitas tinggi, dapat disesuaikan dengan instrumen yang berbeda.

- Dengan strategi pita ganda, sinyal palsu dapat disaring secara efektif.

- Strategi stop-loss dapat mengontrol risiko secara efektif.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Mungkin terjadi situasi mengejar kenaikan dan menjual saat penurunan.

- Kerugian akibat selip (slippage) karena sering bertransaksi.

- Pengaturan parameter yang tidak tepat dapat menyebabkan perdagangan terlalu sering.

- Penempatan level stop-loss perlu diuji dan dioptimalkan berulang kali.

Arah Optimasi

Strategi ini dapat dioptimalkan dari arah berikut:

- Optimalkan parameter panjang HullMA agar sesuai dengan instrumen yang berbeda.

- Optimalkan parameter pita persentase untuk mengurangi perdagangan yang salah.

- Tambahkan strategi operasi jangka pendek untuk memanfaatkan koreksi dan mendapatkan lebih banyak keuntungan.

- Optimalkan strategi stop-loss untuk memastikan stop-loss efektif.

- Uji ketangguhan parameter pada berbagai instrumen.

Kesimpulan

Strategi ini membangun strategi perdagangan breakout yang relatif sederhana dan intuitif berdasarkan indikator HullMA dan pita persentasenya. Kelebihan dan kekurangan strategi ini jelas, dan melalui penyesuaian parameter serta perluasan fungsi optimasi, strategi ini dapat menjadi strategi kuantitatif yang sangat praktis.

- 1