Strategi Take Profit dan Stop Loss Dua Arah Berdasarkan Crossover Stochastic

Ikhtisar

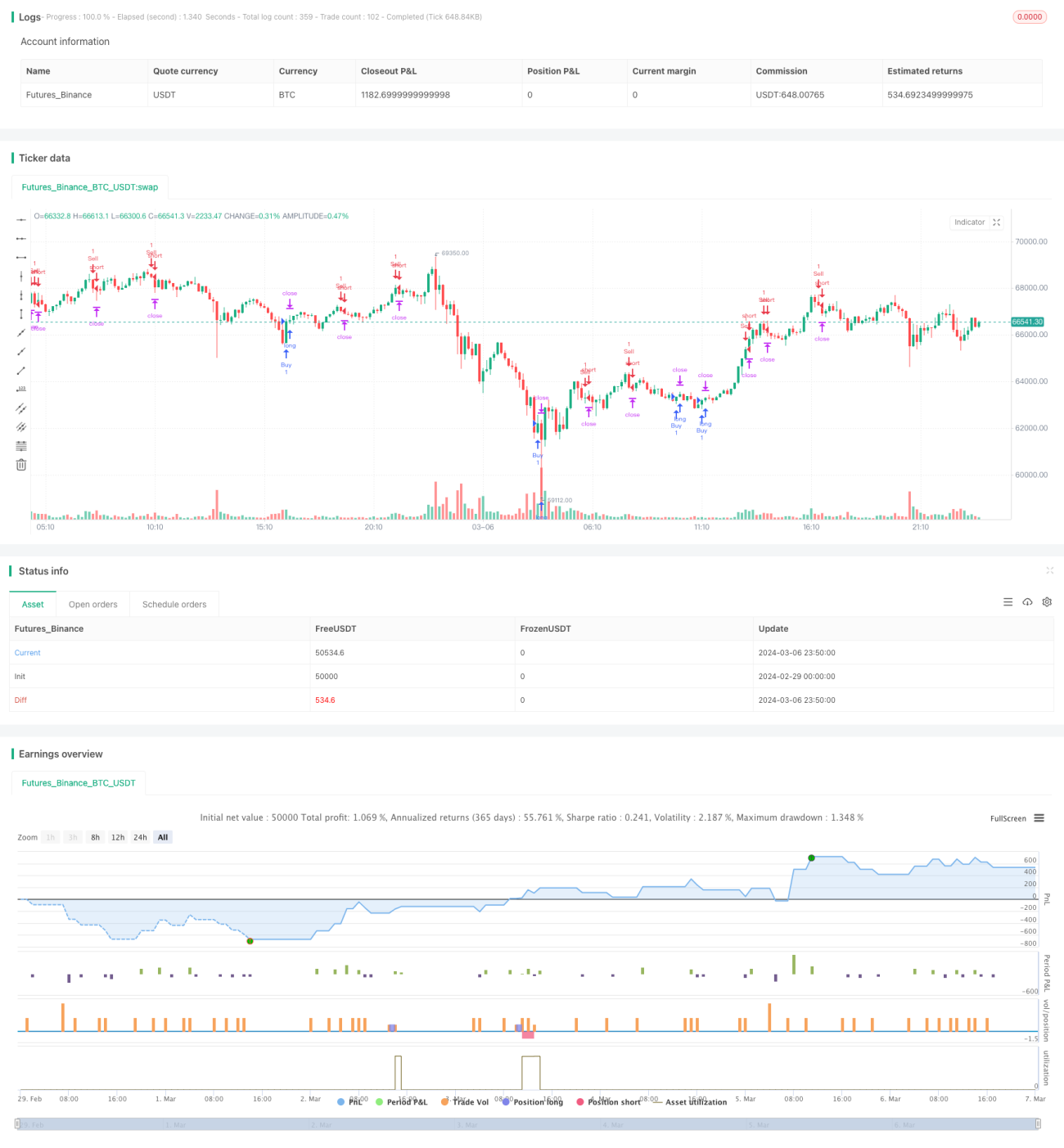

Strategi ini menggunakan sinyal persilangan (crossover) dari Stochastic Oscillator untuk memicu aksi beli dan jual. Ketika garis %K Stochastic naik melewati garis %D dari bawah ke atas dan nilai %K di bawah 20, maka posisi long dibuka; ketika garis %K turun melewati garis %D dari atas ke bawah dan nilai %K di atas 80, maka posisi short dibuka. Selain itu, strategi ini menetapkan jarak Take Profit (TP) dan Stop Loss (SL) untuk mengelola posisi dan mencegah kerugian membesar. Strategi ini juga menetapkan kondisi logis untuk menutup posisi, yaitu ketika Stochastic memberikan sinyal persilangan yang berlawanan dengan sinyal buka posisi, posisi long atau short yang terkait akan ditutup meskipun harga belum mencapai level TP/SL.

Prinsip Strategi

- Hitung nilai %K dan %D Stochastic dengan periode 14, lalu lakukan smoothing menggunakan Simple Moving Average.

- Deteksi apakah terjadi persilangan antara garis %K dan %D:

- Ketika garis %K naik melewati %D dari bawah ke atas dan nilai %K di bawah 20, sinyal beli terpicu, buka posisi long.

- Ketika garis %K turun melewati %D dari atas ke bawah dan nilai %K di atas 80, sinyal jual terpicu, buka posisi short.

- Tetapkan jarak Take Profit dan Stop Loss (dalam satuan Tick) untuk mengelola posisi yang sudah dibuka:

- Untuk posisi long, harga TP ditetapkan di atas harga buka sebanyak TP Tick, harga SL di bawah harga buka sebanyak SL Tick.

- Untuk posisi short, harga TP ditetapkan di bawah harga buka sebanyak TP Tick, harga SL di atas harga buka sebanyak SL Tick.

- Ketika harga mencapai harga TP atau SL, posisi yang terkait ditutup.

- Tetapkan kondisi logis untuk menutup posisi:

- Ketika garis %K turun melewati %D dari atas ke bawah dan nilai %K ≤ 80, tutup semua posisi long.

- Ketika garis %K naik melewati %D dari bawah ke atas dan nilai %K ≥ 20, tutup semua posisi short.

Analisis Kelebihan

- Strategi ini menggunakan Stochastic sebagai indikator sinyal utama. Stochastic banyak digunakan dalam trading kuantitatif karena cukup baik dalam menangkap kondisi overbought dan oversold pasar.

- Strategi ini menetapkan TP/SL dan kondisi logis untuk menutup posisi, sehingga dapat mengontrol risiko sampai batas tertentu dan mencegah kerugian membesar.

- Logika strategi jelas, mudah dipahami dan diimplementasikan, cocok untuk pemula yang belajar dan menggunakan.

Analisis Risiko

- Stochastic dapat memberikan banyak sinyal palsu di pasar yang bergerak sideways, menyebabkan frekuensi trading terlalu tinggi dan meningkatkan biaya transaksi.

- Strategi ini tidak melakukan penyesuaian posisi secara dinamis. Saat pasar bergejolak ekstrem, jarak TP/SL yang tetap mungkin tidak efektif dalam mengontrol risiko.

- Parameter strategi (seperti periode Stochastic, jarak TP/SL) bersifat tetap dan tidak dioptimalkan untuk kondisi pasar yang berbeda, sehingga dapat mempengaruhi adaptabilitas strategi.

Arah Optimasi

- Pertimbangkan untuk menggabungkan indikator teknikal lain atau indikator sentimen pasar dengan Stochastic guna meningkatkan keandalan sinyal trading dan mengurangi sinyal palsu.

- Optimalkan manajemen posisi dengan menyesuaikan jarak TP/SL secara dinamis berdasarkan volatilitas pasar, atau gunakan metode manajemen dana yang lebih canggih seperti Kelly Criterion.

- Gunakan metode optimasi seperti algoritma genetika atau grid search untuk mengoptimalkan parameter strategi dan menemukan kombinasi parameter terbaik yang sesuai dengan berbagai kondisi pasar.

- Pertimbangkan untuk menambahkan filter seperti sesi trading atau volatilitas instrumen untuk mengurangi trading di lingkungan pasar yang tidak menguntungkan.

Kesimpulan

Strategi dua arah dengan TP/SL berdasarkan persilangan Stochastic adalah strategi trading kuantitatif yang sederhana dan mudah dipahami. Strategi ini memicu aksi beli/jual melalui sinyal persilangan Stochastic, serta menetapkan TP/SL dan kondisi logis untuk menutup posisi guna mengelola risiko. Kelebihannya adalah logika yang jelas dan cocok untuk pemula belajar dan menggunakan; namun ada pula beberapa risiko, seperti Stochastic dapat menghasilkan banyak sinyal palsu di pasar sideways, dan cara manajemen posisi yang tetap mungkin tidak dapat beradaptasi dengan berbagai kondisi pasar. Untuk meningkatkan kinerja strategi lebih lanjut, dapat dipertimbangkan untuk memperkenalkan indikator lain, mengoptimalkan manajemen posisi, mengoptimalkan parameter, serta menambahkan filter. Secara keseluruhan, strategi ini dapat dijadikan sebagai template dasar strategi trading kuantitatif, dan melalui optimasi serta perbaikan berkelanjutan, diharapkan dapat mencapai hasil yang baik dalam trading nyata.

/*backtest

start: 2024-02-29 00:00:00

end: 2024-03-07 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("How to force strategies fire exit alerts not reversals", initial_capital = 1000, slippage=1, commission_type = strategy.commission.cash_per_contract, commission_value = 0.0001, overlay=true)

// disclaimer: this content is purely educational, especially please don't pay attention to backtest results on any timeframe/ticker

- 1