Strategi Penembusan Bollinger Bands dengan Filter Volatilitas

Ringkasan Strategi

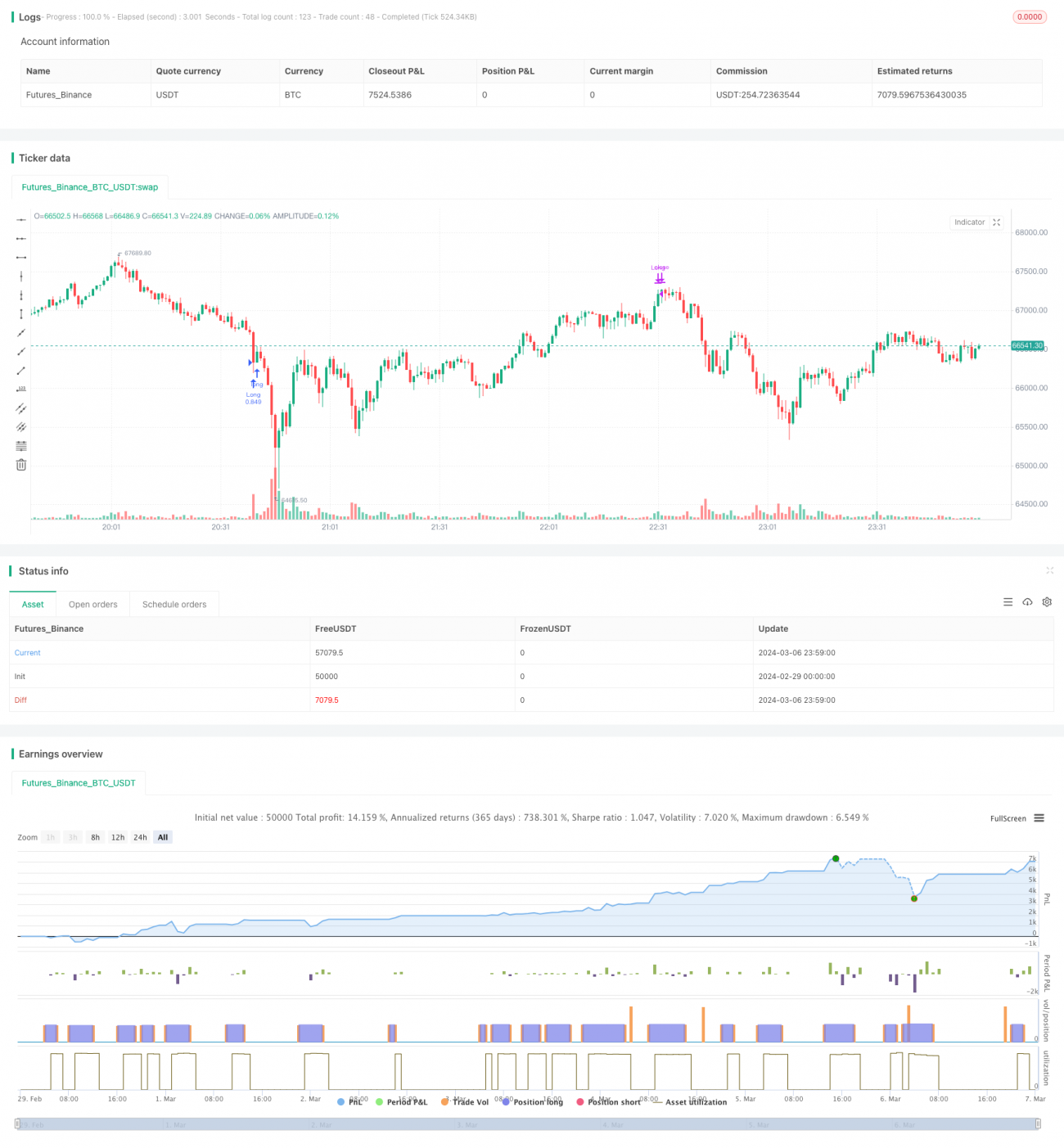

Strategi Terobosan Bollinger Bands dengan Filter Volatilitas adalah strategi trading yang didasarkan pada indikator Bollinger Bands. Strategi ini memanfaatkan Bollinger Bands untuk menilai posisi harga relatif terhadap moving average dan volatilitas, sehingga menentukan kapan membuka dan menutup posisi. Keunikan dari strategi ini terletak pada penggunaan filter volatilitas, yang menghindari entry pasar ketika volatilitas tinggi dengan mendeteksi persentase perubahan harga dari candle berturut-turut. Selain itu, strategi ini juga menetapkan kondisi take profit dan stop loss untuk melindungi keuntungan dan mengendalikan risiko.

Prinsip Strategi

Inti dari strategi ini adalah menghitung indikator Bollinger Bands. Bollinger Bands terdiri dari tiga garis: jalur tengah adalah Simple Moving Average, sedangkan jalur atas dan jalur bawah masing-masing merupakan penambahan dan pengurangan standar deviasi tertentu dari jalur tengah. Besarnya standar deviasi dikendalikan oleh parameter mult.

Kondisi pembukaan posisi didasarkan pada posisi harga penutupan relatif terhadap Bollinger Bands. Jika arah trading diatur ke long (tradeDirection >= 0), dan harga penutupan menembus di bawah jalur bawah dengan persentase tertentu (lower_breakout_pct), maka posisi long akan dibuka. Jika arah trading diatur ke short (tradeDirection <= 0), dan harga penutupan menembus di atas jalur atas dengan persentase tertentu (upper_breakout_pct), maka posisi short akan dibuka. Parameter persentase terobosan ini memungkinkan harga untuk sedikit menembus Bollinger Bands sebelum membuka posisi, guna mengonfirmasi tren.

Di sisi lain, jika persentase perubahan harga dari dua candle berturut-turut melebihi ambang volatilitas yang telah ditentukan (Volatility), maka pasar dianggap sedang bergerak volatil, dan strategi tidak akan membuka posisi baru. Filter volatilitas ini, sampai batas tertentu, dapat menghindari lingkungan pasar yang bergerak liar.

Untuk penutupan posisi, jika harga penutupan posisi long menyentuh area dekat jalur atas (upper - area * long_win_pct), atau harga penutupan posisi short menyentuh area dekat jalur bawah (lower + area * short_win_pct), strategi akan menutup posisi yang bersangkutan untuk mengunci keuntungan. Selain itu, jika kerugian floating dari posisi yang ditahan melebihi rasio drawdown maksimum yang telah ditentukan (max_drawdown_percent), strategi juga akan menutup posisi sebagai stop loss.

Keunggulan Strategi

-

Bollinger Bands adalah indikator teknikal yang mapan dan banyak digunakan, yang menggabungkan informasi dari moving average dan volatilitas harga. Menggunakan Bollinger Bands untuk merumuskan strategi trading memungkinkan penangkapan perubahan tren dan volatilitas.

-

Strategi ini mencakup logika untuk membuka posisi long dan short, sehingga dapat secara fleksibel memanfaatkan peluang di pasar dua arah. Pengaturan titik terobosan Bollinger Bands membuat titik entry strategi lebih terkonfirmasi.

-

Filter volatilitas menghindari pembukaan posisi di pasar yang bergerak sangat volatil, sehingga mengurangi risiko perdagangan frekuensi tinggi dan leverage sampai batas tertentu.

-

Strategi ini menggunakan mekanisme take profit dan stop loss, yang memungkinkan kontrol aktif atas posisi, menutup posisi ketika harga berbalik ke level kunci. Hal ini bermanfaat untuk melindungi keuntungan dan mengendalikan drawdown.

Risiko Strategi

-

Bollinger Bands pada dasarnya adalah indikator lagging, yang memiliki keterlambatan tertentu dalam merespons pasar. Pada saat-saat kritis pembalikan tren atau perubahan pergerakan, strategi mungkin melewatkan waktu entry yang optimal.

-

Pengaturan parameter strategi mungkin tidak selalu cocok untuk kondisi pasar yang berbeda. Misalnya, penetapan ambang filter volatilitas mungkin perlu dibedakan antara pasar yang sedang bertren dan pasar yang sideways. Parameter tetap dapat menyebabkan strategi tidak dapat membuka posisi atau membuka posisi terlalu sering dalam kondisi pasar tertentu.

-

Meskipun ada langkah stop loss, ketika terjadi gap harga di pasar, strategi mungkin tidak dapat mengeksekusi pada harga yang telah ditentukan, sehingga mengakibatkan kerugian yang lebih besar.

-

Strategi tidak menetapkan stop loss bergerak (

trailing stop) atau take profit bergerak (trailing take profit) setelah posisi dibuka, yang dapat mengakibatkan sebagian keuntungan kembali terkikis.

Arah Optimasi

-

Dapat dipertimbangkan untuk memperkenalkan lebih banyak indikator teknikal atau penilaian kondisi pasar, seperti ATR, indikator tren, indikator volatilitas, dll., sebagai filter kondisi untuk strategi, guna meningkatkan kualitas dan ketepatan waktu pembukaan posisi.

-

Untuk filter volatilitas, dapat dicoba menggunakan ambang batas dinamis yang menyesuaikan secara adaptif berdasarkan instrumen yang berbeda atau kerangka waktu yang berbeda, untuk meningkatkan efek penyaringan.

-

Dalam hal stop loss dan take profit, mekanisme stop loss bergerak atau take profit bergerak dapat diperkenalkan, sehingga strategi dapat mempertahankan posisi ketika tren berlanjut, daripada menutup posisi terlalu dini. Pada saat yang sama, dapat dipertimbangkan untuk menetapkan rasio take profit dan stop loss yang berbeda untuk mengoptimalkan rasio risiko-imbal hasil.

-

Manajemen posisi dapat lebih dioptimalkan dengan menyesuaikan proporsi pembukaan posisi secara dinamis berdasarkan indikator seperti kekuatan tren, volatilitas, tingkat risiko, dll., untuk mengendalikan drawdown. Selain itu, operasi seperti menambah atau mengurangi posisi dapat digunakan untuk memanfaatkan modal dengan lebih baik.

Kesimpulan

Strategi Terobosan Bollinger Bands dengan Filter Volatilitas memanfaatkan penggambaran posisi harga dan volatilitas oleh Bollinger Bands untuk membangun strategi trading dua arah. Keunikan strategi ini terletak pada filter volatilitas yang menghindari trading di pasar yang sangat volatil, serta menetapkan kondisi take profit dan stop loss yang relatif sederhana. Secara keseluruhan, strategi ini cukup lengkap dalam mencakup logika pembukaan dan penutupan posisi serta kontrol risiko, namun masih memiliki ruang untuk optimasi lebih lanjut dalam hal respons terhadap perubahan pasar, kesesuaian parameter, dan efektivitas stop loss. Jika lebih banyak indikator teknikal, parameter dinamis, dan optimalisasi manajemen posisi dapat diperkenalkan, ketangguhan dan profitabilitas strategi ini mungkin dapat ditingkatkan.

/*backtest

start: 2024-02-29 00:00:00

end: 2024-03-07 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("[Oppen Chow] Super BBS 1.0", default_qty_type = strategy.percent_of_equity, default_qty_value =100, initial_capital=500, commission_type=strategy.commission.percent, commission_value=0.08, pyramiding=2 )

// Input parameters- 1