Strategi Perdagangan Momentum Tren Kuantitatif Jia Yibing

Ikhtisar

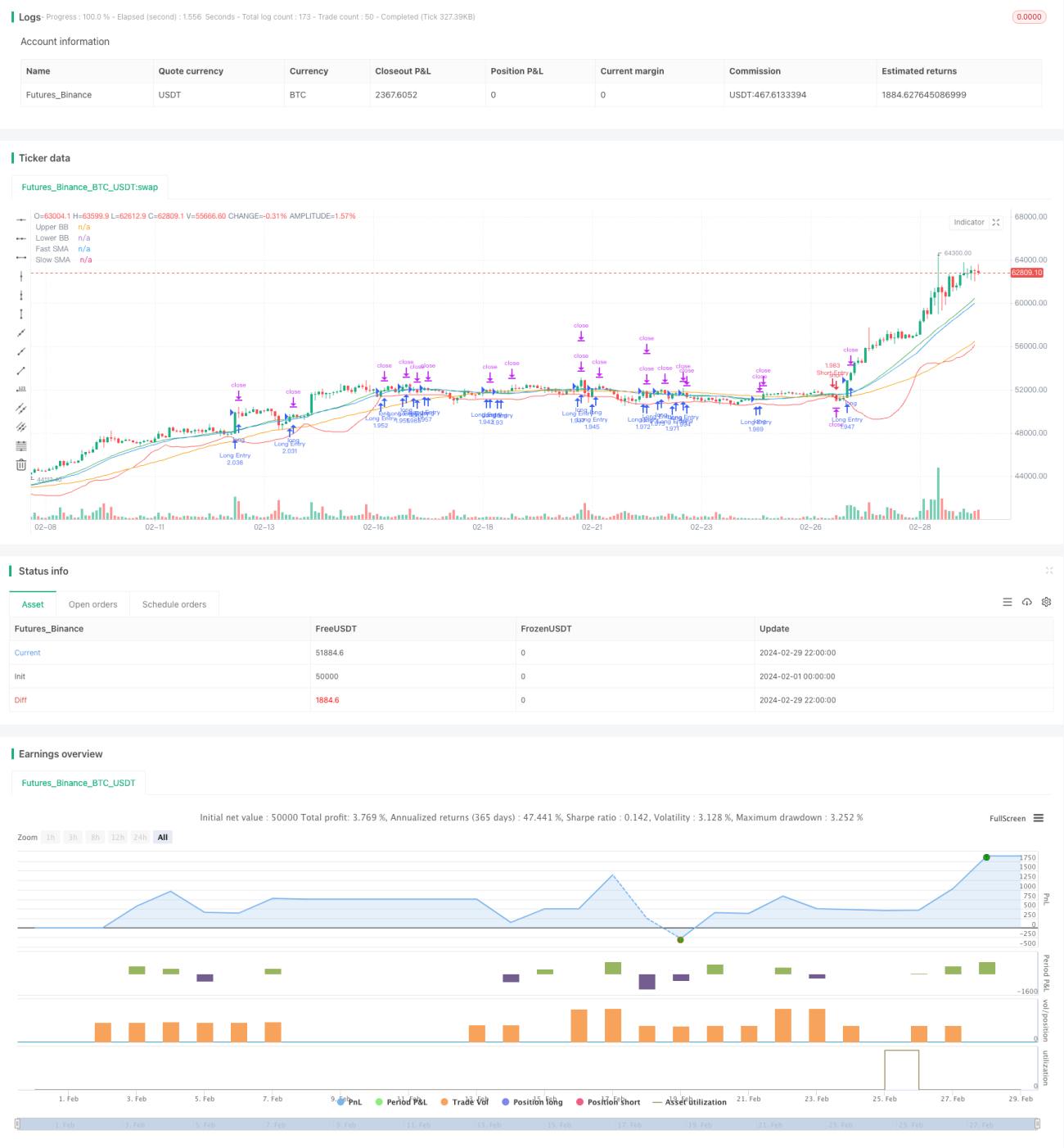

Strategi trading momentum tren kuantitatif Jiayi Bing adalah strategi trading kuantitatif long-short yang menggabungkan pengikut tren, indikator momentum, dan pita Bollinger. Strategi ini menggunakan persilangan rata-rata pergerakan cepat dan lambat untuk menentukan arah tren, sambil menggabungkan pita Bollinger dan indikator momentum untuk mengonfirmasi sinyal masuk. Strategi ini juga memiliki langkah-langkah manajemen risiko seperti take profit dan stop loss, trailing stop loss/profit, serta manajemen posisi.

Prinsip Strategi

Prinsip inti dari strategi ini adalah memanfaatkan momentum harga dan efek tren untuk menangkap peluang pasar. Secara spesifik, strategi ini menggunakan dua rata-rata pergerakan dengan periode berbeda (garis cepat dan garis lambat) untuk menilai arah tren harga. Ketika garis cepat melintasi garis lambat dari bawah ke atas, itu menandakan tren naik, dan strategi akan menghasilkan sinyal long; sebaliknya, ketika garis cepat melintasi garis lambat dari atas ke bawah, itu menandakan tren turun, dan strategi akan menghasilkan sinyal short.

Untuk lebih mengonfirmasi tren dan waktu masuk, strategi ini juga menggabungkan pita Bollinger dan indikator momentum. Pita Bollinger terdiri dari tiga garis: jalur tengah adalah rata-rata pergerakan, jalur atas dan bawah masing-masing ditambahkan atau dikurangi deviasi standar tertentu dari jalur tengah. Ketika harga menembus jalur atas pita Bollinger, itu menandakan momentum naik yang kuat, dan strategi akan melakukan long; ketika harga menembus jalur bawah pita Bollinger, itu menandakan momentum turun yang kuat, dan strategi akan melakukan short.

Selain itu, strategi ini juga memperkenalkan indikator momentum, yang mengukur kecepatan perubahan harga dengan membandingkan harga saat ini dengan harga pada periode tertentu sebelumnya. Indikator momentum dapat digunakan untuk menilai kekuatan tren, sehingga memberikan konfirmasi tambahan untuk masuk.

Dalam hal manajemen posisi, strategi ini memungkinkan pengaturan ukuran posisi berdasarkan dana akun dan toleransi risiko. Pada saat yang sama, strategi ini juga dilengkapi dengan mekanisme take profit dan stop loss serta trailing stop loss/profit untuk mengendalikan eksposur risiko pada setiap perdagangan.

Secara keseluruhan, strategi trading momentum tren kuantitatif Jiayi Bing berupaya menangkap peluang tren pasar sambil mengendalikan risiko secara ketat melalui berbagai dimensi seperti pengikut tren, konfirmasi momentum, dan manajemen risiko, untuk mencapai return investasi yang stabil.

Analisis Keunggulan

-

Pengikut Tren: Strategi ini memanfaatkan persilangan rata-rata pergerakan cepat dan lambat untuk menangkap peluang tren harga, baik untuk long pada tren naik maupun short pada tren turun, sehingga dapat beradaptasi dengan berbagai kondisi pasar.

-

Konfirmasi Momentum: Memperkenalkan indikator momentum sebagai konfirmasi sekunder tren, membantu menyaring sinyal palsu dan meningkatkan kualitas entry.

-

Keputusan Bantuan Pita Bollinger: Pita Bollinger dapat mencerminkan rentang fluktuasi harga. Penembusan pita Bollinger dapat dianggap sebagai sinyal percepatan tren atau fluktuasi harga yang tidak normal, memberikan referensi untuk masuk.

-

Manajemen Posisi: Strategi ini menggunakan metode manajemen posisi berdasarkan proporsi dana akun dan batasan, yang secara fleksibel dapat mengontrol alokasi dana untuk setiap perdagangan, sehingga dapat memanfaatkan dana secara maksimal tanpa terlalu terpapar risiko.

-

Take Profit dan Stop Loss: Dilengkapi dengan take profit dan stop loss serta trailing stop loss/profit, yang dapat melindungi keuntungan ketika harga bergerak sesuai arah yang diharapkan, dan dengan tegas menghentikan kerugian ketika harga berbalik, secara efektif mengendalikan kerugian maksimum pada setiap perdagangan.

-

Optimasi Multi-Parameter: Strategi ini mencakup beberapa parameter yang dapat disesuaikan, seperti periode rata-rata pergerakan, parameter pita Bollinger, rasio take profit/stop loss, dll. Parameter dapat dioptimalkan untuk meningkatkan adaptabilitas dan ketangguhan strategi.

Analisis Risiko

-

Perdagangan yang Sering: Strategi ini menghasilkan sinyal masuk berdasarkan persilangan rata-rata pergerakan dan penembusan pita Bollinger. Ketika pasar berfluktuasi besar, sinyal trading dapat sering muncul, menyebabkan jumlah transaksi yang berlebihan, meningkatkan biaya komisi dan biaya slippage.

-

Sensitif terhadap Parameter: Strategi ini mencakup banyak parameter, seperti periode rata-rata pergerakan, periode momentum, parameter pita Bollinger, dll. Pemilihan parameter yang berbeda dapat berdampak besar pada efektivitas strategi. Jika parameter tidak dipilih dengan tepat, kinerja strategi bisa buruk.

-

Keterlambatan Identifikasi Tren: Rata-rata pergerakan adalah indikator lagging, terutama ketika periode rata-rata pergerakan panjang, kecepatan mengidentifikasi pembalikan tren lebih lambat, sehingga mungkin melewatkan waktu masuk yang optimal.

-

Risiko Stop Loss: Meskipun strategi memiliki pengaturan stop loss, dalam kondisi pasar ekstrem (misalnya gap cepat), harga dapat langsung melewati level stop loss, menyebabkan kerugian aktual melebihi perkiraan.

-

Risiko Konsentrasi Posisi: Jika strategi terus menghasilkan sinyal searah dalam suatu periode, dapat menyebabkan posisi terkonsentrasi berlebihan pada satu arah, menghadapi risiko kepemilikan yang besar.

-

Risiko Likuiditas: Efek backtest dan trading langsung dari strategi dapat dipengaruhi oleh likuiditas pasar, terutama dalam operasi dana besar, yang dapat menghadapi slippage dan volume perdagangan yang tidak mencukupi.

Arah Optimalisasi

-

Memperkenalkan Lebih Banyak Indikator Teknis: Berdasarkan rata-rata pergerakan, momentum, dan pita Bollinger saat ini, dapat mencoba memperkenalkan indikator teknis lainnya seperti RSI, MACD, dll., dengan konfirmasi bersama dari beberapa indikator untuk meningkatkan keandalan sinyal.

-

Mengoptimalkan Mekanisme Masuk dan Keluar: Dapat mempertimbangkan untuk menambahkan lebih banyak kondisi dalam penilaian masuk dan keluar, misalnya penembusan harga harus memenuhi persyaratan volume tertentu, atau menggunakan penutupan posisi bertahap atau trailing take profit saat keluar, untuk meningkatkan fleksibilitas dan profitabilitas strategi.

-

Penyesuaian Dinamis Parameter: Untuk periode rata-rata pergerakan, periode momentum, parameter pita Bollinger, dll., dapat dirancang mekanisme adaptif parameter yang menyesuaikan nilai parameter secara dinamis berdasarkan kondisi pasar dan tingkat volatilitas yang berbeda, untuk meningkatkan adaptabilitas strategi.

-

Memperbaiki Manajemen Posisi: Berdasarkan manajemen posisi saat ini, dapat memperkenalkan metode manajemen dana yang lebih canggih seperti rumus Kelly, rasio tetap, ekuitas dinamis, dll., untuk menyeimbangkan keuntungan dan risiko dengan lebih baik.

-

Menggabungkan Analisis Fundamental: Strategi analisis teknis murni mungkin menghadapi risiko pasar yang tidak efisien atau gagal. Jika dapat menggabungkan beberapa faktor fundamental, seperti data ekonomi makro, tren industri, dll., untuk menyaring dan mengonfirmasi sinyal teknis, hal ini dapat meningkatkan efektivitas strategi.

-

Meningkatkan Konsistensi Backtest dan Trading Langsung: Kinerja strategi dalam backtest dan trading langsung mungkin berbeda. Perlu fokus pada kualitas eksekusi backtest dan trading langsung, termasuk harga eksekusi, slippage, keterlambatan, dll., untuk memastikan konsistensi antara kinerja trading langsung dengan hasil backtest.

Kesimpulan

Strategi trading momentum tren kuantitatif Jiayi Bing adalah strategi trading kuantitatif yang menggabungkan berbagai metode analisis teknis. Strategi ini memanfaatkan persilangan rata-rata pergerakan untuk menangkap tren, penembusan pita Bollinger untuk mengonfirmasi pergerakan, indikator momentum untuk mencerminkan kecepatan, take profit dan stop loss untuk mengendalikan risiko, serta manajemen posisi untuk mengoptimalkan penggunaan dana, membentuk sistem pengambilan keputusan dan manajemen trading yang lengkap.

Keunggulan strategi ini terletak pada kombinasi pengikut tren dan momentum, bantuan pita Bollinger dalam penilaian, serta perhatian terhadap manajemen posisi dan take profit/stop loss, memanfaatkan peluang pasar melalui analisis dan keputusan multi-dimensi. Namun, pada saat yang sama, strategi ini juga menghadapi potensi risiko seperti perdagangan yang sering, sensitivitas parameter, keterlambatan identifikasi tren, serta stop loss yang tidak mampu menutupi kondisi pasar ekstrem. Hal ini memerlukan perbaikan dan penyempurnaan strategi terus-menerus melalui pengenalan lebih banyak indikator teknis, optimalisasi logika penilaian sinyal, penyesuaian parameter dinamis, dan perbaikan manajemen dana.

Selain itu, mungkin terdapat perbedaan antara hasil backtest dan kinerja trading langsung dari strategi trading kuantitatif. Oleh karena itu, perlu fokus pada masalah tingkat eksekusi seperti harga eksekusi, slippage, dan keterlambatan, untuk meningkatkan kepraktisan dan stabilitas strategi. Pada saat yang sama, strategi kuantitatif tidak boleh terbatas pada analisis teknis; menggabungkan faktor fundamental secara tepat akan membantu meningkatkan kelengkapan dan efektivitas pengambilan keputusan.

Secara keseluruhan, strategi trading momentum tren kuantitatif Jiayi Bing memberikan kerangka pemikiran yang relatif lengkap dan layak untuk praktik trading kuantitatif. Namun, efek akhir strategi masih tergantung pada pertimbangan berbagai peluang dan risiko serta optimalisasi detail. Dalam penerapan praktis, perlu dilakukan penyesuaian dan perbaikan yang tepat pada strategi berdasarkan situasi spesifik seperti toleransi risiko sendiri, ukuran dana, pasar trading, dll., serta terus memantau dan mengoptimalkan selama operasi langsung, untuk mengejar kinerja strategi yang lebih stabil dan ideal.

- 1