Strategi Stop Loss Trailing Momentum Bitcoin

Ikhtisar Strategi

Strategi Bitcoin Momentum Trailing Stop adalah strategi posisi long berbasis momentum yang bertujuan untuk menangkap tren naik Bitcoin sambil menghindari risiko penurunan melalui penyesuaian stop loss secara dinamis. Strategi ini menggunakan teknik trailing stop momentum yang sederhana namun cerdas, yang memperketat stop loss selama periode volatilitas bearish yang tinggi untuk melindungi laba eksposur, dan melonggarkan stop loss selama momentum bullish yang berkelanjutan untuk membiarkan laba berjalan. Selama harga Bitcoin berada di atas EMA 20 minggu, strategi ini akan terus memegang posisi. Ketika harga menembus di bawah EMA 20 minggu, posisi akan ditutup untuk menghentikan kerugian. Strategi ini hanya memperdagangkan satu posisi dan tidak melakukan short, tetapi jika Anda tahu apa yang Anda lakukan, Anda dapat dengan mudah menyesuaikannya untuk melakukan apa pun yang Anda suka.

Prinsip Strategi

- Harga Bitcoin saat ini harus berada di atas EMA kerangka waktu yang lebih tinggi (EMA 20 minggu)

- Bitcoin tidak boleh dalam status "siaga", yaitu jarak dari puncak terbaru Bitcoin ke harga terendah candle saat ini lebih besar dari 1,5 kali ATR, atau harga penutupan hari ini di bawah EMA 20 hari

- Stop loss ditetapkan sebagai puncak terbaru dikurangi 1 ATR, jika dalam status siaga, maka dikurangi 20% dari ATR (yaitu 0,2 ATR)

- Ketika harga ditutup di bawah harga stop loss, posisi ditutup pada pembukaan candle berikutnya

Strategi ini menggunakan grafik mingguan dan EMA 20 minggu sebagai filter tren, hanya masuk ketika harga di atas EMA 20 minggu. ATR 5 periode digunakan untuk menyesuaikan jarak trailing stop secara dinamis, yang diperketat dalam status siaga. Status siaga didefinisikan oleh dua kondisi: jarak dari puncak terbaru ke harga terendah saat ini lebih besar dari 1,5 kali ATR, atau harga penutupan hari ini di bawah EMA 20 hari. Metode penyesuaian stop loss dinamis ini memberikan ruang penarikan yang lebih besar saat tren kuat, dan mengunci laba dengan cepat saat tren melemah.

Keunggulan Strategi

-

Sederhana dan Efektif: Logika strategi ini sederhana dan jelas, mudah dipahami dan diterapkan, serta mampu menangkap tren naik utama Bitcoin secara efektif.

-

Stop Loss Dinamis: Menyesuaikan posisi stop loss secara dinamis berdasarkan kondisi volatilitas pasar, dapat mengendalikan penarikan sekaligus membiarkan laba berjalan, merupakan metode stop loss yang seimbang dan kuat.

-

Filter Tren: Dengan filter melalui moving average kerangka waktu yang lebih tinggi (EMA 20 minggu), hanya masuk dalam tren naik yang jelas, secara signifikan meningkatkan rasio kemenangan dan rasio risiko-imbal hasil strategi.

-

Manajemen Posisi: Secara default diperdagangkan dengan posisi penuh, dapat memaksimalkan penggunaan dana dan meningkatkan efisiensi penggunaan dana. Pada saat yang sama, ukuran posisi juga dapat disesuaikan secara fleksibel.

-

Aplikasi Luas: Logika strategi ini dapat dengan mudah dipindahkan ke instrumen dan pasar lain, memiliki keserbagunaan yang baik.

Risiko Strategi

-

Kesesuaian Parameter: Parameter strategi ini didasarkan pada karakteristik pasar Bitcoin, penerapannya di pasar lain perlu diverifikasi, dan mungkin perlu optimasi parameter untuk instrumen yang berbeda.

-

Identifikasi Tren: Strategi ini terutama bergantung pada indikator teknis seperti EMA kerangka waktu tinggi dan ATR untuk menilai tren, pemahaman tentang pasar tidak selengkap analisis fundamental, dan rentan terhadap kesalahan pada titik balik pasar.

-

Risiko Stop Loss: Meskipun stop loss dinamis dapat mengendalikan risiko sampai batas tertentu, dalam kondisi pasar ekstrem (seperti penurunan tajam atau fluktuasi cepat dan dalam), penarikan besar masih mungkin terjadi. Selain itu, level stop loss cukup dekat, sehingga dapat sering terjadi stop loss di pasar yang berfluktuasi.

-

Ruang Laba: Strategi ini unggul dalam tren naik satu arah, tetapi lebih rentan terhadap stop loss yang sering di pasar yang bergerak sideways, sehingga ruang laba keseluruhan mungkin terbatas.

-

Kinerja Nyata: Strategi ini berkinerja baik dalam backtest, tetapi di pasar nyata dipengaruhi oleh slippage, biaya, dll., mungkin ada perbedaan dengan laba teoritis, perlu evaluasi yang hati-hati.

Arah Optimasi

-

Penilaian Tren: Dapat mencoba memperkenalkan lebih banyak moving average kerangka waktu tinggi, indikator volatilitas, atau bahkan data fundamental untuk meningkatkan akurasi dan keandalan identifikasi tren.

-

Parameter Dinamis: Level stop loss dan parameter ATR dapat dioptimalkan lebih lanjut, memperkenalkan mekanisme penyesuaian dinamis yang terkait dengan harga atau volatilitas untuk beradaptasi dengan kondisi pasar yang berbeda.

-

Manajemen Posisi: Dapat secara dinamis menyesuaikan ukuran posisi berdasarkan kekuatan tren, volatilitas, dll., menambah posisi saat tren kuat, mengurangi posisi saat volatilitas tinggi, untuk meningkatkan rasio risiko-imbal hasil.

-

Mekanisme Long-Short: Memperkenalkan mekanisme short di pasar bearish untuk memperluas cakupan aplikasi dan potensi ruang laba strategi. Namun perlu merancang ulang aturan masuk, stop loss, dll.

-

Strategi Kombinasi: Menggabungkan strategi ini dengan strategi lain (seperti reversal, mean reversion, dll.) untuk saling melengkapi kelebihan, meningkatkan stabilitas dan profitabilitas strategi.

Ringkasan Strategi

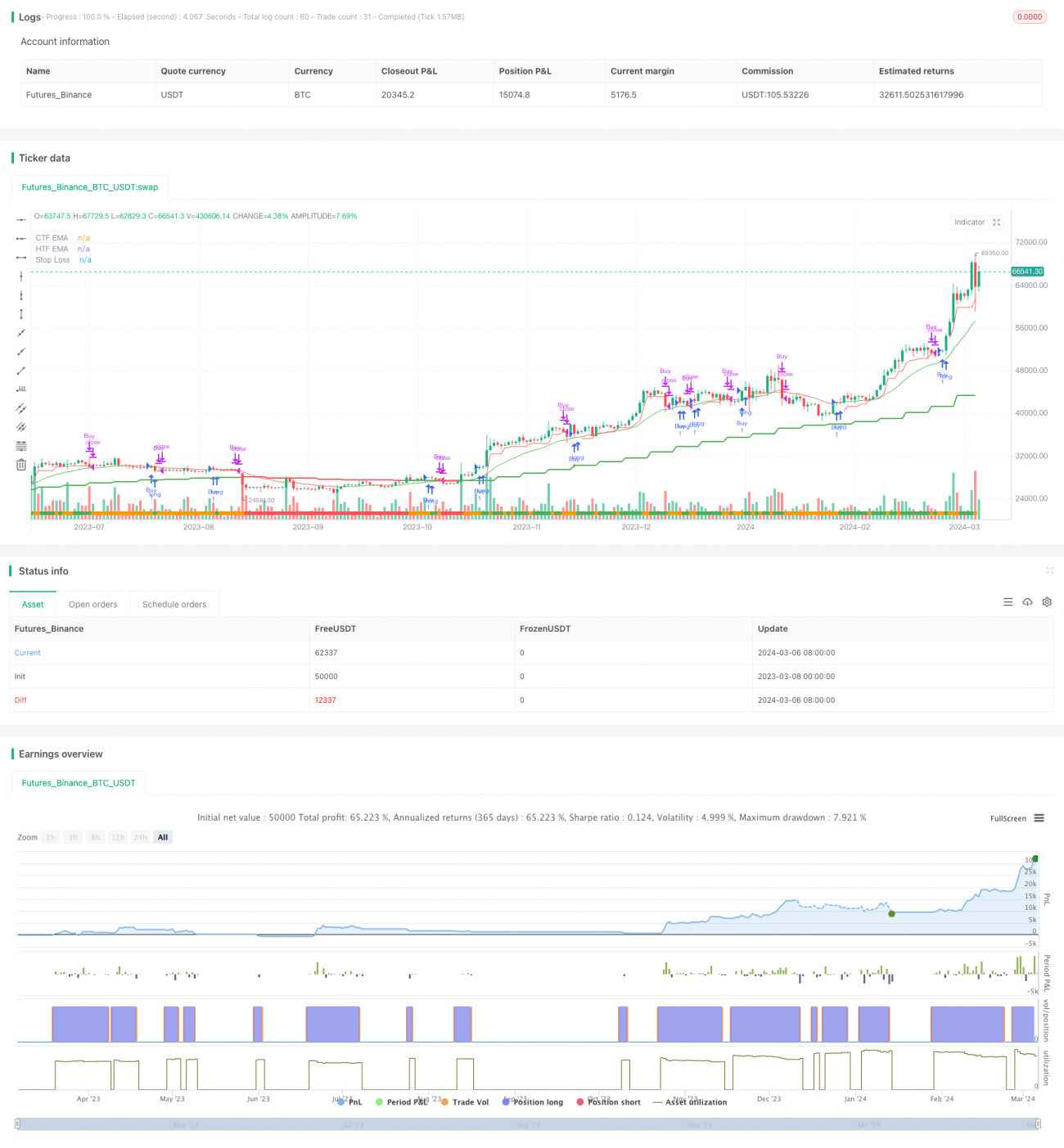

Strategi Bitcoin Momentum Trailing Stop adalah strategi momentum yang sederhana dan efektif. Strategi ini menggunakan moving average kerangka waktu tinggi dan indikator ATR untuk menangkap tren naik yang kuat dari Bitcoin, dan mengendalikan risiko penurunan melalui penyesuaian stop loss secara dinamis. Logika strategi ini jelas, mudah diterapkan dan dioptimasi, cocok untuk investor jangka menengah-panjang yang mencari laba stabil. Namun, kinerjanya biasa saja di pasar yang berfluktuasi, dan ruang laba keseluruhan terbatas.

Strategi ini dapat dijadikan sebagai template dasar. Investor dapat menyempurnakannya lebih lanjut dalam hal penilaian tren, optimasi parameter, manajemen posisi, mekanisme long-short, dll., sesuai dengan kebutuhan dan pengalaman mereka, atau menggabungkannya dengan strategi lain untuk mendapatkan rasio risiko-imbal hasil yang lebih tinggi. Namun perlu dicatat bahwa kinerja strategi ini di pasar nyata mungkin berbeda dari hasil backtest, sehingga perlu evaluasi yang hati-hati dan pengendalian risiko. Strategi apa pun perlu diuji dengan data historis yang memadai dan simulasi perdagangan sebelum digunakan, serta disesuaikan secara dinamis sesuai dengan perubahan pasar.

/*backtest

start: 2023-03-08 00:00:00

end: 2024-03-07 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading

// ------------------------------------------------------------------------------------------------------

// System Concept: Capture as much Bitcoin upside volatility as possible while side-stepping downside volatility.- 1