Strategi Parabolic SAR Pengikut Tren 6.0

Ikhtisar

Strategi Parabolic SAR Trend Following 6.0 adalah strategi trading komprehensif yang memanfaatkan indikator Parabolic SAR untuk menghasilkan sinyal trading pada saat pembalikan tren. Strategi ini dapat diterapkan di berbagai pasar keuangan, termasuk cryptocurrency, saham, forex, dan komoditas, dan bertujuan membantu trader masuk dan keluar pasar secara sistematis untuk meraih keuntungan dari pergerakan pasar di kedua arah (naik dan turun).

Prinsip Strategi

Strategi ini didasarkan pada prinsip-prinsip berikut:

- Menghitung indikator Parabolic SAR menggunakan nilai awal, langkah kenaikan, dan nilai maksimum yang ditentukan pengguna.

- Menghasilkan sinyal trading berdasarkan persilangan harga penutupan dengan nilai SAR. Ketika harga menembus naik di atas nilai SAR, sinyal beli (long) dihasilkan; sebaliknya, ketika harga menembus turun di bawah nilai SAR, sinyal jual (short) dihasilkan.

- Menggunakan nilai SAR periode 1 jam sebagai filter kedua untuk memastikan entry hanya dilakukan ketika indikator SAR instan dan SAR 1 jam sama-sama setuju dengan arah pasar.

- Menetapkan kondisi entry: hanya membuka posisi long ketika sinyal beli terkonfirmasi dan kenaikan harga sebelumnya telah mencapai ambang batas tertentu; demikian pula, hanya membuka posisi short ketika sinyal jual terkonfirmasi dan penurunan harga sebelumnya telah melampaui ambang batas tertentu.

- Menetapkan kondisi exit: keluar posisi berdasarkan dua kriteria, yaitu take profit dan stop loss. Kondisi take profit menutup posisi untuk mengunci keuntungan ketika persentase keuntungan target tercapai; kondisi stop loss menutup posisi untuk membatasi kerugian ketika harga bergerak berlawanan melebihi persentase yang diizinkan.

Analisis Keunggulan

Keunggulan utama strategi Parabolic SAR Trend Following 6.0 meliputi:

- Adaptif, dapat diterapkan di berbagai pasar keuangan dan gaya trading yang berbeda.

- Mempertimbangkan SAR instan dan SAR 1 jam secara bersamaan, meningkatkan keandalan sinyal.

- Dilengkapi take profit dan stop loss yang membantu mengelola risiko.

- Parameter dapat disesuaikan, memudahkan pengguna untuk mengoptimalkan sesuai kebutuhan.

- Logika yang jelas, mudah dipahami dan diimplementasikan.

Analisis Risiko

Meskipun strategi ini memiliki keunggulan di atas, masih terdapat beberapa risiko potensial:

- Saat pasar bergejolak, pembalikan tren yang sering dapat menyebabkan terlalu banyak perdagangan yang merugi.

- Pengaturan parameter yang tidak tepat dapat menyebabkan kinerja strategi yang buruk.

- Strategi tidak mempertimbangkan faktor fundamental penting, hanya mengandalkan indikator teknikal.

- Kurangnya pertimbangan manajemen posisi dan manajemen modal.

Untuk mengatasi risiko ini, perbaikan dapat dilakukan melalui: pengenalan filter volatilitas, optimalisasi parameter, memasukkan analisis fundamental, serta penambahan modul manajemen posisi dan manajemen modal.

Arah Optimasi

- Memperkenalkan lebih banyak indikator teknikal seperti Moving Average, RSI, dll., untuk meningkatkan akurasi sinyal.

- Mengoptimalkan ambang batas entry dan exit agar sesuai dengan kondisi pasar yang berbeda.

- Menambahkan modul manajemen posisi dan manajemen modal untuk mengontrol eksposur risiko per perdagangan dan risiko akun secara keseluruhan.

- Mempertimbangkan volatilitas pasar, mengurangi ukuran posisi atau menghentikan trading saat volatilitas meningkat.

- Memasukkan analisis fundamental seperti data ekonomi, peristiwa besar, dll., untuk membantu menilai keberlanjutan tren.

Kesimpulan

Strategi Parabolic SAR Trend Following 6.0 menyediakan metode trading tren yang sistematis. Dengan melacak indikator Parabolic SAR, strategi ini mampu menangkap peluang pembalikan tren. Pada saat yang sama, strategi ini menerapkan kondisi entry dan exit yang ketat serta aturan take profit dan stop loss untuk mengelola risiko. Meskipun strategi ini memiliki beberapa keunggulan, masih terdapat keterbatasan dan risiko potensial. Ke depannya, strategi dapat ditingkatkan dengan memperkenalkan lebih banyak indikator teknikal, mengoptimalkan parameter, dan memperkuat manajemen risiko untuk meningkatkan ketahanan dan profitabilitasnya. Secara keseluruhan, strategi Parabolic SAR Trend Following 6.0 menawarkan kerangka trading yang dapat menjadi referensi bagi para trader tren, namun dalam penerapan praktisnya, perlu dilakukan penyesuaian dan optimalisasi sesuai dengan kondisi masing-masing.

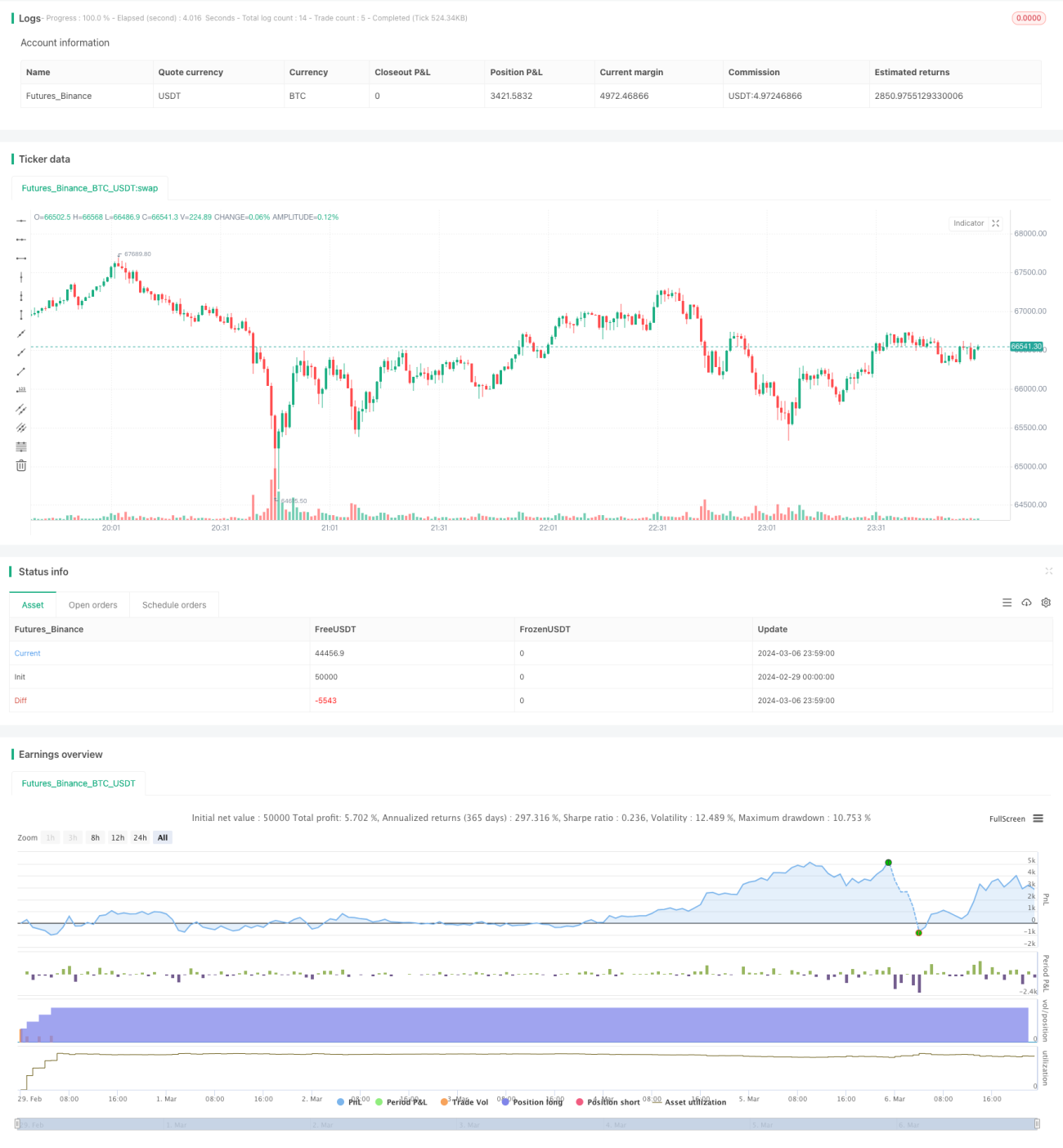

/*backtest

start: 2024-02-29 00:00:00

end: 2024-03-07 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SAR Trend 6.0", default_qty_type = strategy.percent_of_equity, default_qty_value =20, initial_capital=500, commission_type=strategy.commission.percent, commission_value=0.08, pyramiding=5 )

// Parabolic SAR Parameters- 1