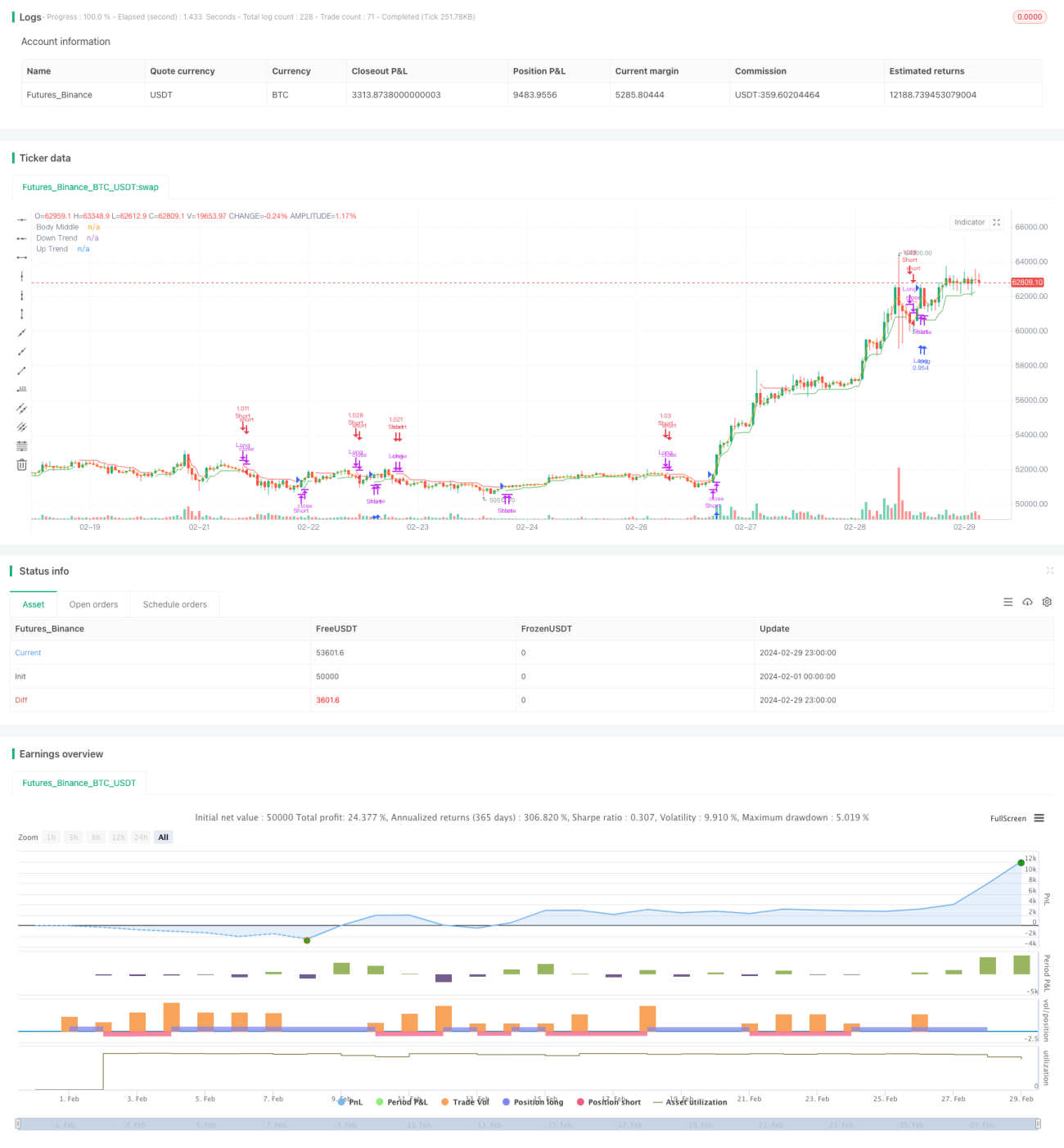

Strategi Kontrol Risiko Berdasarkan Super Trend dan MACD

Ringkasan

Strategi ini menggabungkan indikator SuperTrend dan MACD untuk meraih keuntungan dengan menangkap tren kecil. Strategi menggunakan indikator SuperTrend untuk menentukan tren pasar saat ini, sementara indikator MACD digunakan sebagai kondisi bantu untuk masuk dan keluar posisi. Logika strategi ini jelas, mudah dipahami, dan diimplementasikan.

Prinsip Strategi

- Menggunakan fungsi

ta.supertrenduntuk menghitung indikator SuperTrend dengan parameter periode ATR dan faktor pengali. - Menentukan tren naik atau turun berdasarkan perubahan arah indikator SuperTrend. Saat

directionberubah dari > 0 menjadi ≤ 0, dianggap sebagai tren naik; sebaliknya, dianggap sebagai tren turun. - Menggunakan fungsi

request.securityuntuk memperoleh nilai indikator MACD pada timeframe 30 menit, termasuk garis MACD, garis sinyal, dan histogram. - Dalam tren naik, jika histogram MACD lebih besar dari 0, buka posisi long dan tutup posisi short sebelumnya.

- Dalam tren turun, jika histogram MACD lebih kecil dari 0, buka posisi short dan tutup posisi long sebelumnya.

Analisis Keunggulan

- Menggabungkan indikator pengikut tren dan momentum, sehingga dapat beradaptasi dengan baik terhadap berbagai kondisi pasar.

- Menggunakan indikator MACD dengan timeframe yang lebih panjang sebagai kondisi bantu, sehingga dapat menyaring sinyal palsu secara efektif.

- Logika strategi sederhana dan jelas, mudah dipahami dan diimplementasikan, cocok untuk pemula.

- Parameter strategi dapat disesuaikan, memungkinkan optimasi untuk pasar dan instrumen yang berbeda.

Analisis Risiko

- Strategi dapat menghasilkan banyak sinyal perdagangan di pasar yang bergerak sideways (ranging), menyebabkan frekuensi perdagangan tinggi dan biaya slippage yang besar.

- Indikator SuperTrend sensitif terhadap parameter; pengaturan parameter yang berbeda dapat menghasilkan hasil yang berbeda.

- Indikator MACD dapat mengalami divergensi dengan harga, menghasilkan sinyal perdagangan yang salah.

- Strategi tidak memiliki langkah penghentian kerugian (stop loss), sehingga dapat menanggung risiko besar saat tren tidak berkelanjutan atau terjadi peristiwa tak terduga.

Arah Optimasi

- Dapat dipertimbangkan untuk menambahkan lebih banyak filter, seperti penembusan level support atau resistance penting, perubahan volume perdagangan, dll., untuk meningkatkan keandalan sinyal.

- Untuk pasar yang bergerak sideways, dapat dipertimbangkan menggunakan MACD dengan timeframe yang lebih pendek atau indikator lain yang cocok untuk pasar ranging guna menentukan tren.

- Dapat menambahkan langkah penghentian kerugian, seperti stop loss fixed point, trailing stop, dll., untuk mengendalikan risiko maksimum per perdagangan.

- Dapat melakukan optimasi parameter untuk pasar dan instrumen yang berbeda untuk menemukan kombinasi parameter yang paling sesuai.

Kesimpulan

Strategi ini menggabungkan indikator SuperTrend dan MACD, sehingga tidak hanya menangkap tren kecil tetapi juga mempertimbangkan keberlanjutan tren. Ini adalah strategi yang cukup komprehensif dan seimbang. Keunggulan strategi terletak pada logika yang jelas, mudah dipahami dan diimplementasikan, serta penggunaan indikator MACD dengan timeframe yang lebih panjang sebagai kondisi bantu untuk menyaring sinyal palsu secara efektif. Namun, strategi juga memiliki beberapa risiko, seperti kemungkinan frekuensi perdagangan tinggi di pasar sideways, sensitivitas terhadap pengaturan parameter, dan tidak adanya langkah penghentian kerugian. Untuk mengatasi risiko ini, dapat dilakukan optimasi dan perbaikan dengan menambahkan lebih banyak filter, mengoptimalkan parameter, dan menambahkan stop loss. Secara keseluruhan, strategi ini dapat dijadikan kerangka dasar strategi, dan melalui optimasi serta perbaikan berkelanjutan, diharapkan dapat menjadi strategi yang stabil dan menguntungkan.

- 1