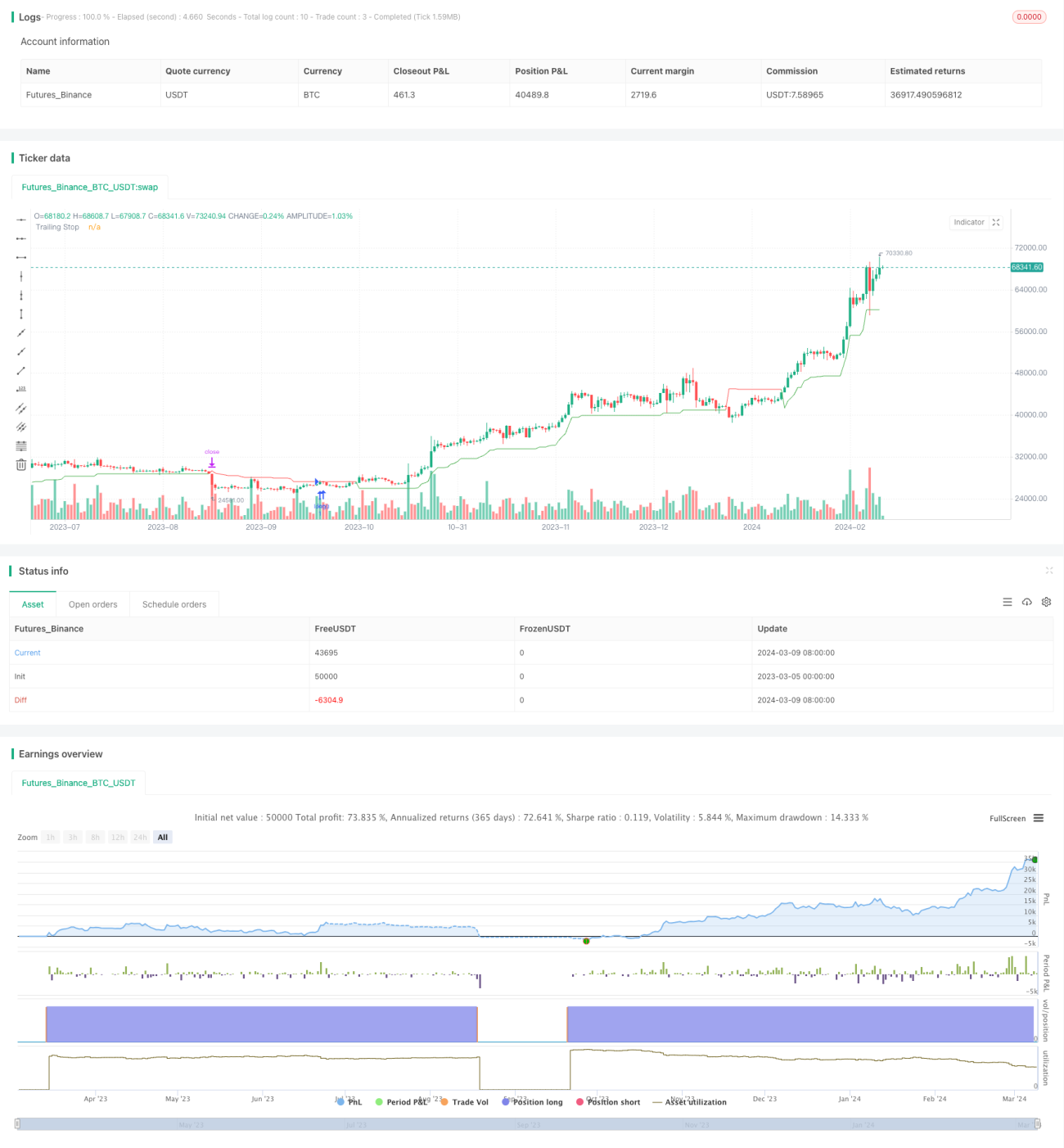

Strategi Pelacakan Stop Loss Dinamis Berdasarkan ATR dan SMA

Ikhtisar

Strategi ini menggabungkan indikator ATR (Average True Range) dan SMA (Simple Moving Average) untuk menciptakan sistem perdagangan trailing stop yang dinamis. Saat harga berada di atas SMA, posisi long dibuka, dengan stop loss dinamis berdasarkan ATR yang meningkat seiring kenaikan harga. Posisi ditutup saat harga turun di bawah stop loss dinamis. Ide utama strategi ini adalah mengunci keuntungan dalam tren naik dan mengurangi drawdown dengan stop loss dinamis.

Prinsip Strategi

- Hitung SMA 50 periode. Buka posisi long saat harga penutupan lebih besar dari SMA 50.

- Hitung ATR dengan periode 10, kalikan dengan nilai kunci (default 3) untuk mendapatkan lebar stop loss nLoss.

- Hitung harga stop loss dinamis xATRTrailingStop, nilai awal 0.

- Jika harga penutupan dan harga penutupan sebelumnya lebih besar dari harga stop loss sebelumnya, harga stop loss baru adalah nilai maksimum antara harga stop loss sebelumnya dan (harga penutupan - nLoss).

- Jika harga penutupan dan harga penutupan sebelumnya lebih kecil dari harga stop loss sebelumnya, harga stop loss baru adalah nilai minimum antara harga stop loss sebelumnya dan (harga penutupan + nLoss).

- Dalam kasus lain, harga stop loss baru adalah (harga penutupan - nLoss) atau (harga penutupan + nLoss).

- Tutup posisi saat harga penutupan turun di bawah harga stop loss dinamis.

- Titik stop loss ditandai dengan warna berbeda: hijau untuk stop loss long, merah untuk stop loss short, biru untuk kondisi lainnya.

Analisis Keunggulan

- Mekanisme stop loss dinamis dapat melindungi keuntungan dalam tren dan mengurangi risiko drawdown. Dibandingkan dengan stop loss tetap, stop loss dinamis lebih fleksibel dan mampu beradaptasi dengan berbagai kondisi pasar.

- Lebar stop loss dihitung berdasarkan ATR, yang mencerminkan volatilitas pasar. Jarak stop loss otomatis menyesuaikan dengan volatilitas terkini: melebar saat volatilitas meningkat, menyempit saat volatilitas menurun.

- Penggunaan SMA sebagai indikator tren memungkinkan menangkap tren yang relatif jelas. Membuka posisi long di atas SMA memungkinkan masuk di awal tren untuk meraih potensi keuntungan lebih besar.

- Pengguna dapat mengatur periode ATR dan nilai kunci, menyesuaikan parameter strategi secara fleksibel sesuai dengan karakteristik instrumen dan kerangka waktu.

Analisis Risiko

- Dalam kondisi pasar yang tidak jelas atau sideways, strategi ini dapat menghasilkan frekuensi masuk/keluar yang tinggi, meningkatkan biaya transaksi dan mengurangi keuntungan.

- Strategi ini hanya memiliki logika long, sehingga tidak dapat memperoleh keuntungan dalam tren turun, menghadapi risiko satu arah. Logika short dapat ditambahkan untuk perdagangan dua arah.

- Stop loss berdasarkan ATR; saat volatilitas tinggi, jarak stop loss bisa terlalu besar, meningkatkan risiko. Pertimbangkan untuk menetapkan batas maksimum stop loss guna mengontrol kerugian per transaksi.

- Pemilihan parameter yang tidak tepat dapat menyebabkan strategi tidak efektif. Misalnya, periode ATR terlalu kecil dapat membuat stop loss terlalu sensitif dan sering terpicu; terlalu besar dapat menyebabkan stop loss tertunda dan memperbesar kerugian.

Arah Optimasi

- Tambahkan logika short untuk memperoleh keuntungan dalam tren turun, meningkatkan adaptabilitas strategi. Buka posisi short saat harga turun di bawah SMA, dengan stop loss dinamis yang sama.

- Perkenalkan manajemen posisi long/short berdasarkan kekuatan tren. Tingkatkan ukuran posisi saat tren kuat untuk meningkatkan keuntungan; kurangi saat tren lemah untuk mengontrol risiko.

- Optimalkan logika stop loss dengan menetapkan batas maksimum kerugian untuk mencegah kerugian berlebihan dalam kondisi ekstrem. Pertimbangkan juga menetapkan target profit untuk menutup posisi secara aktif setelah mencapai keuntungan yang diharapkan, alih-alih terus bertahan hingga stop loss terpicu.

- Optimalkan parameter dengan menjelajahi berbagai kombinasi parameter untuk menemukan pengaturan terbaik. Gunakan metode optimasi cerdas seperti algoritma genetika untuk meningkatkan efisiensi.

- Pertimbangkan menambahkan lebih banyak filter seperti volume perdagangan, volatilitas, dll., untuk menilai tren dan risiko dengan lebih baik, meningkatkan keandalan sinyal.

Kesimpulan

Strategi ini menciptakan sistem perdagangan trailing stop dinamis berdasarkan indikator ATR dan SMA, yang secara otomatis menyesuaikan posisi stop loss dalam tren, melindungi keuntungan dan mengontrol risiko. Logika strategi jelas, keunggulan signifikan, namun ada beberapa keterbatasan dan titik risiko. Melalui optimasi dan perbaikan yang wajar, seperti menambahkan logika short, mengoptimalkan manajemen posisi, dan menetapkan stop loss maksimum, stabilitas dan profitabilitas strategi dapat lebih ditingkatkan. Dalam aplikasi praktis, parameter strategi perlu disesuaikan secara fleksibel berdasarkan instrumen dan kerangka waktu yang berbeda, serta risiko harus dikontrol dengan ketat. Secara keseluruhan, strategi ini menyediakan pendekatan yang layak untuk perdagangan kuantitatif dan layak untuk dieksplorasi serta dioptimalkan lebih lanjut.

- 1