Berdasarkan strategi persilangan dua rata-rata bergerak

Ringkasan Strategi

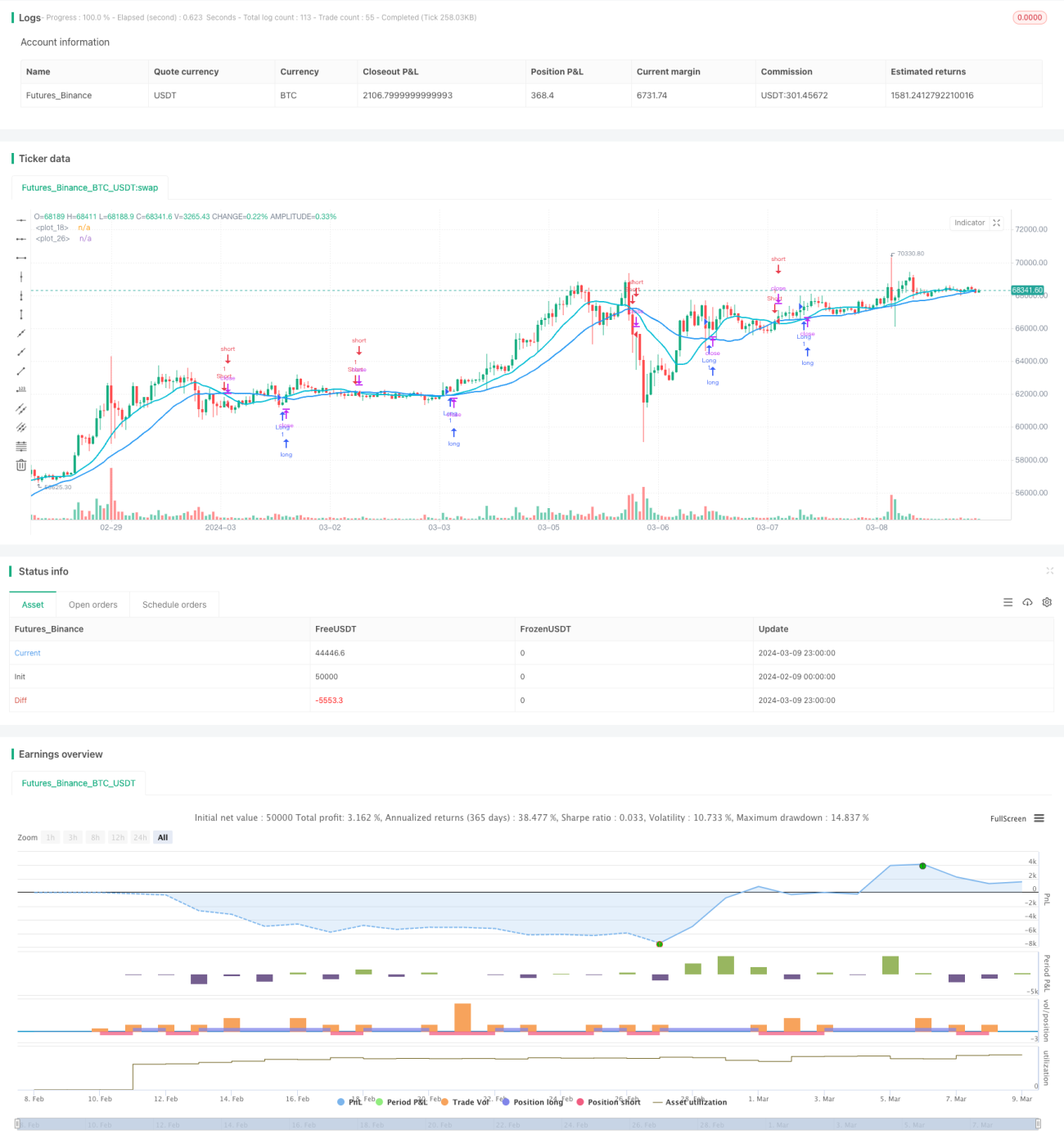

Strategi persilangan rata-rata bergerak ganda adalah strategi pengikut tren klasik. Strategi ini menggunakan dua rata-rata bergerak dengan periode berbeda untuk menangkap tren pasar. Ketika rata-rata bergerak cepat melintasi ke atas rata-rata bergerak lambat, sinyal beli (long) dihasilkan. Ketika rata-rata bergerak cepat melintasi ke bawah rata-rata bergerak lambat, sinyal jual (short) dihasilkan. Ide inti dari strategi ini adalah bahwa rata-rata bergerak cepat lebih sensitif terhadap perubahan harga dan dapat merespons perubahan tren pasar lebih cepat, sementara rata-rata bergerak lambat mencerminkan tren jangka panjang pasar. Melalui persilangan kedua rata-rata ini, perubahan tren pasar dapat diidentifikasi, sehingga dapat dilakukan perdagangan.

Prinsip Strategi

Dalam kode strategi ini, digunakan dua rata-rata bergerak: satu rata-rata bergerak cepat (default 14 periode) dan satu rata-rata bergerak lambat (default 28 periode). Jenis rata-rata bergerak dapat dipilih antara Simple Moving Average (SMA), Exponential Moving Average (EMA), Weighted Moving Average (WMA), dan Relative Moving Average (RMA).

Logika utama strategi adalah sebagai berikut:

- Hitung nilai rata-rata bergerak cepat dan rata-rata bergerak lambat.

- Jika rata-rata bergerak cepat melintasi ke atas rata-rata bergerak lambat, maka hasilkan sinyal beli (long) dan buka posisi long.

- Jika rata-rata bergerak cepat melintasi ke bawah rata-rata bergerak lambat, dan short diizinkan (allowShorting=true), maka hasilkan sinyal jual (short) dan buka posisi short.

- Jika rata-rata bergerak cepat melintasi ke bawah rata-rata bergerak lambat, dan short tidak diizinkan (allowShorting=false), maka tutup posisi long.

Melalui logika ini, strategi dapat mengikuti tren utama pasar, memegang posisi long dalam tren naik, dan memegang posisi short atau tidak posisi dalam tren turun. Periode dan jenis rata-rata bergerak dapat disesuaikan dan dioptimalkan berdasarkan pasar dan instrumen trading yang berbeda.

Keunggulan Strategi

- Logika sederhana dan jelas, mudah dipahami dan diimplementasikan.

- Cocok untuk pasar yang bertren, dapat secara efektif menangkap tren jangka menengah hingga panjang.

- Parameter dapat disesuaikan, cocok untuk berbagai pasar dan instrumen trading.

- Dapat memilih secara fleksibel apakah akan mengizinkan short atau tidak, sesuai dengan karakteristik pasar dan preferensi pribadi.

- Rata-rata bergerak adalah indikator analisis teknikal klasik yang telah banyak digunakan dan diverifikasi.

Risiko Strategi

- Di pasar yang bergejolak (sideways), persilangan rata-rata bergerak yang sering dapat menyebabkan perdagangan yang sering, meningkatkan biaya transaksi.

- Pemilihan periode rata-rata bergerak cepat yang terlalu pendek, atau rata-rata bergerak lambat yang terlalu panjang, dapat menyebabkan sinyal tertunda, melewatkan waktu trading terbaik.

- Strategi dapat mengalami kerugian beruntun saat terjadi perubahan tren pasar.

- Parameter periode rata-rata bergerak tetap mungkin tidak adaptif terhadap perubahan dinamis pasar.

Untuk mengatasi risiko ini, dapat diambil langkah-langkah berikut:

- Optimalkan parameter periode rata-rata bergerak sesuai karakteristik pasar, pilih panjang rata-rata cepat dan lambat yang sesuai.

- Di pasar yang bergejolak, pertimbangkan untuk menambahkan filter seperti filter ATR, atau filter sudut persilangan rata-rata bergerak.

- Tetapkan stop loss dan take profit yang wajar untuk mengontrol risiko setiap transaksi.

- Lakukan backtest secara berkala dan sesuaikan parameter strategi sesuai perubahan pasar.

Optimasi Strategi

- Perkenalkan lebih banyak indikator teknikal seperti MACD, RSI, dll., untuk membangun strategi multi-faktor guna meningkatkan akurasi sinyal.

- Optimalkan manajemen posisi, misalnya mempertimbangkan faktor seperti ATR atau volatilitas untuk menyesuaikan ukuran posisi secara dinamis.

- Untuk pasar yang bergejolak, pertimbangkan untuk memperkenalkan indikator penentu tren seperti ADX untuk menghindari perdagangan yang sering.

- Gunakan pembelajaran mesin atau algoritma optimasi untuk secara otomatis mencari kombinasi parameter optimal.

Optimasi ini dapat meningkatkan adaptabilitas dan stabilitas strategi, sehingga lebih cocok untuk berbagai kondisi pasar. Namun perlu diperhatikan bahwa optimasi berlebihan dapat menyebabkan overfitting, yang mengakibatkan kinerja buruk di trading nyata. Perlu verifikasi lebih lanjut pada data di luar sampel (out-of-sample).

Kesimpulan

Strategi persilangan rata-rata bergerak ganda adalah strategi pengikut tren klasik yang menghasilkan sinyal trading melalui persilangan dua rata-rata bergerak dengan periode berbeda. Logikanya sederhana, mudah diimplementasikan, dan cocok untuk pasar yang bertren. Namun di pasar yang bergejolak, dapat terjadi perdagangan yang sering dan kerugian beruntun. Oleh karena itu, saat menggunakan strategi ini, perlu mengoptimalkan parameter periode rata-rata bergerak sesuai karakteristik pasar, serta menetapkan stop loss dan take profit yang wajar. Selain itu, dapat meningkatkan adaptabilitas dan stabilitas strategi dengan memperkenalkan lebih banyak indikator teknikal, mengoptimalkan manajemen posisi, dan menentukan tren. Namun optimasi berlebihan dapat menyebabkan overfitting, sehingga perlu ditangani dengan hati-hati. Secara keseluruhan, strategi persilangan rata-rata bergerak ganda adalah strategi klasik yang layak dipelajari dan diteliti. Melalui optimasi dan perbaikan berkelanjutan, strategi ini dapat menjadi alat trading yang efektif.

- 1