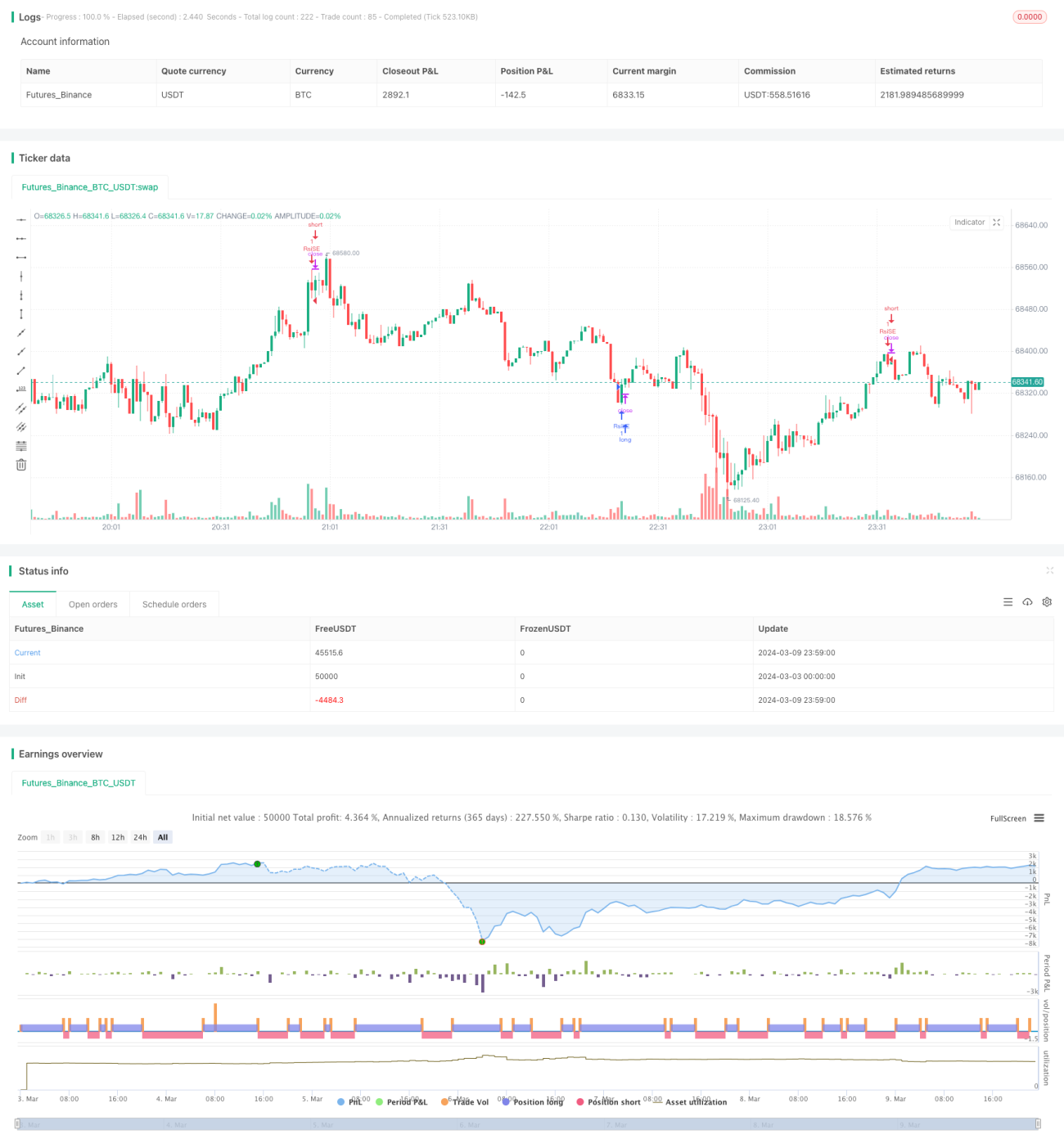

Strategi Trading Crossover RSI

Ikhtisar Strategi:

Strategi perdagangan RSI Crossover adalah strategi perdagangan kuantitatif yang didasarkan pada Relative Strength Index (RSI). Strategi ini memanfaatkan sinyal persilangan indikator RSI untuk mengidentifikasi kondisi overbought dan oversold di pasar, sehingga dapat melakukan perdagangan pada waktu yang tepat. Ketika RSI melintasi level oversold dari bawah ke atas, posisi long dibuka; ketika RSI melintasi level overbought dari atas ke bawah, posisi short dibuka. Selain itu, strategi ini juga menetapkan kondisi penutupan posisi, yaitu ketika RSI untuk posisi long melintasi level overbought dari atas ke bawah, atau ketika RSI untuk posisi short melintasi level oversold dari bawah ke atas, maka posisi ditutup.

Prinsip Strategi:

RSI adalah osilator momentum yang mengukur kondisi overbought dan oversold di pasar dengan membandingkan rata-rata kenaikan harga penutupan dengan rata-rata penurunan harga dalam periode waktu tertentu. Rentang nilai RSI adalah antara 0 dan 100. Ketika RSI di atas 70, pasar biasanya dianggap dalam kondisi overbought dan mungkin menghadapi tekanan koreksi; ketika RSI di bawah 30, pasar dianggap dalam kondisi oversold dan mungkin memiliki peluang rebound.

Inti dari strategi ini adalah menggunakan sinyal persilangan RSI pada level overbought dan oversold untuk mengambil keputusan perdagangan. Secara khusus:

- Hitung nilai indikator RSI untuk periode yang ditentukan (default 19).

- Tetapkan level oversold dan overbought (default masing-masing 35 dan 70).

- Tentukan apakah RSI melintasi level oversold dari bawah ke atas; jika ya, buka posisi long.

- Tentukan apakah RSI melintasi level overbought dari atas ke bawah; jika ya, buka posisi short.

- Untuk posisi long yang dimiliki, tentukan apakah RSI melintasi level overbought dari atas ke bawah; jika ya, tutup posisi long.

- Untuk posisi short yang dimiliki, tentukan apakah RSI melintasi level oversold dari bawah ke atas; jika ya, tutup posisi short.

Melalui kondisi penilaian dan aturan perdagangan yang sederhana ini, strategi ini dapat menangkap kondisi overbought dan oversold di pasar dengan baik, serta masuk atau keluar tepat waktu saat harga kemungkinan akan berbalik.

Kelebihan Strategi:

- Logika sederhana, mudah dipahami dan diimplementasikan. Strategi ini hanya bergantung pada satu indikator RSI, dengan kondisi penilaian yang jelas, cocok untuk dipelajari oleh pedagang kuantitatif pemula.

- Tidak perlu memprediksi pergerakan pasar, hanya melakukan hal yang pasti. Strategi perdagangan RSI Crossover tidak peduli apakah harga akan terus naik atau turun, tetapi hanya bertransaksi pada saat-saat kritis overbought dan oversold. Ini dapat menghindari gangguan kebisingan pasar sampai batas tertentu.

- Cakupan aplikasi luas. Indikator RSI dapat digunakan di berbagai pasar dan instrumen, seperti saham, futures, forex, dll. Karakteristik pasar yang berbeda mungkin memerlukan penyesuaian parameter, tetapi logika perdagangan secara keseluruhan bersifat universal.

Risiko Strategi:

- Sensitif terhadap parameter. Periode perhitungan indikator RSI dan pengaturan ambang batas overbought dan oversold memiliki pengaruh besar terhadap kinerja strategi. Parameter yang berbeda dapat menghasilkan hasil yang sangat berbeda. Oleh karena itu, dalam aplikasi praktis, perlu dilakukan optimasi parameter sesuai dengan karakteristik aset dan lingkungan pasar.

- Kinerja buruk di pasar tren. Strategi RSI Crossover biasanya berkinerja baik di pasar sideways, tetapi di pasar tren yang kuat, dapat menghasilkan sinyal palsu yang sering, menyebabkan kerugian beruntun. Analisis pasar yang tidak memadai dan sikap keras kepala dapat membawa risiko.

- Kurangnya langkah-langkah manajemen risiko yang diperlukan. Strategi RSI Crossover sederhana tidak mempertimbangkan manajemen posisi, stop loss, take profit, dan alat kontrol risiko lainnya. Di pasar yang bergejolak, hal ini dapat menyebabkan drawdown besar atau bahkan margin call.

Arah Optimasi:

- Optimasi parameter adaptif. Untuk berbagai instrumen dan fase pasar, gunakan metode adaptif untuk menyesuaikan periode dan ambang batas RSI secara dinamis guna mencapai hasil yang lebih baik.

- Filter tren. Saat menggunakan sinyal RSI Crossover, perkenalkan indikator tambahan lainnya untuk menilai arah tren skala besar, dan hanya masuk saat tren sejalan dengan sinyal, untuk menghindari perdagangan melawan tren.

- Manajemen posisi dan kontrol risiko. Kontrol ukuran posisi setiap transaksi berdasarkan faktor-faktor seperti volatilitas pasar dan toleransi risiko pribadi. Selain itu, tetapkan kondisi stop loss dan take profit yang wajar untuk mencegah kerugian besar pada satu transaksi.

- Optimasi portofolio. Gabungkan strategi RSI Crossover dengan strategi jenis lain untuk memanfaatkan kelebihan masing-masing, meningkatkan ketahanan dan profitabilitas secara keseluruhan.

Kesimpulan:

Strategi perdagangan RSI Crossover adalah strategi perdagangan kuantitatif yang sederhana dan praktis, yang mengambil keputusan perdagangan dengan menangkap kondisi overbought dan oversold di pasar. Logikanya jelas, cakupan aplikasinya luas, tetapi juga memiliki masalah seperti sensitivitas parameter, kinerja buruk di pasar tren, dan kurangnya langkah-langkah manajemen risiko. Dalam aplikasi praktis, kita dapat memulai dari optimasi parameter adaptif, filter tren, manajemen posisi dan kontrol risiko, serta kombinasi strategi, untuk terus meningkatkan dan meningkatkan ketahanan serta profitabilitas strategi. Inti dari perdagangan kuantitatif adalah menggunakan program untuk menjalankan strategi perdagangan yang sudah matang, sementara strategi perdagangan yang unggul membutuhkan investor untuk terus-menerus menyimpulkan, mengoptimalkan, dan berinovasi dalam praktik. Strategi perdagangan RSI Crossover dapat menjadi titik awal yang baik untuk membantu kita memahami ide dan metode dasar perdagangan kuantitatif, tetapi yang lebih penting adalah belajar menggunakannya secara fleksibel di atas dasar ini, mengembangkan sistem strategi yang lebih kompleks, cerdas, dan adaptif terhadap perubahan pasar, sehingga benar-benar menjadi investor kuantitatif yang menguntungkan.

- 1