Strategi perdagangan berdasarkan persilangan dua rata-rata bergerak

Ikhtisar

Strategi persilangan rata-rata bergerak momentum adalah strategi trading berdasarkan persilangan dua rata-rata bergerak. Strategi ini menggunakan rata-rata bergerak cepat (garis cepat) dan rata-rata bergerak lambat (garis lambat) untuk menangkap perubahan momentum pasar. Ketika garis cepat melintasi garis lambat dari bawah ke atas, menghasilkan sinyal beli (long); ketika garis cepat melintasi garis lambat dari atas ke bawah, menghasilkan sinyal jual (short). Strategi ini juga mempertimbangkan kondisi kelanjutan tren, stop loss, dan take profit untuk mengelola risiko dan mengoptimalkan keuntungan.

Prinsip Strategi

Prinsip inti dari strategi ini adalah menggunakan dua rata-rata bergerak eksponensial (EMA) dengan periode berbeda untuk menilai tren pasar dan momentum. Langkah-langkah spesifiknya adalah sebagai berikut:

- Hitung EMA cepat (dalam contoh ini 9 hari) dan EMA lambat (dalam contoh ini 21 hari).

- Ketika EMA cepat melintasi EMA lambat dari bawah ke atas, menghasilkan sinyal beli (long); sebaliknya, ketika EMA cepat melintasi EMA lambat dari atas ke bawah, menghasilkan sinyal jual (short).

- Untuk mengonfirmasi kelanjutan tren, strategi juga menetapkan kondisi posisi: saat posisi long, mensyaratkan EMA cepat berada di atas EMA lambat, dan harga penutupan di atas EMA cepat; saat posisi short, mensyaratkan EMA cepat berada di bawah EMA lambat, dan harga penutupan di bawah EMA cepat.

- Untuk mengelola risiko, strategi menggunakan Average True Range (ATR) untuk menilai volatilitas pasar. Ketika selisih antara EMA cepat dan EMA lambat lebih kecil dari ATR, strategi tidak membuka posisi baru.

- Strategi juga menetapkan stop loss (1%) dan take profit (2%) sebagai pengendalian risiko dengan persentase tetap.

Melalui prinsip-prinsip di atas, strategi ini dapat mengambil keputusan trading berdasarkan tren pasar dan perubahan momentum, sambil mempertimbangkan faktor-faktor seperti keberlanjutan tren, volatilitas pasar, dan manajemen risiko.

Analisis Keunggulan

Strategi persilangan rata-rata bergerak momentum memiliki keunggulan sebagai berikut:

- Mengikuti Tren (Trend Following): Melalui persilangan rata-rata cepat dan lambat, strategi ini dapat menangkap perubahan tren pasar secara tepat waktu dan beradaptasi dengan berbagai kondisi pasar.

- Sederhana dan Mudah Digunakan: Logika strategi jelas, hanya bergantung pada harga dan indikator rata-rata bergerak, mudah dipahami dan diimplementasikan.

- Manajemen Risiko: Strategi dilengkapi dengan stop loss dan take profit untuk mengelola eksposur risiko per transaksi dengan persentase tetap.

- Konfirmasi Tren: Strategi tidak hanya mempertimbangkan persilangan rata-rata bergerak, tetapi juga memperkenalkan kondisi kelanjutan tren untuk memastikan keberlanjutan tren saat membuka posisi.

- Filter Volatilitas: Dengan membandingkan selisih rata-rata bergerak dan ATR, strategi dapat menghindari pembukaan posisi saat volatilitas pasar rendah, sehingga mengurangi frekuensi trading dan risiko.

Analisis Risiko

Meskipun strategi persilangan rata-rata bergerak momentum memiliki keunggulan, tetap terdapat beberapa risiko:

- Risiko Keterlambatan: Rata-rata bergerak adalah indikator lagging, yang mungkin menghasilkan sinyal setelah tren berbalik, mengakibatkan kehilangan momen masuk terbaik atau menanggung drawdown yang lebih besar.

- Risiko Pasar Sideways (Ranging): Di pasar yang bergerak sideways, rata-rata cepat dan lambat dapat sering bersilangan, menghasilkan banyak sinyal palsu yang menyebabkan frekuensi trading tinggi dan kerugian.

- Risiko Parameter: Performa strategi bergantung pada pengaturan periode rata-rata bergerak, stop loss, dan take profit; parameter yang berbeda dapat menghasilkan hasil yang berbeda.

- Risiko Black Swan: Strategi didasarkan pada data historis, mungkin tidak dapat merespons peristiwa pasar ekstrem atau fluktuasi abnormal, yang dapat menyebabkan kerugian signifikan.

Untuk mengatasi risiko-risiko ini, beberapa metode berikut dapat dipertimbangkan:

- Menggabungkan indikator atau sinyal lain, seperti price action, volume perdagangan, dll., untuk meningkatkan keandalan sinyal.

- Memperkenalkan mekanisme filter di pasar sideways, seperti ATR atau ADX, untuk menghindari frekuensi trading yang tinggi.

- Melakukan optimasi dan pengujian parameter, memilih kombinasi parameter yang memiliki performa stabil secara historis.

- Menetapkan langkah-langkah pengendalian risiko yang wajar, seperti manajemen posisi, stop loss keseluruhan, dll., untuk menghadapi kondisi pasar ekstrem.

Arah Optimasi

Untuk lebih meningkatkan performa strategi persilangan rata-rata bergerak momentum, arah optimasi berikut dapat dipertimbangkan:

- Optimasi Parameter Dinamis: Menyesuaikan periode rata-rata bergerak dan parameter stop loss/take profit secara dinamis berdasarkan kondisi pasar, agar sesuai dengan ritme dan volatilitas pasar yang berbeda. Hal ini dapat meningkatkan adaptabilitas dan ketahanan strategi.

- Analisis Multi-Kerangka Waktu: Menggabungkan sinyal rata-rata bergerak dari berbagai kerangka waktu, seperti harian dan jam-jaman, untuk mendapatkan penilaian tren yang lebih komprehensif, dan mengalokasikan posisi berdasarkan kekuatan sinyal dari masing-masing kerangka waktu.

- Menggabungkan Indikator Teknikal Lainnya: Memperkenalkan indikator teknikal lain, seperti MACD, RSI, dll., untuk memberikan verifikasi sinyal trading tambahan, sehingga meningkatkan keandalan sinyal.

- Optimasi Manajemen Risiko: Menggunakan metode manajemen risiko yang lebih canggih, seperti rumus Kelly atau manajemen posisi dinamis, untuk mengoptimalkan alokasi modal dan mengendalikan risiko drawdown.

- Optimasi Pembelajaran Mesin: Menerapkan algoritma pembelajaran mesin, seperti algoritma genetika atau jaringan saraf, untuk mengoptimalkan parameter dan logika strategi, mencari kombinasi parameter dan aturan trading terbaik.

Melalui arah optimasi di atas, strategi persilangan rata-rata bergerak momentum dapat mempertahankan keunggulan aslinya sambil meningkatkan adaptabilitas, ketahanan, dan potensi keuntungan, sehingga lebih baik dalam menghadapi tantangan berbagai kondisi pasar.

Kesimpulan

Strategi persilangan rata-rata bergerak momentum adalah strategi trading yang sederhana namun efektif, menangkap tren pasar dan perubahan momentum melalui persilangan rata-rata cepat dan lambat. Strategi ini memiliki keunggulan seperti mengikuti tren, sederhana dan mudah digunakan, serta manajemen risiko, sekaligus mempertimbangkan keberlanjutan tren dan volatilitas pasar. Namun, strategi ini juga menghadapi tantangan seperti risiko keterlambatan, risiko pasar sideways, risiko parameter, dan risiko black swan. Untuk mengatasi risiko-risiko ini dan lebih meningkatkan performa strategi, arah optimasi seperti optimasi parameter dinamis, analisis multi-kerangka waktu, penggabungan indikator teknikal lain, optimasi manajemen risiko, dan optimasi pembelajaran mesin dapat dipertimbangkan. Melalui optimasi dan perbaikan berkelanjutan, strategi persilangan rata-rata bergerak momentum dapat menjadi alat trading yang lebih tangguh dan efektif, membantu trader memperoleh keuntungan yang stabil di berbagai kondisi pasar.

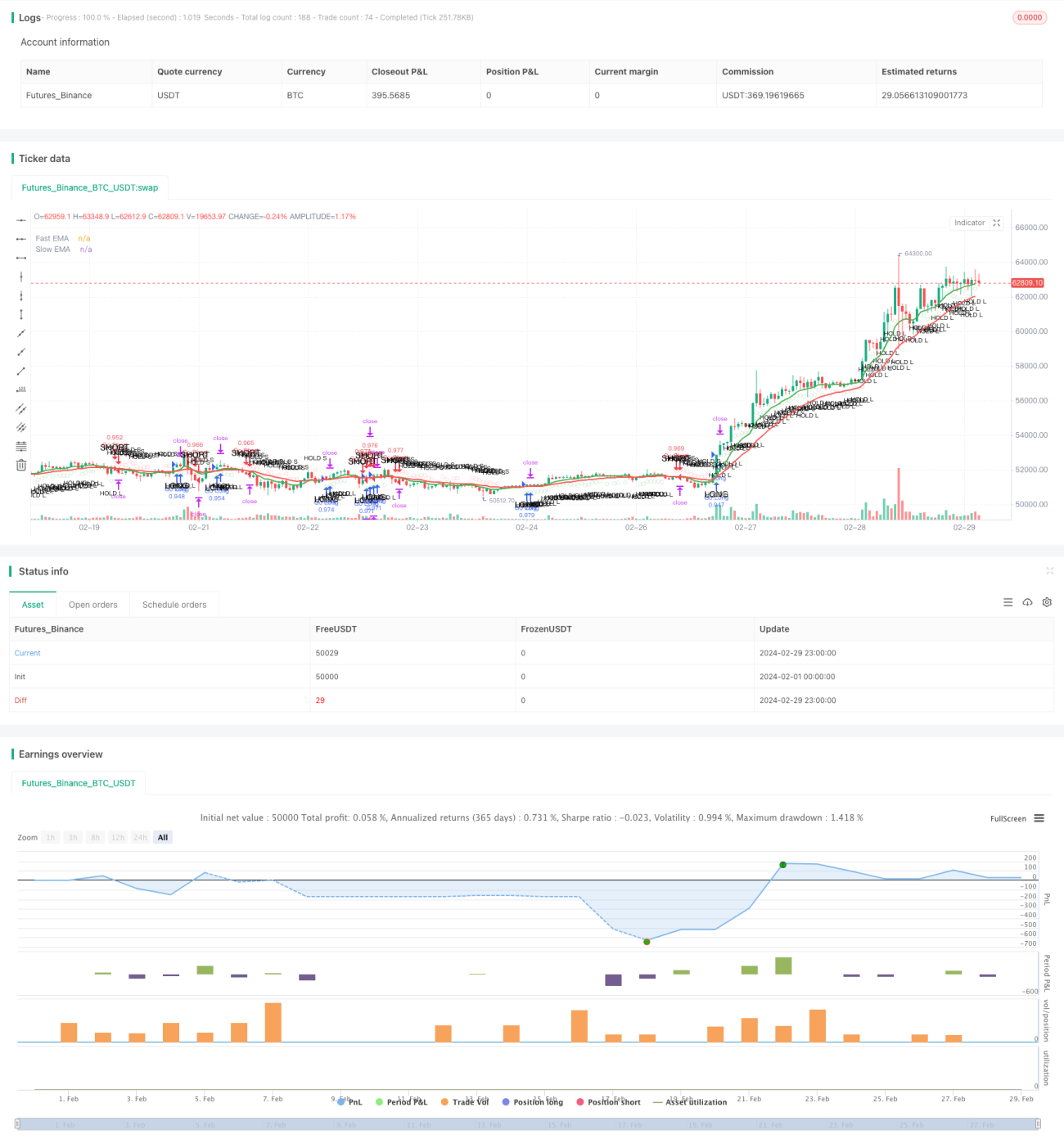

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Enhanced Momentum Bot", shorttitle="EMB", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Define the Exponential Moving Averages (EMA)- 1