Prediksi Otomatis Titik Tertinggi dan Terendah serta Strategi Perdagangan

Ikhtisar

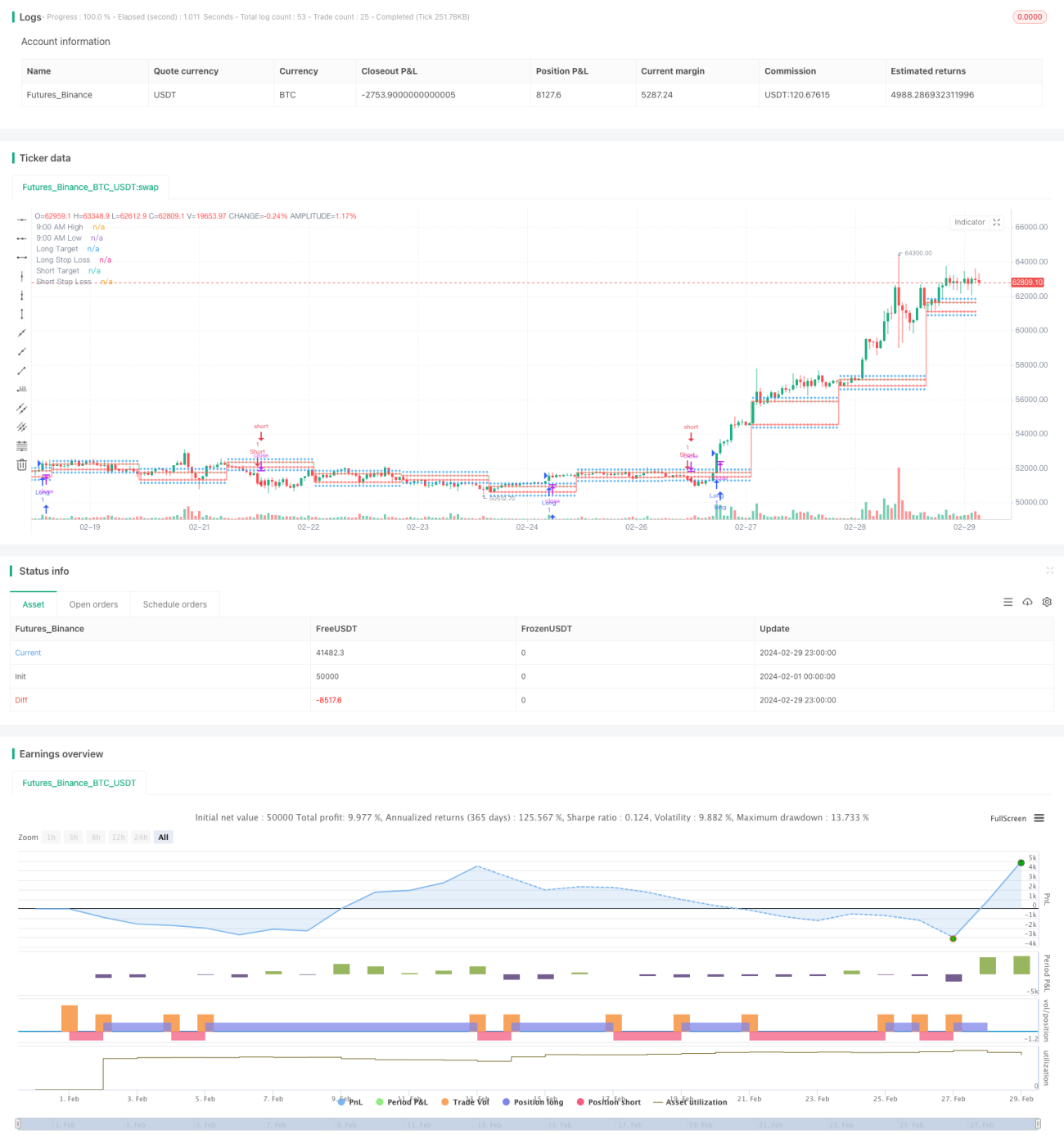

Strategi ini mengidentifikasi titik tertinggi dan terendah sesi pagi pukul 9:15, secara otomatis menghitung harga target dan stop loss untuk posisi long dan short, serta membuka posisi secara otomatis ketika kondisi terpenuhi. Strategi menggunakan Relative Strength Index (RSI) untuk menentukan kondisi overbought dan oversold, dikombinasikan dengan penembusan titik tertinggi/terendah pukul 9:15 untuk menentukan peluang masuk.

Prinsip Strategi

- Menentukan rentang waktu 9:00 hingga 9:15 sebagai periode pembentukan titik tertinggi dan terendah.

- Mencatat harga tertinggi dan terendah pada pukul 9:15 sebagai sessionHigh dan sessionLow.

- Menghitung harga target long (sessionHigh+200), harga target short (sessionLow-200), dan stop loss yang sesuai.

- Mendapatkan harga penutupan saat ini dan indikator RSI.

- Kondisi buka posisi long: harga penutupan menembus sessionHigh dan RSI lebih besar dari level overbought.

- Kondisi buka posisi short: harga penutupan menembus sessionLow dan RSI lebih kecil dari level oversold.

- Menggambar level-level terkait, dan secara otomatis membuka posisi long atau short berdasarkan kondisi pembukaan.

Analisis Keunggulan

- Sederhana dan mudah digunakan: Strategi didasarkan pada titik tertinggi/terendah pukul 9:15 dan indikator RSI yang jelas, logika jelas, mudah dipahami dan diterapkan.

- Tingkat otomatisasi tinggi: Strategi ini memiliki perhitungan harga target dan stop loss serta penilaian kondisi pembukaan posisi, sehingga dapat menjalankan trading secara otomatis.

- Stop loss tepat waktu: Mengatur stop loss berdasarkan titik tertinggi/terendah pukul 9:15, begitu posisi dibuka sudah ada level stop loss yang jelas, dapat mengendalikan risiko secara efektif.

- Mengikuti tren: Dengan RSI menentukan overbought/oversold, masuk pada awal pembentukan tren membantu mengikuti arah tren.

Analisis Risiko

- Risiko optimasi parameter: Parameter strategi seperti panjang periode RSI dan ambang overbought/oversold perlu dioptimalkan sesuai karakteristik pasar; parameter berbeda dapat memberikan hasil berbeda.

- Risiko indikator tunggal: Strategi terutama bergantung pada indikator RSI, dalam kondisi pasar tertentu indikator dapat gagal.

- Risiko volatilitas intraday: Fluktuasi harga setelah pukul 9:15 dapat memicu stop loss dan menyebabkan kehilangan peluang tren.

- Kurangnya manajemen posisi: Strategi tidak memiliki kontrol posisi dan manajemen modal, terlalu sering membuka posisi dapat menimbulkan risiko tambahan.

Arah Optimasi

- Stop loss dinamis: Menyesuaikan level stop loss secara dinamis berdasarkan amplitudo volatilitas harga atau indikator seperti ATR, mengikuti perubahan harga.

- Menggabungkan indikator lain: Memperkenalkan indikator lain seperti MACD, sistem moving average untuk mengonfirmasi penilaian tren, meningkatkan akurasi pembukaan posisi.

- Mengoptimalkan kondisi masuk: Melakukan penyesuaian adaptif pada ambang overbought/oversold RSI untuk menghindari keterbatasan ambang tetap.

- Memperkenalkan manajemen posisi: Mengontrol posisi berdasarkan kondisi volatilitas pasar, misalnya menggunakan model risiko persentase.

Kesimpulan

Strategi ini didasarkan pada titik tertinggi/terendah pukul 9:15, menggunakan indikator RSI untuk menentukan tren, secara otomatis menghitung harga target dan stop loss, serta membuka posisi long atau short secara otomatis berdasarkan kondisi pembukaan. Logika strategi sederhana dan jelas, dengan tingkat otomatisasi yang tinggi, dapat dengan cepat menangkap pergerakan tren. Namun, strategi ini juga memiliki risiko dalam hal optimasi parameter, indikator tunggal, volatilitas intraday, dan manajemen posisi. Ke depannya, strategi dapat dioptimalkan dan ditingkatkan melalui stop loss dinamis, penggabungan indikator lain, optimalisasi kondisi masuk, dan pengenalan manajemen posisi, untuk memperoleh kinerja trading yang lebih stabil.

- 1