Strategi Trading Tren Multi-Kerangka Waktu Berdasarkan MACD, ADX, dan EMA200

Ikhtisar

Strategi ini didasarkan pada indikator MACD, ADX, dan EMA200, yang digunakan untuk melakukan trading tren pada beberapa kerangka waktu dengan cara menilai tren pasar saat ini dan momentum. Gagasan utama strategi adalah menggunakan indikator MACD untuk menentukan tren pasar, indikator ADX untuk mengonfirmasi kekuatan tren, EMA200 sebagai filter tren, serta menggunakan beberapa kerangka waktu untuk trading guna mendapatkan lebih banyak peluang trading dan rasio risiko-imbal hasil yang lebih baik.

Prinsip Strategi

- Hitung rata-rata pergerakan eksponensial 200 hari (EMA200) sebagai filter tren.

- Hitung indikator MACD, termasuk garis MACD, garis sinyal, dan histogram, untuk menentukan tren pasar.

- Hitung Average True Range (ATR) dan Average Directional Index (ADX) untuk mengonfirmasi kekuatan tren.

- Kondisi masuk posisi long: harga penutupan di atas EMA200, garis MACD di atas garis sinyal dan di bawah 0, ADX ≥ 25.

- Kondisi masuk posisi short: harga penutupan di bawah EMA200, garis MACD di bawah garis sinyal dan di atas 0, ADX ≥ 25.

- Gunakan ATR untuk menghitung jarak stop loss dan take profit, stop loss ditetapkan sebesar 1%, take profit sebesar 1,5%.

- Ketika kondisi long terpenuhi, lakukan posisi long menggunakan stop order dan limit order; ketika kondisi short terpenuhi, lakukan posisi short menggunakan stop order dan limit order.

- Uji strategi pada berbagai kerangka waktu, seperti 15 menit, 30 menit, 1 jam, dll., untuk menemukan kerangka waktu trading yang optimal.

Analisis Keunggulan

- Menggabungkan beberapa indikator dalam pengambilan keputusan trading, membantu meningkatkan keandalan dan stabilitas strategi.

- Menggunakan beberapa kerangka waktu trading, dapat menangkap tren di berbagai level, memperoleh lebih banyak peluang trading.

- Menggunakan ATR untuk menghitung jarak stop loss dan take profit, dapat menyesuaikan posisi secara dinamis dan mengendalikan risiko.

- Pengaturan stop loss dan take profit yang wajar membantu meningkatkan rasio risiko-imbal hasil strategi.

- Struktur kode jelas, mudah dipahami dan dioptimalkan.

Analisis Risiko

- Strategi bergantung pada pasar yang tren, kinerja mungkin kurang baik di pasar yang bergerak sideways (ranging).

- Pengaturan parameter beberapa indikator mungkin perlu dioptimalkan sesuai dengan pasar dan aset yang berbeda, jika tidak maka dapat menyebabkan kinerja strategi yang buruk.

- Stop loss dan take profit ditetapkan tetap, mungkin tidak dapat beradaptasi dengan perubahan pasar, menyebabkan kerugian yang lebih besar atau pengurangan keuntungan.

- Trading pada beberapa kerangka waktu dapat meningkatkan frekuensi trading, sehingga meningkatkan biaya trading.

Solusi:

- Perkenalkan optimasi parameter adaptif untuk menyesuaikan parameter indikator secara otomatis sesuai perubahan pasar.

- Lakukan penyesuaian dinamis pada stop loss dan take profit, misalnya menggunakan trailing stop atau take profit yang berubah.

- Pertimbangkan biaya trading dalam backtest, pilih kerangka waktu dan frekuensi trading yang optimal.

Arah Optimasi

- Perkenalkan indikator konfirmasi tren lainnya, seperti Bollinger Bands, sistem moving average, dll., untuk meningkatkan akurasi penentuan tren.

- Optimalkan pengaturan stop loss dan take profit, misalnya menggunakan stop loss/take profit dinamis atau berbasis volatilitas.

- Tambahkan lebih banyak filter pada sinyal trading, seperti volume perdagangan, sentimen pasar, dll., untuk meningkatkan kualitas sinyal.

- Lakukan optimasi parameter untuk pasar dan aset yang berbeda, temukan kombinasi parameter terbaik.

- Pertimbangkan untuk memperkenalkan algoritma pembelajaran mesin agar dapat beradaptasi dengan perubahan pasar secara otomatis, meningkatkan kemampuan adaptasi dan stabilitas strategi.

Melalui optimasi di atas, ketahanan dan profitabilitas strategi dapat ditingkatkan, sehingga lebih baik beradaptasi dengan berbagai kondisi pasar.

Kesimpulan

Strategi ini menggabungkan indikator MACD, ADX, dan EMA200 untuk melakukan trading tren pada beberapa kerangka waktu, memiliki beberapa keunggulan dan kelayakan. Kunci dari strategi terletak pada penentuan tren dan konfirmasi kekuatan tren; melalui kerja sama beberapa indikator, peluang tren dapat ditangkap dengan cukup baik. Selain itu, strategi menggunakan stop loss dan take profit tetap, membantu mengendalikan risiko. Namun, strategi ini juga memiliki beberapa keterbatasan, seperti adaptasi yang mungkin lebih rendah terhadap pasar ranging, dan stop loss/take profit tetap mungkin tidak dapat beradaptasi dengan perubahan pasar. Ke depannya, dapat dipertimbangkan untuk memperkenalkan lebih banyak indikator konfirmasi tren, mengoptimalkan cara stop loss/take profit, menambahkan filter, melakukan optimasi parameter, serta memperkenalkan algoritma pembelajaran mesin, dll., untuk terus meningkatkan kinerja strategi. Secara keseluruhan, strategi ini memiliki konsep yang jelas dan implementasi yang sederhana, dapat dijadikan strategi dasar untuk optimasi dan penyempurnaan lebih lanjut, serta memiliki nilai referensi tertentu dalam aplikasi praktis.

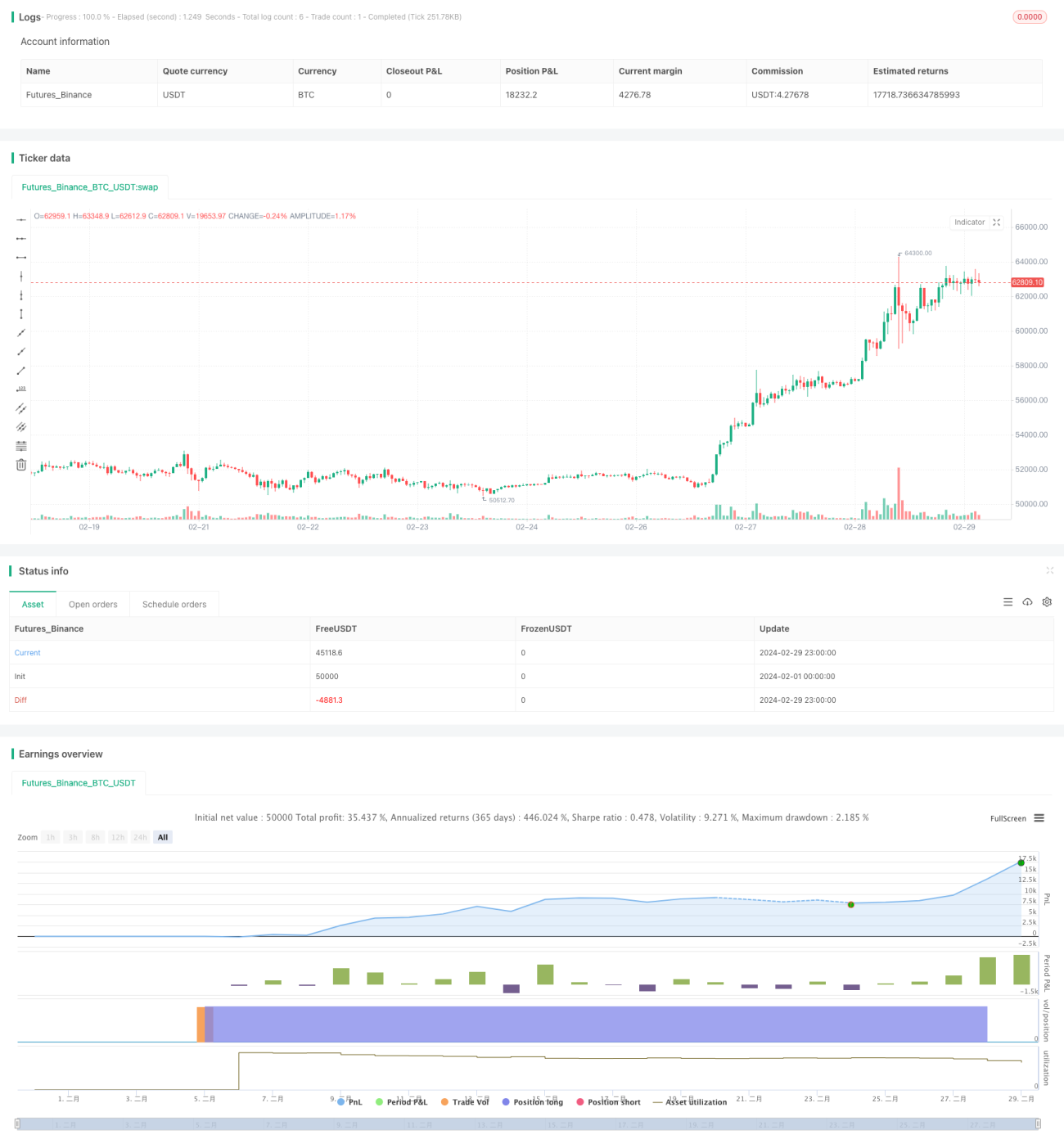

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © colemanrumsey

//@version=5- 1