Strategi Stop Loss dan Take Profit Dinamis Berdasarkan ATR Dual Trailing Stop

Ikhtisar

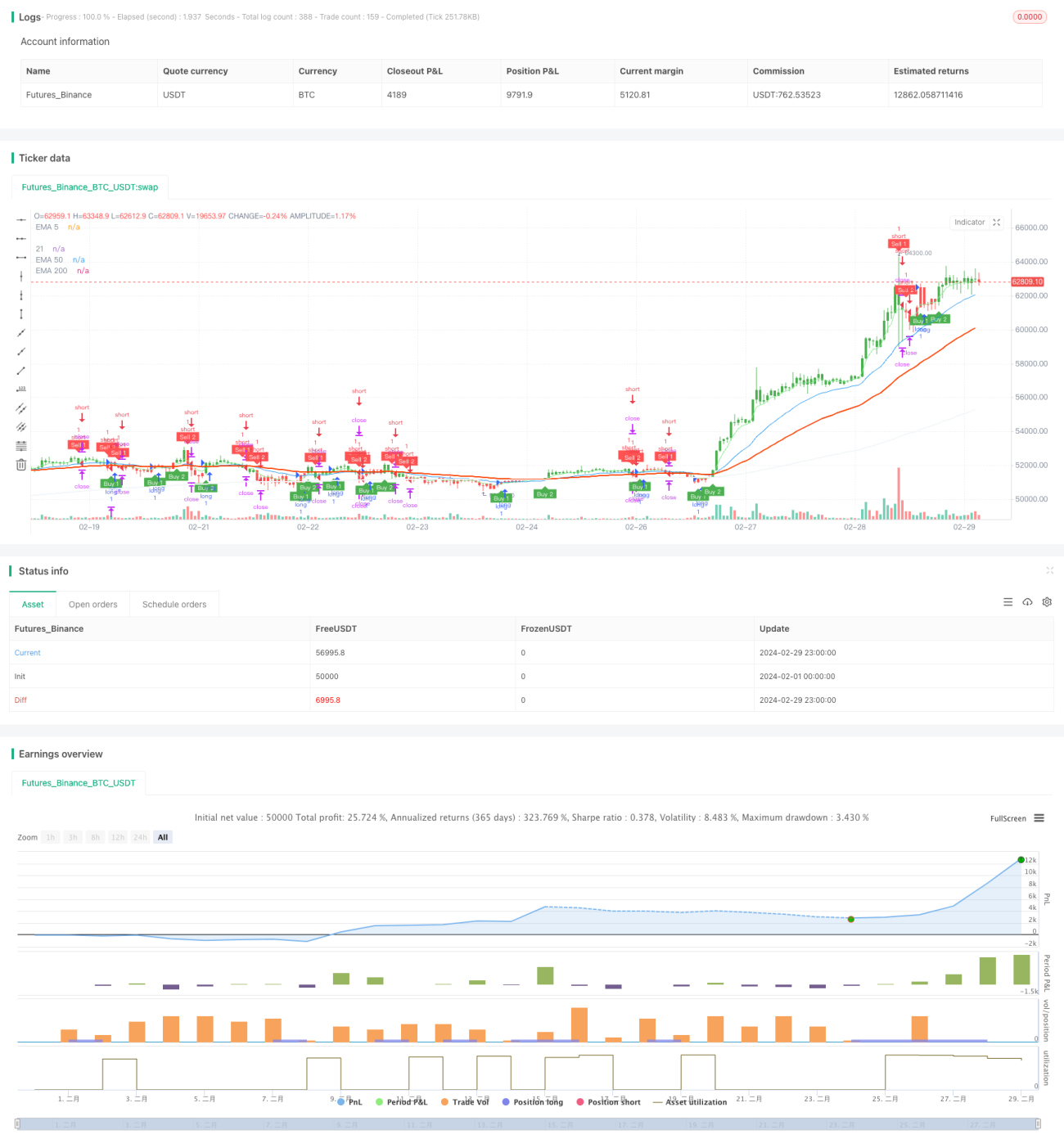

Strategi ini membangun dua garis stop-loss dinamis ganda dengan menggunakan indikator ATR (Average True Range) dengan dua periode berbeda, dan menghasilkan sinyal perdagangan ketika harga menembus garis stop-loss tersebut. Pada saat yang sama, panjang tubuh candle digunakan untuk secara dinamis menetapkan level take-profit, sehingga tercapai stop-loss dan take-profit yang dinamis. Strategi ini juga menggabungkan indikator EMA untuk membantu menentukan tren.

Prinsip Strategi

- Hitung dua nilai indikator ATR dengan periode berbeda (standar 10 dan 20), lalu kalikan dengan koefisien sensitivitas masing-masing (standar 1 dan 2) untuk mendapatkan dua lebar stop-loss.

- Berdasarkan posisi harga di atas atau di bawah kedua garis stop-loss dan kondisi penembusan, hasilkan sinyal beli atau jual.

- Level take-profit dihitung secara dinamis berdasarkan 1,65 kali (dapat disesuaikan) panjang tubuh candle saat ini.

- Setelah posisi dibuka, jika harga menyentuh level take-profit, posisi ditutup untuk mengambil keuntungan.

- Gunakan indikator seperti EMA untuk membantu menentukan tren saat ini, sehingga memberikan referensi untuk masuk pasar.

Strategi ini memanfaatkan karakteristik indikator ATR untuk membangun stop-loss dinamis ganda, yang dapat beradaptasi dengan baik terhadap volatilitas pasar yang berbeda, serta merespons perubahan pasar yang tiba-tiba. Pengaturan take-profit dinamis memungkinkan strategi memperoleh lebih banyak keuntungan dalam tren yang kuat. Secara keseluruhan, strategi ini berkinerja baik di pasar yang sedang tren, namun di pasar yang bergerak sideways mungkin terjadi saling hapus antara untung dan rugi yang cukup sering.

Analisis Keunggulan

- Dua garis stop-loss dinamis dapat beradaptasi dengan volatilitas pasar yang berbeda, memberikan fleksibilitas yang tinggi.

- Level take-profit dihitung secara dinamis berdasarkan panjang tubuh candle saat ini, memungkinkan perolehan lebih banyak keuntungan selama tren yang kuat.

- Penggunaan indikator seperti EMA untuk membantu menentukan tren memberikan referensi untuk masuk pasar, sehingga meningkatkan keandalan strategi.

- Logika kode jelas, mudah dibaca, dan memudahkan pemahaman serta pengoptimalan.

Analisis Risiko

- Di pasar yang bergerak sideways, perdagangan yang sering dapat menyebabkan biaya komisi yang tinggi, sehingga memengaruhi keuntungan.

- Pengaturan parameter garis stop-loss dan pengali take-profit perlu dioptimalkan berdasarkan karakteristik pasar dan produk yang berbeda; parameter yang tidak sesuai dapat menyebabkan kinerja strategi yang buruk.

- Strategi terutama bergantung pada harga yang menembus garis stop-loss dinamis untuk menghasilkan sinyal; untuk beberapa penembusan palsu dengan volatilitas besar, dapat menghasilkan sinyal yang salah.

Arah Pengoptimalan

- Untuk pasar yang bergerak sideways, pertimbangkan untuk menambahkan lebih banyak indikator atau kondisi untuk menyaring sinyal perdagangan, seperti RSI, MACD, dll.

- Untuk produk dan pasar yang berbeda, dapat dilakukan backtest historis dan optimasi parameter untuk menemukan parameter garis stop-loss dan pengali take-profit yang optimal.

- Pertimbangkan untuk menambahkan modul manajemen posisi dan kontrol risiko, menyesuaikan ukuran posisi secara dinamis berdasarkan volatilitas pasar dan risiko akun.

- Menambah lebih banyak indikator penentu tren untuk meningkatkan keandalan dan akurasi sinyal.

Ringkasan

Strategi ini, melalui desain stop-loss dinamis ganda dan take-profit dinamis, dapat beradaptasi dengan baik terhadap berbagai lingkungan pasar dan unggul dalam pasar yang sedang tren. Namun, di pasar yang bergerak sideways, mungkin menghadapi masalah perdagangan yang sering dan saling hapus untung-rugi. Oleh karena itu, strategi ini lebih cocok digunakan di pasar yang sedang tren, dan perlu dioptimalkan serta disesuaikan parameternya dengan karakteristik produk dan lingkungan pasar. Selain itu, masih ada ruang untuk pengoptimalan lebih lanjut, seperti menambahkan lebih banyak filter, modul manajemen posisi, dan kontrol risiko, untuk meningkatkan ketahanan dan profitabilitas strategi. Secara keseluruhan, strategi ini memiliki alur pikir yang jelas, logika sederhana dan mudah dipahami, serta memiliki nilai praktis dan ruang pengoptimalan tertentu, sehingga layak untuk diteliti dan diterapkan lebih lanjut.

- 1