Strategi Breakout Tren

Ikhtisar

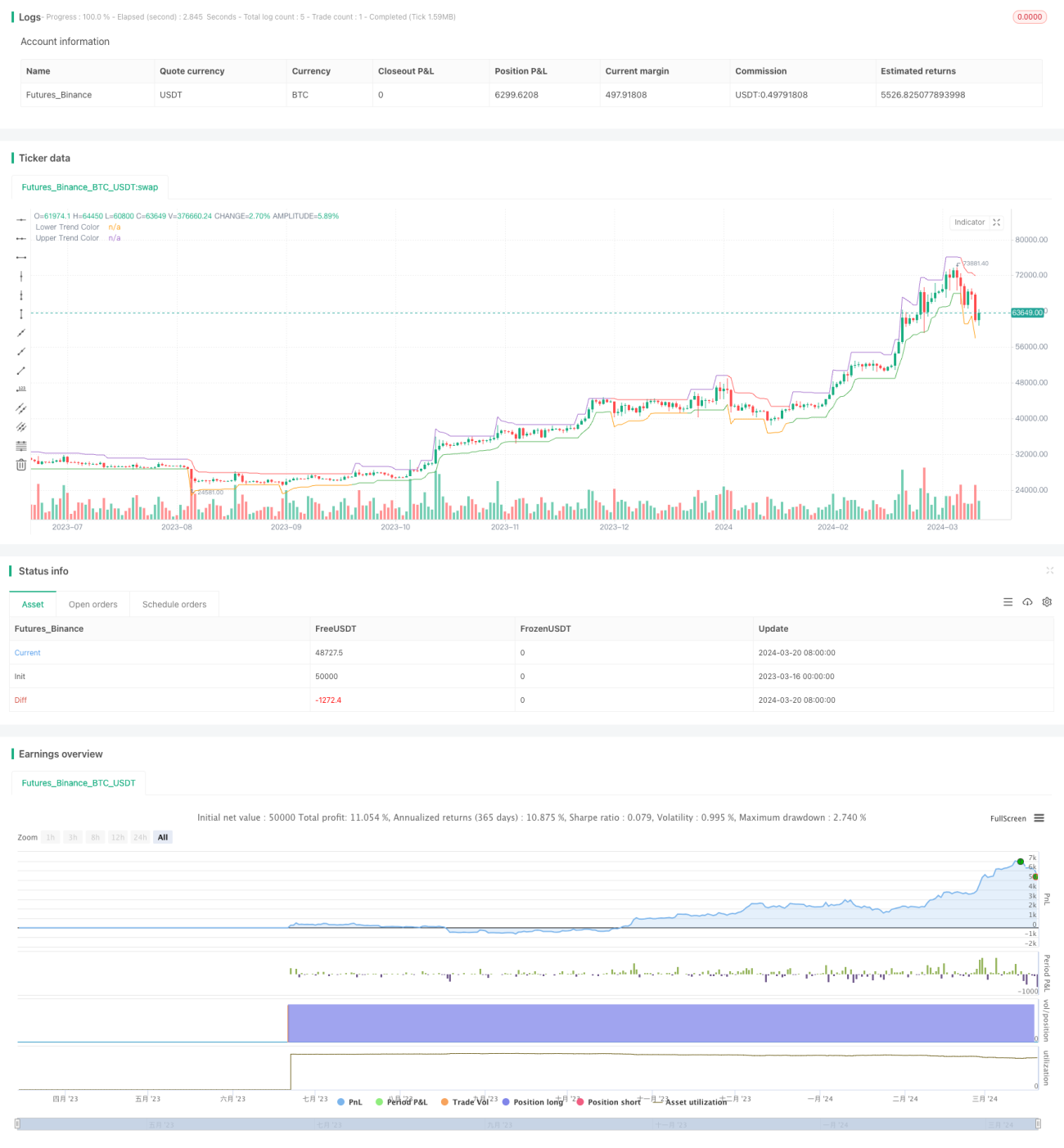

Ini adalah strategi perdagangan kuantitatif yang memanfaatkan indikator ATR dan harga penutupan untuk menangkap breakout tren. Strategi ini secara dinamis menghitung garis tren atas dan bawah untuk menentukan arah tren, dan menghasilkan sinyal perdagangan ketika harga penutupan menembus garis tren. Strategi ini juga menetapkan level stop loss dan target harga, serta dapat melakukan trailing stop berdasarkan volatilitas.

Prinsip Strategi

- Hitung sinyal ATR: atr_signal = atr(atr_period)

- Hitung garis tren atas dan bawah:

- Garis tren bawah: lower_trend = low - atr_mult*atr_signal

- Garis tren atas: upper_trend = high + atr_mult*atr_signal

- Sesuaikan garis tren secara dinamis: jika garis tren tertembus, tetap tidak berubah; jika tidak, perbarui ke nilai terbaru

- Berdasarkan posisi relatif harga penutupan terhadap garis tren, beri warna pada garis tren untuk menentukan arah tren

- Hasilkan sinyal perdagangan:

- Sinyal beli (long): tidak ada posisi saat ini dan harga penutupan menembus garis tren atas

- Sinyal jual (short): tidak ada posisi saat ini dan harga penutupan menembus garis tren bawah

- Tetapkan stop loss dan target harga:

- Stop loss: harga perdagangan terbaru ± faktor fluktuasi ATR saat breakout

- Target harga: harga perdagangan terbaru ± jarak stop loss * rasio risiko-imbal hasil (rr)

- Trailing stop:

- Stop loss posisi long: garis tren atas tertinggi

- Stop loss posisi short: garis tren bawah terendah

Analisis Keunggulan

- Menyesuaikan garis tren secara dinamis berdasarkan volatilitas, cocok untuk berbagai kondisi pasar

- Garis tren memiliki penanda warna arah, memudahkan identifikasi tren

- Menggunakan ATR sebagai ukuran volatilitas, menetapkan stop loss dan target harga yang wajar

- Fitur trailing stop, mempertahankan keuntungan sambil meminimalkan drawdown sebisa mungkin

- Tingkat parameterisasi tinggi, cocok untuk berbagai instrumen dan periode

Analisis Risiko

- Strategi breakout tren mudah menghasilkan terlalu banyak sinyal di pasar sideways yang menyebabkan kerugian

- Pemilihan parameter ATR yang tidak tepat dapat membuat garis tren terlalu sensitif atau lamban, mempengaruhi kualitas sinyal

- Rasio risiko-imbal hasil tetap mungkin tidak sesuai dengan karakteristik pasar yang berbeda

- Trailing stop dapat menyebabkan keluar terlalu awal, kehilangan pergerakan tren

Solusi:

- Memperkenalkan filter tren atau indikator sideways untuk membantu menghindari kerugian di pasar sideways

- Mengoptimalkan parameter ATR berdasarkan karakteristik instrumen dan periode

- Mengoptimalkan rasio risiko-imbal hasil dan logika trailing stop untuk meningkatkan rasio imbal hasil-risiko strategi

- Dapat menggabungkan metode identifikasi tren untuk meningkatkan trailing stop, menangkap lebih banyak keuntungan tren

Arah Optimasi

- Menggabungkan beberapa jangka waktu: gunakan jangka waktu besar untuk mengidentifikasi tren, jangka waktu kecil untuk memicu sinyal

- Sebelum breakout garis tren, tambahkan konfirmasi indikator harga-volume untuk meningkatkan keandalan sinyal

- Optimalkan manajemen posisi, tambahkan perdagangan ayunan (swing trading)

- Lakukan optimasi parameter pada stop loss dan rasio risiko-imbal hasil

- Perbaiki logika trailing stop untuk mengurangi stop loss dini pada pasar tren

Beberapa jangka waktu membantu menyaring noise, membuat identifikasi tren lebih stabil. Konfirmasi indikator harga-volume sebelum breakout dapat menghilangkan sinyal palsu. Optimasi manajemen posisi dapat meningkatkan efisiensi penggunaan modal. Optimasi parameter stop loss dan rasio risiko-imbal hasil dapat memperbaiki rasio imbal hasil-risiko strategi. Perbaikan logika trailing stop memungkinkan mendapatkan lebih banyak keuntungan tren sambil mengontrol drawdown.

Kesimpulan

Strategi ini menggunakan ATR sebagai ukuran volatilitas, menyesuaikan posisi garis tren secara dinamis, untuk menangkap pergerakan breakout tren. Menetapkan stop loss dan target profit yang wajar, serta menggunakan trailing stop untuk mengunci keuntungan. Parameter dapat disesuaikan, fleksibel. Namun strategi breakout tren juga rentan terhadap pengaruh pasar sideways, perlu optimasi dan perbaikan lebih lanjut. Dapat meningkatkan kinerja dan stabilitas strategi dengan menggabungkan beberapa jangka waktu, menyaring sinyal, mengoptimalkan manajemen posisi, optimasi parameter, dan lain-lain. Strategi kuantitatif perlu terus diuji dan dioptimalkan berdasarkan pemahaman esensi strategi, untuk memberikan lebih banyak ide dan arah bagi pemula.

/*backtest

start: 2023-03-16 00:00:00

end: 2024-03-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "Claw-Pattern", overlay=true, calc_on_every_tick=true, default_qty_type= strategy.percent_of_equity,default_qty_value=10, currency="USD")

//Developer: Trading Strategy Guides

//Creator: Trading Strategy Guides- 1