Strategi Filter Ganda RSI dan EMA

Ringkasan

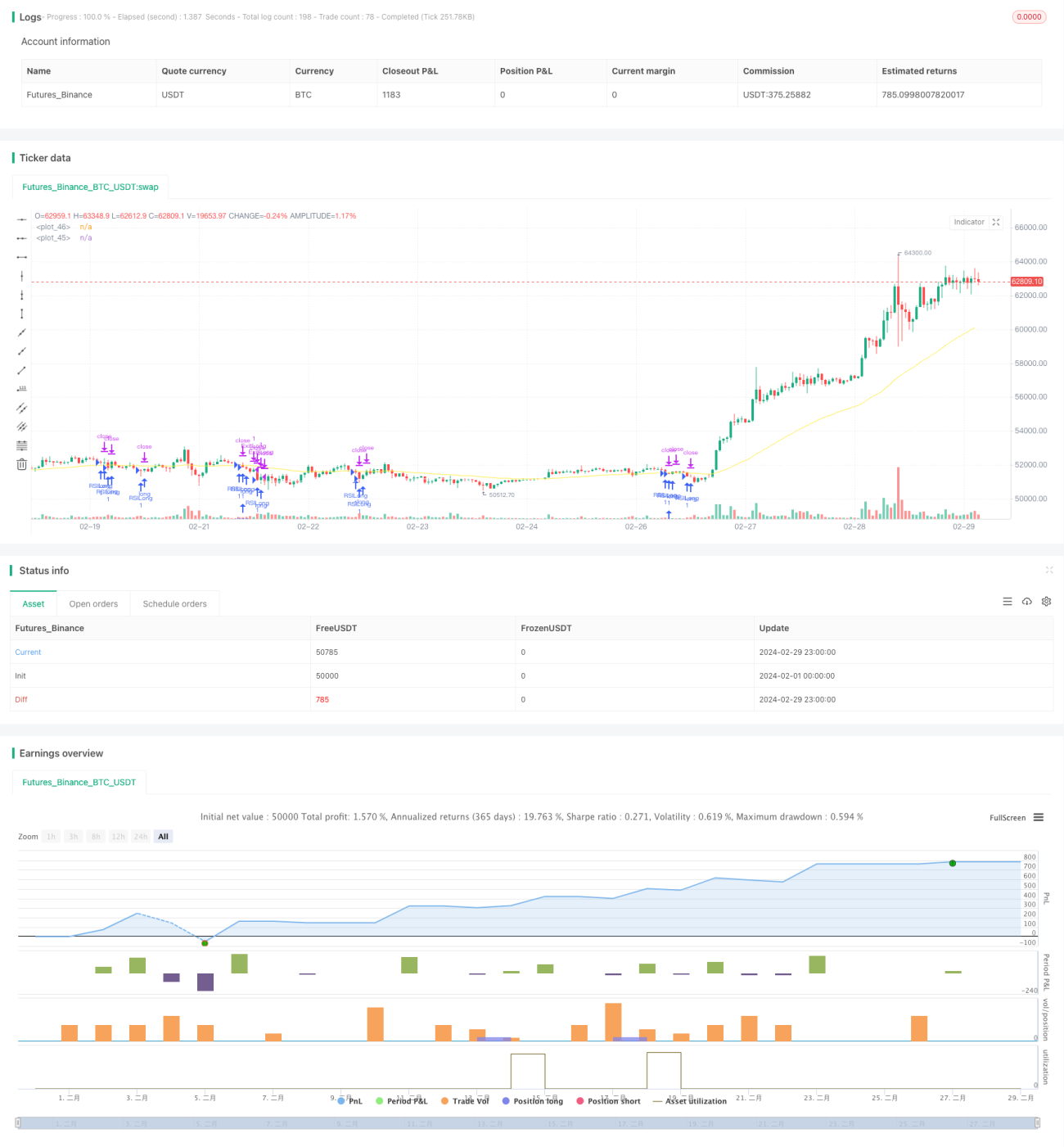

Strategi Filter Ganda RSI dan EMA adalah strategi trading kuantitatif yang didasarkan pada Relative Strength Index (RSI) dan Exponential Moving Average (EMA). Strategi ini memanfaatkan indikator RSI untuk menilai kondisi overbought dan oversold pasar, serta menggabungkan penentuan tren dari dua garis EMA (cepat dan lambat) sebagai dasar untuk masuk dan keluar posisi. Melalui penyaringan ganda RSI dan EMA, strategi ini secara efektif dapat mengurangi sinyal palsu, meningkatkan stabilitas dan profitabilitas strategi.

Prinsip Strategi

Prinsip inti dari strategi ini dapat dibagi menjadi beberapa bagian berikut:

-

Perhitungan dan penerapan indikator RSI: Strategi pertama-tama menghitung indikator RSI dengan periode kustom (default 2). Ketika nilai RSI berada di bawah ambang oversold (default 10), hal ini menunjukkan pasar dalam kondisi oversold dan dapat dipertimbangkan untuk membuka posisi long; ketika nilai RSI berada di atas ambang overbought (default 90), hal ini menunjukkan pasar dalam kondisi overbought dan dapat dipertimbangkan untuk membuka posisi short.

-

Penentuan tren dari garis EMA cepat dan lambat: Strategi menghitung dua garis EMA, satu garis lambat (periode default 200) dan satu garis cepat (periode default 50). Ketika garis cepat berada di atas garis lambat dan harga berada di atas garis lambat, pasar dianggap dalam tren naik; sebaliknya, ketika garis cepat berada di bawah garis lambat dan harga berada di bawah garis lambat, pasar dianggap dalam tren turun.

-

Penyaringan tren: Strategi menyediakan opsi penyaringan tren. Jika opsi ini diaktifkan, maka posisi long hanya akan dibuka ketika terjadi oversold RSI dalam tren naik, dan posisi short hanya akan dibuka ketika terjadi overbought RSI dalam tren turun. Hal ini dapat lebih lanjut mengurangi risiko trading melawan tren.

-

Konfirmasi sinyal trading: Strategi menggabungkan hasil dari indikator RSI dan penentuan tren EMA untuk menghasilkan sinyal trading akhir. Dalam tren naik, ketika RSI di bawah ambang oversold, posisi long dibuka; dalam tren turun, ketika RSI di atas ambang overbought, posisi short dibuka.

-

Manajemen posisi: Strategi menggunakan interval trading minimum (default 5 menit) untuk mengontrol frekuensi trading, menghindari overtrading. Pada saat yang sama, strategi menggunakan kombinasi trailing stop dan fixed stop untuk manajemen risiko, memungkinkan profit untuk berlanjut secara optimal sekaligus mengendalikan kerugian secara efektif.

Analisis Keunggulan

Strategi Filter Ganda RSI dan EMA memiliki keunggulan sebagai berikut:

-

Kemampuan mengikuti tren yang kuat: Melalui penentuan tren dari garis EMA cepat dan lambat, strategi secara efektif dapat menangkap tren utama pasar, menghindari trading yang sering di pasar yang bergerak sideways.

-

Penyaringan sinyal palsu yang efektif: Indikator RSI rentan menghasilkan banyak sinyal palsu, terutama di pasar dengan tren yang tidak jelas. Penyaringan tren EMA secara efektif dapat mengidentifikasi tren utama, mengurangi sinyal palsu yang dihasilkan RSI.

-

Manajemen risiko yang baik: Strategi menggunakan kombinasi trailing stop dan fixed stop, memungkinkan profit untuk berlanjut secara optimal sekaligus mengendalikan kerugian secara efektif. Cara manajemen risiko ini dapat meningkatkan stabilitas strategi dan kemampuan mengendalikan drawdown.

-

Parameter yang fleksibel dan dapat disesuaikan: Strategi menyediakan beberapa parameter yang dapat disesuaikan oleh pengguna, seperti periode RSI, ambang overbought/oversold, periode EMA, persentase stop loss, dll. Hal ini memungkinkan strategi untuk secara fleksibel beradaptasi dengan lingkungan pasar dan kebiasaan trading yang berbeda.

Analisis Risiko

Meskipun Strategi Filter Ganda RSI dan EMA memiliki keunggulan yang baik, masih terdapat beberapa risiko potensial:

-

Risiko pembalikan tren: Ketika terjadi pembalikan tren pasar, garis EMA mungkin mengalami keterlambatan, menyebabkan strategi melewatkan waktu masuk yang optimal atau tertunda keluar dari posisi.

-

Risiko optimasi parameter: Kinerja strategi ini cukup sensitif terhadap pengaturan parameter; kombinasi parameter yang berbeda dapat menghasilkan hasil yang sangat berbeda. Jika optimasi parameter berlebihan, strategi mungkin berkinerja buruk di pasar masa depan.

-

Risiko peristiwa black swan: Strategi di-backtest dan dioptimalkan berdasarkan data historis, namun data historis tidak sepenuhnya dapat mencerminkan peristiwa ekstrem yang mungkin terjadi di masa depan. Jika terjadi peristiwa black swan, strategi mungkin mengalami kerugian besar.

Untuk mengatasi risiko-risiko ini, solusi berikut dapat dipertimbangkan:

-

Menggabungkan indikator teknikal lain atau pola aksi harga untuk membantu menilai pembalikan tren dan melakukan penyesuaian lebih awal.

-

Melakukan optimasi parameter yang moderat, menghindari overfitting pada data historis. Pada saat yang sama, secara berkala melakukan peninjauan dan penyesuaian parameter untuk beradaptasi dengan karakteristik pasar terbaru.

-

Menetapkan stop loss yang wajar, mengendalikan kerugian maksimum per transaksi. Pada saat yang sama, melakukan kontrol risiko di tingkat portofolio, seperti diversifikasi investasi, kontrol posisi, dll.

Arah Optimasi

-

Memperkenalkan lebih banyak indikator teknikal: Di atas indikator RSI dan EMA yang sudah ada, dapat diperkenalkan indikator teknikal lain yang efektif, seperti MACD, Bollinger Bands, dll, untuk meningkatkan akurasi sinyal dan stabilitas strategi.

-

Mengoptimalkan metode penentuan tren: Selain menggunakan garis EMA untuk menentukan tren, dapat juga dieksplorasi metode penentuan tren lain, seperti metode titik tertinggi/terendah, sistem moving average, dll. Dengan menggabungkan beberapa metode penentuan tren, kemampuan adaptasi strategi dapat ditingkatkan.

-

Memperbaiki cara manajemen risiko: Di atas trailing stop dan fixed stop yang sudah ada, dapat diperkenalkan metode manajemen risiko yang lebih canggih, seperti volatility stop, dynamic stop, dll. Metode-metode ini dapat lebih baik beradaptasi dengan perubahan volatilitas pasar, sehingga mengendalikan risiko dengan lebih efektif.

-

Menambahkan modul manajemen posisi: Saat ini strategi menggunakan posisi tetap; dapat dipertimbangkan untuk memperkenalkan modul manajemen posisi dinamis, yang menyesuaikan ukuran posisi secara dinamis berdasarkan volatilitas pasar, ekuitas akun, dll, untuk meningkatkan efisiensi penggunaan dana.

-

Beradaptasi dengan banyak pasar dan instrumen: Memperluas strategi ke lebih banyak pasar dan instrumen trading, mengurangi risiko keseluruhan melalui diversifikasi. Pada saat yang sama, dapat dipelajari korelasi antar pasar dan instrumen yang berbeda, menggunakan informasi ini untuk mengoptimalkan alokasi aset strategi.

Kesimpulan

Strategi Filter Ganda RSI dan EMA secara efektif menangkap tren pasar melalui kombinasi organik antara Relative Strength Index dan Exponential Moving Average, sekaligus mengurangi masalah sinyal palsu yang rentan dihasilkan oleh indikator RSI. Strategi ini memiliki logika yang jelas, mencakup langkah-langkah manajemen risiko yang baik, serta memiliki stabilitas dan potensi profitabilitas yang baik. Namun, strategi juga memiliki beberapa risiko potensial, seperti risiko pembalikan tren, risiko optimasi parameter, dan risiko peristiwa black swan. Terhadap risiko-risiko ini, kami mengusulkan langkah-langkah penanggulangan dan arah optimasi yang sesuai, seperti memperkenalkan lebih banyak indikator teknikal, mengoptimalkan metode penentuan tren, memperbaiki cara manajemen risiko, menambahkan modul manajemen posisi, serta memperluas ke banyak pasar dan instrumen. Melalui optimasi dan perbaikan yang berkelanjutan, diyakini strategi ini dapat lebih baik beradaptasi dengan perubahan pasar di masa depan, memberikan keuntungan yang stabil bagi investor.

- 1