Strategi Trading Kripto Frekuensi Tinggi Menggabungkan Triple MACD Moving Average Crossover dan Relative Strength Index

Ikhtisar

Artikel ini menjelaskan strategi perdagangan kripto frekuensi tinggi yang menggabungkan persilangan rata-rata bergerak TrippleMACD dengan Indeks Kekuatan Relatif (RSI). Strategi ini menggunakan tiga set indikator MACD dengan parameter yang berbeda, merata-ratakan garis sinyalnya, dan menggabungkannya dengan indikator RSI untuk menentukan waktu beli dan jual yang optimal. Strategi ini dirancang untuk perdagangan otomatis pada kerangka waktu 1 menit, hanya mempertimbangkan perdagangan posisi beli (long). Selain itu, strategi ini juga menggunakan regresi linier untuk mengidentifikasi fase konsolidasi pasar guna menghindari perdagangan saat pasar bergerak sideways.

Prinsip Strategi

Inti dari strategi ini adalah menggunakan tiga set indikator MACD dengan parameter yang berbeda untuk menangkap sinyal tren pada skala waktu yang berbeda. Dengan merata-ratakan garis sinyal dari ketiga set indikator MACD ini, kebisingan (noise) dapat dihaluskan secara efektif dan memberikan sinyal perdagangan yang lebih andal. Pada saat yang sama, indikator RSI digunakan untuk mengonfirmasi kekuatan tren naik. Strategi ini hanya akan memberikan sinyal beli ketika ketiga set indikator MACD menunjukkan sinyal naik dan indikator RSI juga mengonfirmasi kekuatan tren naik tersebut.

Selain itu, strategi ini menggunakan regresi linier untuk mengidentifikasi fase konsolidasi pasar. Dengan menghitung rasio antara bayangan atas/bawah (upper/lower shadows) dengan badan candle (body candle), dapat ditentukan apakah pasar saat ini berada dalam fase konsolidasi. Jika panjang bayangan atas dan bawah lebih dari dua kali panjang badan candle, maka pasar dianggap berada dalam fase konsolidasi, dan strategi ini akan menghindari perdagangan.

Analisis Keunggulan

-

Analisis multi-kerangka waktu: Dengan menggunakan tiga set indikator MACD dengan parameter yang berbeda, strategi ini dapat menangkap sinyal tren pada skala waktu yang berbeda, meningkatkan akurasi dan keandalan perdagangan.

-

Penghalusan sinyal: Dengan merata-ratakan garis sinyal dari ketiga set indikator MACD, kebisingan dapat dihaluskan secara efektif, menghindari sinyal menyesatkan yang mungkin dihasilkan oleh indikator tunggal.

-

Konfirmasi tren: Menggabungkan indikator RSI untuk mengonfirmasi kekuatan tren naik semakin meningkatkan keandalan sinyal perdagangan.

-

Identifikasi konsolidasi: Menggunakan regresi linier untuk mengidentifikasi fase konsolidasi pasar membantu menghindari perdagangan saat pasar bergerak sideways, mengurangi risiko strategi.

-

Perdagangan otomatis: Strategi ini dirancang untuk perdagangan otomatis pada kerangka waktu 1 menit, sehingga dapat merespons perubahan pasar dengan cepat dan mengeksekusi perdagangan, meningkatkan efisiensi perdagangan.

Analisis Risiko

-

Optimasi parameter: Strategi ini melibatkan beberapa parameter, seperti periode garis cepat dan lambat dari tiga set indikator MACD, periode indikator RSI, dll. Pemilihan parameter ini memiliki pengaruh besar terhadap kinerja strategi; jika optimasi parameter tidak tepat, kinerja strategi dapat menurun.

-

Risiko overfitting: Strategi ini mungkin berkinerja baik pada data historis tertentu, tetapi dalam penerapan nyata mungkin tidak dapat beradaptasi dengan perubahan pasar, menyebabkan strategi gagal.

-

Peristiwa angsa hitam (black swan): Strategi ini terutama didasarkan pada indikator teknis, sehingga mungkin kurang responsif terhadap peristiwa fundamental yang signifikan, yang dapat menyebabkan kinerja buruk dalam kondisi pasar yang ekstrem.

Arah Optimasi

-

Penyesuaian parameter dinamis: Sesuaikan parameter strategi secara dinamis berdasarkan perubahan kondisi pasar, seperti periode garis cepat dan lambat indikator MACD, periode indikator RSI, dll., untuk beradaptasi dengan lingkungan pasar yang berbeda.

-

Penambahan lebih banyak indikator: Selain indikator MACD dan RSI yang sudah ada, pertimbangkan untuk menambahkan indikator teknis lainnya, seperti Bollinger Bands, rata-rata bergerak (Moving Average), dll., untuk lebih meningkatkan akurasi dan keandalan sinyal perdagangan.

-

Optimasi manajemen risiko: Tambahkan langkah-langkah manajemen risiko yang lebih lengkap ke dalam strategi, seperti stop-loss dinamis, manajemen posisi, dll., untuk mengurangi risiko keseluruhan strategi.

-

Optimasi pembelajaran mesin: Gunakan algoritma pembelajaran mesin, seperti jaringan saraf (neural networks), mesin vektor pendukung (support vector machines), dll., untuk mengoptimalkan parameter dan aturan perdagangan strategi, meningkatkan adaptabilitas dan ketangguhan strategi.

Kesimpulan

Artikel ini memperkenalkan strategi perdagangan kripto frekuensi tinggi yang menggabungkan persilangan rata-rata bergerak TrippleMACD dengan indikator RSI. Strategi ini menggunakan tiga set indikator MACD dengan parameter yang berbeda dan indikator RSI untuk menghasilkan sinyal perdagangan yang andal, serta menggunakan regresi linier untuk mengidentifikasi fase konsolidasi pasar guna menghindari perdagangan saat pasar bergerak sideways. Keunggulan strategi ini terletak pada analisis multi-kerangka waktu, penghalusan sinyal, konfirmasi tren, identifikasi konsolidasi, dan perdagangan otomatis, namun juga memiliki risiko seperti optimasi parameter, overfitting, dan peristiwa angsa hitam. Ke depannya, strategi ini dapat ditingkatkan dari segi penyesuaian parameter dinamis, penambahan lebih banyak indikator, optimasi manajemen risiko, dan optimasi pembelajaran mesin untuk meningkatkan adaptabilitas dan ketangguhannya, sehingga lebih baik dalam menghadapi perubahan pasar kripto.

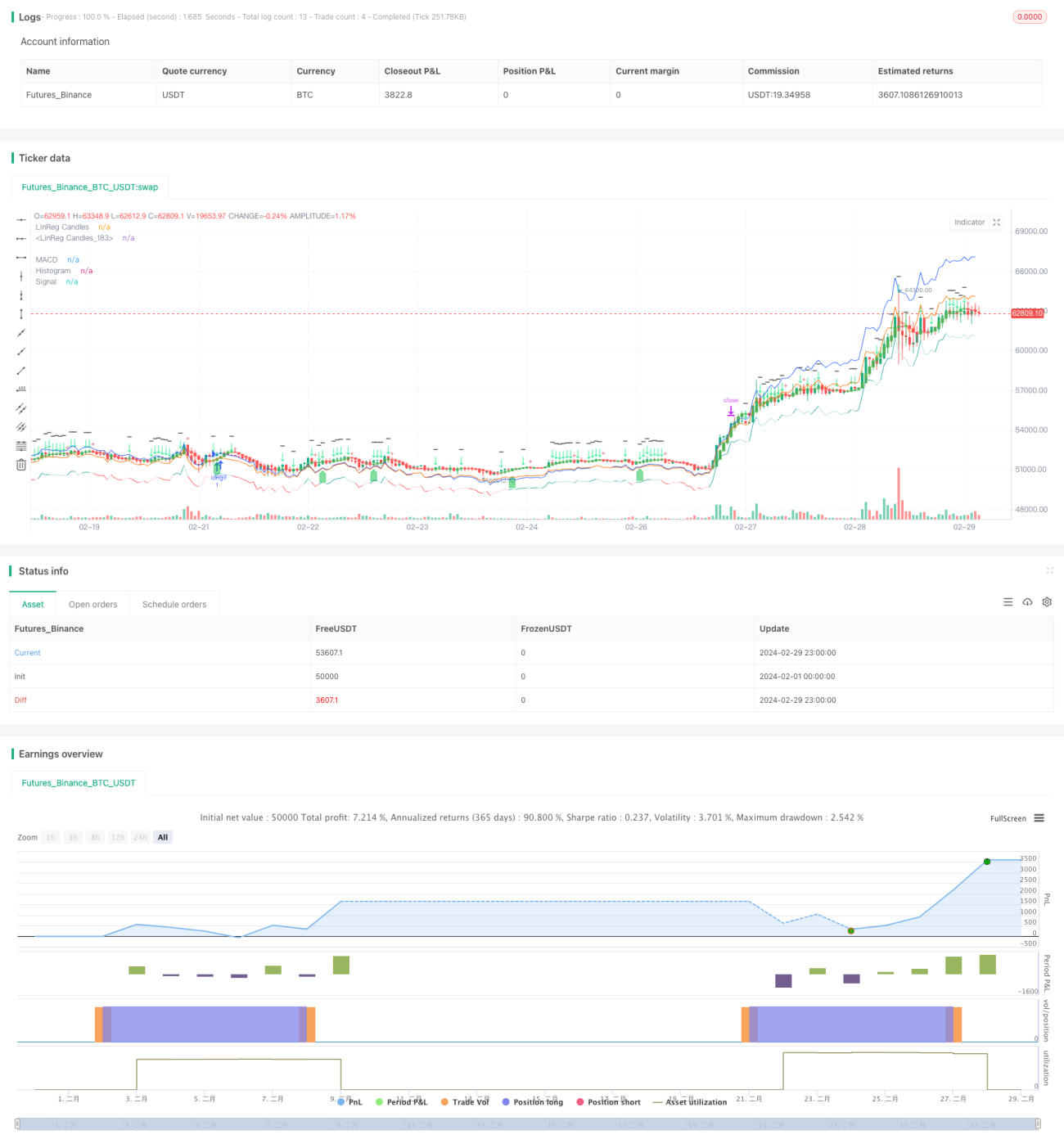

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//indicator("Triplle",shorttitle="Triplle MACD", overlay=true, scale = scale.none)

//indicator("Triplle","TrippleMACD",true)

strategy(title="TrippleMACD", shorttitle="TrippleMACD + RSI strategy", format=format.price, precision=4, overlay=true)- 1