Strategi Terobosan Saluran Donchian

Ringkasan Strategi

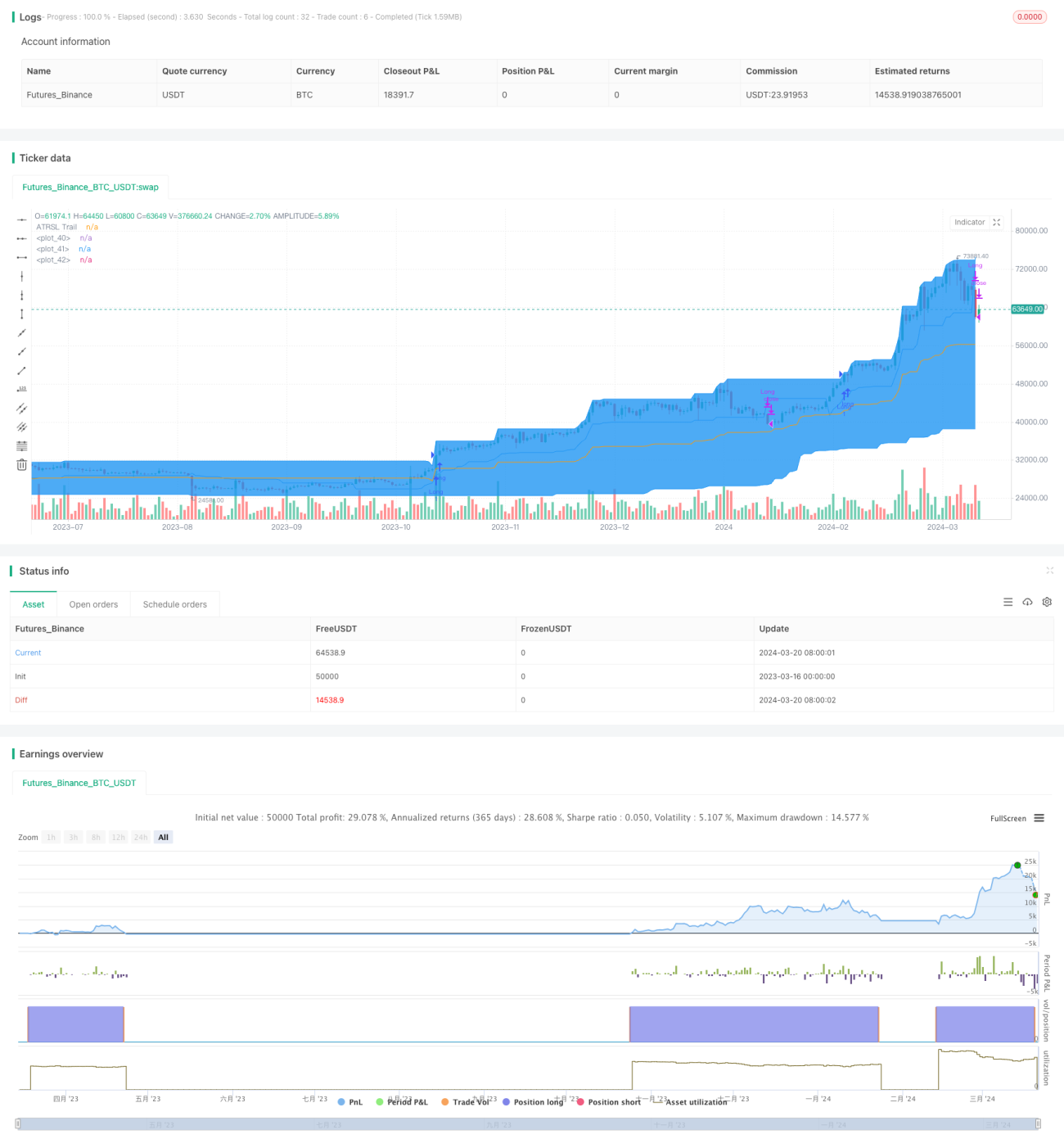

Strategi breakout Donchian Channel adalah strategi trading kuantitatif yang mengikuti tren. Strategi ini menggunakan Donchian Channel untuk menangkap tren pasar, sekaligus menggunakan ATRSL trailing stop untuk mengelola risiko. Ketika harga menembus batas atas Donchian Channel, strategi membuka posisi long; ketika harga turun di bawah garis ATRSL trailing stop, strategi menutup posisi.

Prinsip Strategi

- Hitung Donchian Channel: Berdasarkan parameter

donLengthyang dimasukkan pengguna, hitung harga tertinggi dan terendah daridonLengthperiode sebelumnya, masing-masing sebagai batas atasdonUpperdan batas bawahdonLowerdari Donchian Channel. Garis tengah salurandonBasisadalah rata-rata dari batas atas dan bawah. - Hitung ATRSL trailing stop: Berdasarkan parameter

AP2danAF2yang dimasukkan pengguna, hitung nilai ATRSL2, kemudian berdasarkan hubungan antara harga penutupan saat iniSCdan harga trailing stop sebelumnyaTrail2[1], sesuaikan secara dinamis harga trailing stopTrail2. - Kondisi masuk posisi: Ketika harga penutupan saat ini menembus ke atas batas atas Donchian Channel, buka posisi long.

- Kondisi keluar posisi: Ketika harga penutupan saat ini menembus ke bawah garis ATRSL trailing stop, tutup posisi.

Keunggulan Strategi

- Mengikuti tren: Dengan menggunakan Donchian Channel untuk menentukan arah tren, strategi ini mampu menangkap tren pasar secara efektif.

- Stop loss dinamis: Menggunakan ATRSL trailing stop memungkinkan penyesuaian posisi stop loss secara dinamis berdasarkan volatilitas pasar, sehingga mengelola risiko.

- Parameter fleksibel: Pengguna dapat menyesuaikan parameter seperti

donLength,AP2, danAF2sesuai kebutuhan untuk mengoptimalkan kinerja strategi.

Risiko Strategi

- Risiko parameter: Pengaturan parameter yang berbeda dapat menyebabkan perbedaan kinerja strategi yang signifikan, sehingga diperlukan backtesting dan optimasi parameter yang memadai.

- Risiko pasar: Dalam kondisi pasar yang sideways atau saat terjadi pembalikan tren, strategi ini dapat mengalami drawdown yang besar.

- Slippage dan biaya transaksi: Frekuensi trading yang tinggi dapat menyebabkan slippage dan biaya transaksi yang lebih tinggi, yang memengaruhi profitabilitas strategi.

Arah Optimasi

- Menambahkan filter tren: Pada kondisi masuk posisi, dapat ditambahkan indikator seperti ADX untuk menilai kekuatan tren, sehingga hanya membuka posisi saat tren jelas, meningkatkan kualitas masuk posisi.

- Optimasi stop loss: Dapat mencoba metode stop loss lainnya, seperti persentase stop loss, ATR stop loss, atau menggabungkan beberapa metode stop loss untuk meningkatkan fleksibilitas stop loss.

- Menambahkan manajemen posisi: Berdasarkan volatilitas pasar dan risiko akun, sesuaikan ukuran posisi secara dinamis untuk mengontrol eksposur risiko.

Kesimpulan

Strategi breakout Donchian Channel adalah strategi pengikut tren klasik yang menangkap tren melalui Donchian Channel dan mengelola risiko dengan ATRSL trailing stop. Kelebihan strategi ini adalah logikanya sederhana dan jelas, mudah diimplementasikan dan dioptimalkan; kelemahannya adalah kinerjanya buruk dalam kondisi pasar sideways dan pembalikan tren, serta pengaturan parameter sangat memengaruhi kinerja strategi. Dalam penerapan praktis, dapat ditambahkan modul filter tren, optimasi stop loss, dan manajemen posisi di atas strategi dasar untuk meningkatkan stabilitas dan profitabilitas strategi. Pada saat yang sama, perlu diperhatikan pengendalian frekuensi trading dan biaya, serta menyesuaikan parameter strategi secara fleksibel sesuai karakteristik pasar dan preferensi risiko masing-masing.

- 1