Strategi Persilangan Linear Long-Short

Ikhtisar

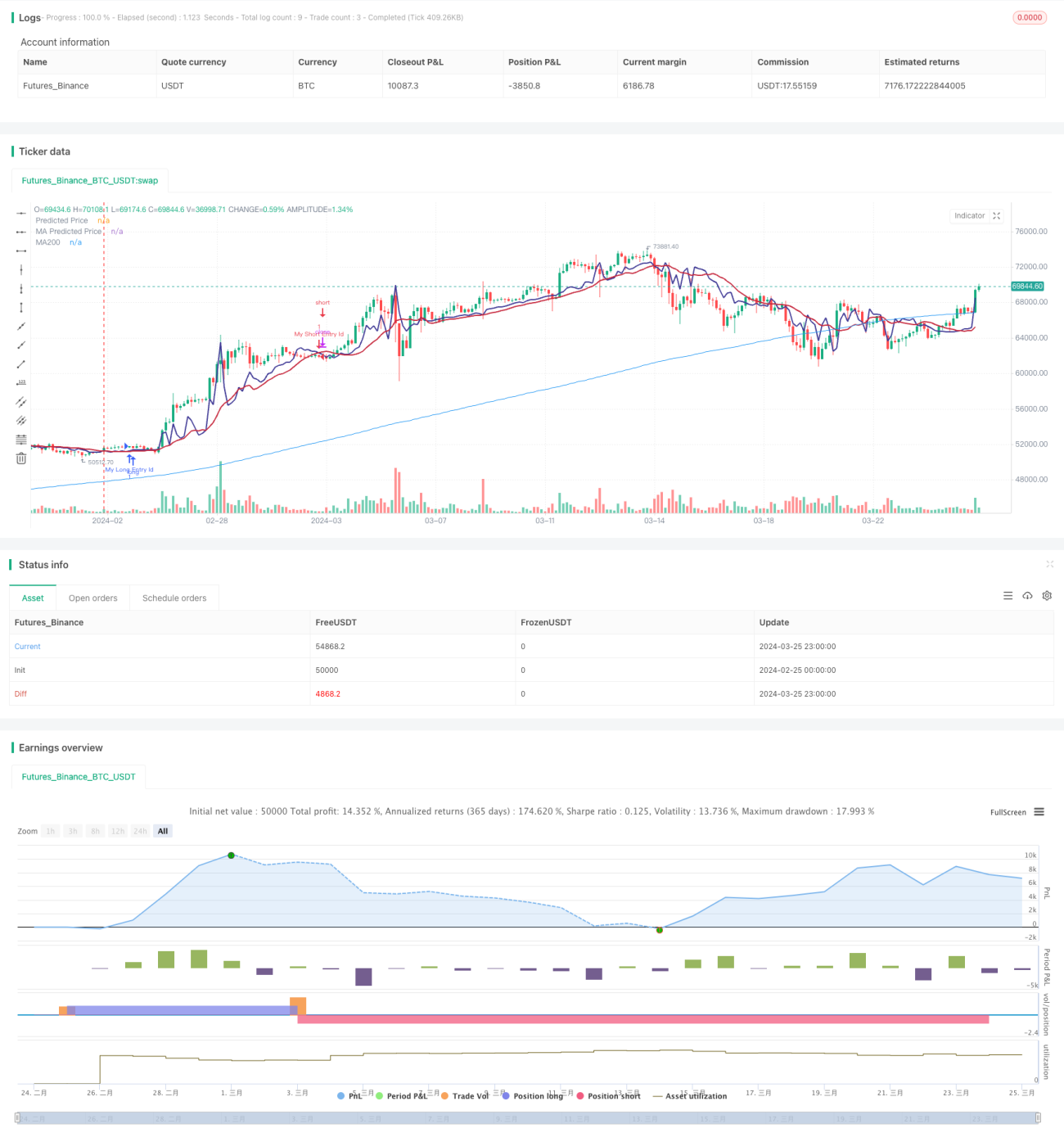

Strategi persilangan linear panjang-pendek adalah strategi analisis teknikal yang memprediksi pergerakan harga saham di masa depan berdasarkan model regresi linear. Prinsip dasar strategi ini adalah: pergerakan harga saham cenderung mengikuti tren linear tertentu. Dengan menghitung regresi linear harga, harga di masa depan dapat diprediksi. Ketika harga prediksi menembus ke atas harga saat ini, posisi long diambil, dan ketika menembus ke bawah, posisi ditutup.

Prinsip Strategi

Strategi ini pertama-tama menghitung regresi linear harga saham dalam periode waktu tertentu. Regresi linear menggunakan metode kuadrat terkecil untuk mencocokkan garis lurus, yang mewakili tren harga seiring waktu. Strategi kemudian memplot garis harga prediksi dan harga saat ini pada grafik.

Strategi mendefinisikan dua sinyal:

- Sinyal long: dipicu ketika harga prediksi menembus ke atas harga saat ini

- Sinyal short: dipicu ketika harga prediksi menembus ke bawah harga saat ini

Ketika sinyal long muncul, strategi membuka posisi long; ketika sinyal short muncul, posisi ditutup.

Langkah-langkah kunci strategi adalah sebagai berikut:

- Hitung regresi linear harga dalam periode waktu tertentu

- Gambar garis harga prediksi dan harga saat ini pada grafik

- Definisikan sinyal long dan short

- Buka posisi long ketika sinyal long terpicu

- Tutup posisi ketika sinyal short terpicu

Analisis Keunggulan

Strategi persilangan linear panjang-pendek memiliki keunggulan berikut:

- Sederhana dan efektif: Logika strategi ini jelas, mudah diimplementasikan, dan dapat menangkap tren linear harga.

- Aplikasi luas: Baik dalam pasar tren maupun pasar sideways, strategi dapat menghasilkan sinyal trading.

- Optimasi yang kuat: Strategi mencakup beberapa parameter kunci, seperti periode regresi linear, moving average, dll., yang dapat dioptimalkan untuk meningkatkan kinerja strategi.

Analisis Risiko

Meskipun strategi persilangan linear panjang-pendek memiliki banyak keunggulan, ia juga memiliki beberapa risiko:

- Risiko identifikasi tren: Ketika pergerakan harga tidak mengikuti tren linear, misalnya dalam pasar sideways, strategi dapat menghasilkan sinyal yang salah. Risiko ini dapat dikurangi dengan menggabungkan indikator lain seperti MACD.

- Risiko pengaturan parameter: Kinerja strategi cukup sensitif terhadap pengaturan parameter, dan parameter yang tidak tepat dapat menyebabkan kerugian. Oleh karena itu, backtesting dan optimasi parameter yang memadai diperlukan sebelum penggunaan langsung.

- Risiko overfitting: Jika parameter dioptimasi secara berlebihan, strategi dapat menjadi overfitting terhadap data historis dan berkinerja buruk di masa depan. Cara untuk menghindari overfitting termasuk tetap sederhana, pengujian di luar sampel data, dll.

Arah Optimasi

- Menggabungkan indikator lain: Sinyal regresi linear dapat dikombinasikan dengan indikator teknikal lain seperti MACD, Bollinger Bands, dll., untuk meningkatkan akurasi sinyal.

- Optimasi parameter dinamis: Mekanisme adaptasi parameter dapat dirancang untuk menyesuaikan parameter secara dinamis sesuai kondisi pasar, meningkatkan adaptabilitas.

- Menambahkan modul manajemen risiko: Tambahkan langkah-langkah manajemen risiko seperti stop loss dan manajemen modal ke dalam strategi untuk mengurangi risiko setiap transaksi dan meningkatkan akumulasi keuntungan.

- Optimasi pembelajaran mesin: Algoritma pembelajaran mesin dapat digunakan untuk terus mengoptimalkan model regresi linear, membuat prediksi lebih akurat.

Kesimpulan

Strategi persilangan linear panjang-pendek didasarkan pada regresi linear harga dan menghasilkan sinyal trading dengan membandingkan harga prediksi dan harga saat ini. Logika strategi ini sederhana dan jelas, dapat menangkap tren linear harga, dan berlaku untuk berbagai kondisi pasar. Pada saat yang sama, strategi mudah diimplementasikan dan dioptimasi, parameter dapat disesuaikan secara fleksibel, digabungkan dengan indikator lain, ditambahkan modul manajemen risiko, dll., untuk terus meningkatkan kinerja strategi. Namun, strategi juga memiliki risiko seperti identifikasi tren yang tidak akurat, pengaturan parameter yang tidak tepat, overfitting data historis, dll., sehingga perlu kehati-hatian dalam penerapan praktis. Secara keseluruhan, strategi persilangan linear panjang-pendek adalah strategi trading kuantitatif yang sederhana dan efektif, layak untuk dieksplorasi dan dioptimasi lebih lanjut.

/*backtest

start: 2024-02-25 00:00:00

end: 2024-03-26 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stocktechbot

//@version=5

strategy("Linear Cross", overlay=true, margin_long=100, margin_short=0)- 1