Strategi Trading Penembusan Tinggi Lilin Berdasarkan Beberapa Moving Average, RSI, dan Standar Deviasi untuk Keluar

Ikhtisar Strategi

Strategi ini menggabungkan beberapa Exponential Moving Average (EMA), Relative Strength Index (RSI), dan kondisi keluar berdasarkan deviasi standar untuk mengidentifikasi peluang beli dan jual potensial. Strategi ini menggunakan EMA jangka pendek (6, 8, 12 hari), jangka menengah (55 hari), dan jangka panjang (150, 200, 250 hari) untuk menganalisis arah dan kekuatan tren pasar. RSI menggunakan ambang beli (30) dan jual (70) yang dapat dikonfigurasi untuk mengevaluasi momentum dan mengidentifikasi kondisi overbought atau oversold. Strategi ini juga menerapkan mekanisme keluar yang unik, yaitu keluar saat harga penutupan menyentuh rentang deviasi standar yang dapat dikonfigurasi (default 0,5) dari EMA 12 hari, sehingga memberikan metode potensial untuk melindungi keuntungan atau mengurangi kerugian.

Prinsip Strategi

- Menghitung EMA dari beberapa periode (6, 8, 12, 55, 100, 150, 200) sebagai referensi visual untuk menilai tren pasar.

- Berdasarkan jumlah lilin yang dimasukkan pengguna (3-4 lilin), menghitung harga tertinggi dan terendah dari N lilin terakhir.

- Kondisi Beli: Harga penutupan saat ini lebih tinggi dari harga tertinggi N lilin terakhir, dan lebih tinggi dari filter EMA (jika diaktifkan).

- Kondisi Jual: Harga penutupan saat ini lebih rendah dari harga terendah N lilin terakhir, dan lebih rendah dari filter EMA (jika diaktifkan).

- Kondisi Keluar Posisi Beli (Long): Harga penutupan saat ini lebih rendah dari EMA 12 hari + 0,5 * deviasi standar, atau lebih rendah dari EMA 12 hari.

- Kondisi Keluar Posisi Jual (Short): Harga penutupan saat ini lebih tinggi dari EMA 12 hari - 0,5 * deviasi standar, atau lebih tinggi dari EMA 12 hari.

- Menggunakan RSI sebagai indikator bantu, dengan periode default 14, ambang oversold 30, dan ambang overbought 70.

Keunggulan Strategi

- Menggabungkan dua dimensi, yaitu trend following (EMA ganda) dan momentum (RSI), memberikan perspektif analisis pasar yang lebih komprehensif.

- Mekanisme keluar berbasis deviasi standar yang unik dapat menyeimbangkan antara melindungi keuntungan dan mengelola risiko.

- Kode memiliki modularitas tinggi, parameter kunci dapat dikonfigurasi oleh pengguna, sehingga fleksibilitasnya tinggi.

- Cocok untuk banyak instrumen dan kerangka waktu, terutama perdagangan saham harian dan Bitcoin.

Analisis Risiko

- Di pasar yang bergejolak (ranging) atau pada awal pembalikan tren, sering muncul sinyal palsu yang menyebabkan kerugian beruntun.

- Parameter default tidak selalu efektif untuk semua kondisi pasar; perlu dioptimalkan dengan backtesting.

- Mengandalkan strategi ini saja untuk trading memiliki risiko yang cukup besar; disarankan untuk menggabungkannya dengan indikator lain, level support/resistance, dll. sebagai bantuan pengambilan keputusan.

- Respons terhadap pembalikan tren yang disebabkan oleh peristiwa besar mendadak relatif lambat.

Arah Optimasi

- Optimasi parameter EMA dan RSI: Berdasarkan karakteristik instrumen, kerangka waktu, dan pasar, lakukan pencarian menyeluruh (exhaustive search) pada berbagai kombinasi parameter untuk menemukan rentang parameter terbaik.

- Menambahkan mekanisme stop loss dan take profit: Mengacu pada indikator volatilitas seperti ATR untuk menetapkan level stop loss dan take profit yang wajar guna mengendalikan risiko per transaksi.

- Menerapkan manajemen posisi: Dapat menyesuaikan ukuran posisi berdasarkan kekuatan tren (misalnya ADX) atau jarak dari level support/resistance kunci.

- Menggabungkan dengan indikator teknis lainnya: Seperti Bollinger Bands, MACD, persilangan moving average, dll., untuk meningkatkan keandalan sinyal masuk dan keluar.

- Optimasi berdasarkan kondisi pasar: Optimalkan kombinasi parameter secara terpisah untuk berbagai kondisi pasar seperti tren, ranging, dan pembalikan.

Ringkasan

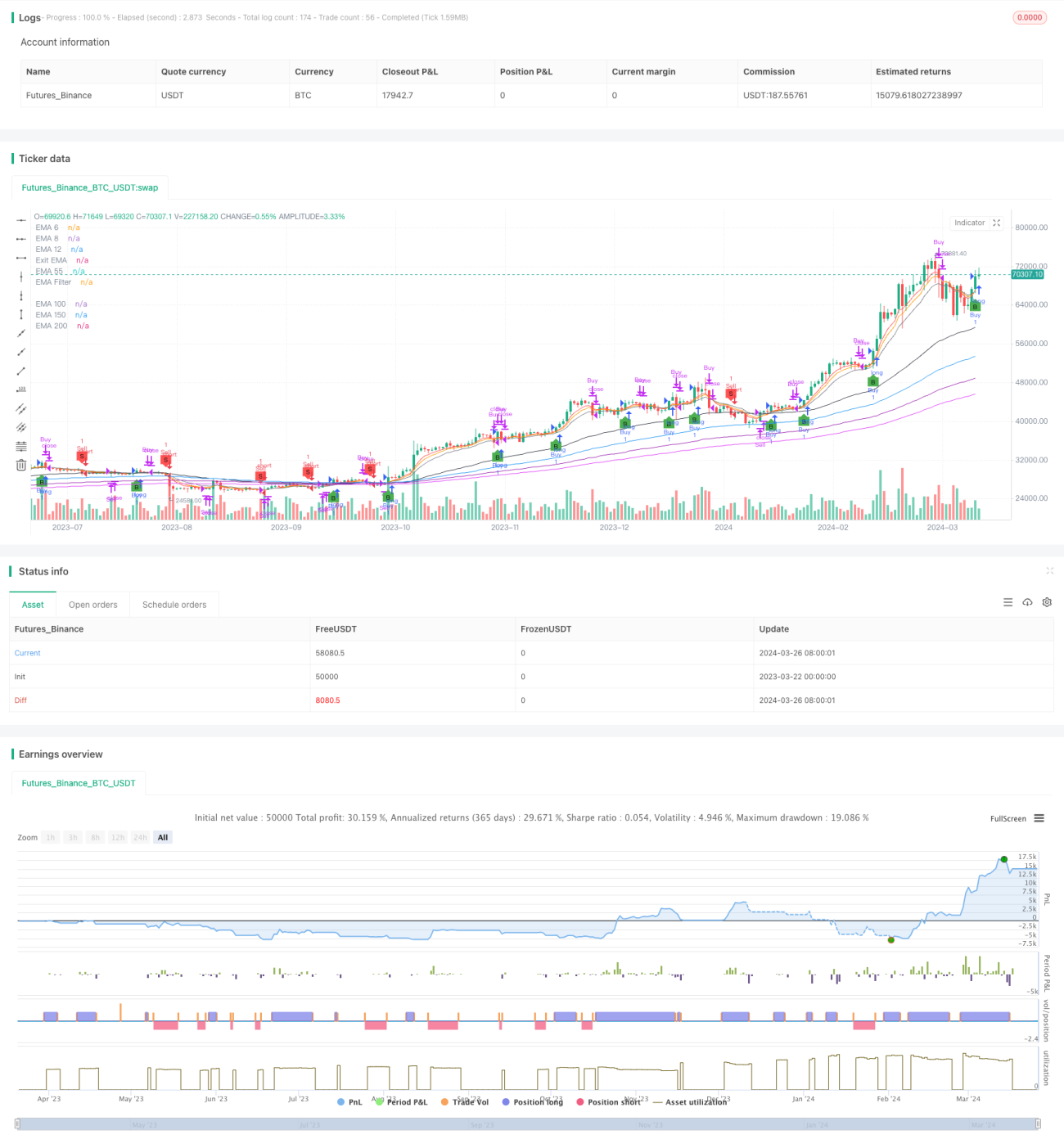

Dokumen ini mengusulkan strategi perdagangan breakout ketinggian lilin (candle high/low breakout) berdasarkan beberapa moving average, RSI, dan keluar berdasarkan deviasi standar. Strategi ini menganalisis pasar dari dua dimensi, yaitu tren dan momentum, serta menggunakan mekanisme keluar deviasi standar yang unik untuk menangkap peluang tren sambil tetap memperhatikan pengendalian risiko. Kerangka berpikir strategi ini jelas, logikanya ketat, dan implementasi kodenya sederhana serta efisien. Setelah dioptimasi secara wajar, strategi ini berpotensi menjadi strategi perdagangan harian frekuensi menengah-tinggi yang kokoh. Namun, perlu dicatat bahwa setiap strategi memiliki keterbatasannya, dan penggunaan secara membabi buta dapat mendatangkan risiko. Perdagangan kuantitatif tidak boleh hanya berupa proses "sinyal -> order" yang mekanis, melainkan harus didasarkan pada pemahaman menyeluruh tentang kondisi pasar secara keseluruhan dan manajemen risiko yang cermat. Trader juga perlu terus mengevaluasi kinerja strategi, melakukan penyesuaian tepat waktu, serta menggabungkannya dengan gaya trading dan toleransi risiko mereka sendiri agar dapat bertahan lama di pasar.

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Candle Height Breakout with Configurable Exit and Signal Control", shorttitle="CHB Single Signal", overlay=true)

// Input parameters for EMA filter and its length- 1