Strategi Kuantitatif Persilangan Moving Average

Ikhtisar

Strategi kuantitatif persilangan rata-rata bergerak adalah strategi perdagangan kuantitatif yang menghasilkan sinyal beli dan jual berdasarkan sinyal persilangan dua garis rata-rata bergerak dengan periode berbeda. Strategi ini menggunakan dua garis rata-rata bergerak sederhana, yaitu 9 hari dan 20 hari. Ketika rata-rata bergerak jangka pendek menembus rata-rata bergerak jangka panjang dari bawah ke atas, sinyal beli dihasilkan; ketika rata-rata bergerak jangka pendek menembus rata-rata bergerak jangka panjang dari atas ke bawah, sinyal jual dihasilkan. Logika strategi ini sederhana dan jelas, mudah diimplementasikan dan dioptimalkan.

Prinsip Strategi

Inti dari strategi ini adalah menggunakan sinyal persilangan rata-rata bergerak dengan periode berbeda untuk menangkap titik balik tren pasar. Secara spesifik, langkah-langkah utama strategi adalah sebagai berikut:

- Hitung rata-rata bergerak sederhana 9 hari dan 20 hari.

- Periksa apakah rata-rata bergerak jangka pendek (9 hari) menembus rata-rata bergerak jangka panjang (20 hari) dari bawah ke atas. Jika ya, atur variabel crossoverCondition menjadi true, menandakan kondisi beli terpenuhi.

- Periksa apakah harga penutupan saat ini lebih besar dari harga pembukaan dan lebih besar dari rata-rata bergerak 9 hari. Jika ya, atur variabel buySignal menjadi true, menandakan bar saat ini memenuhi kondisi beli.

- Jika crossoverCondition dan buySignal sama-sama true, lakukan operasi beli, dan setel ulang crossoverCondition menjadi false untuk menghindari pembelian berulang.

- Periksa apakah rata-rata bergerak jangka pendek (9 hari) menembus rata-rata bergerak jangka panjang (20 hari) dari atas ke bawah. Jika ya, atur variabel crossoverCondition menjadi false, menandakan kondisi persilangan tidak lagi terpenuhi.

- Jika harga penutupan saat ini lebih kecil dari rata-rata bergerak 9 hari, lakukan operasi jual.

Melalui langkah-langkah di atas, strategi dapat membeli pada candle hijau pertama setelah rata-rata bergerak jangka pendek menembus rata-rata bergerak jangka panjang, dan menjual pada candle merah pertama setelah rata-rata bergerak jangka pendek menembus rata-rata bergerak jangka panjang, sehingga dapat membuka dan menutup posisi tepat pada titik balik tren.

Analisis Keunggulan

Strategi kuantitatif persilangan rata-rata bergerak memiliki keunggulan sebagai berikut:

- Logika sederhana: Strategi ini didasarkan pada sinyal persilangan rata-rata bergerak, logikanya jelas, mudah dipahami dan diimplementasikan.

- Adaptabilitas tinggi: Dengan menyesuaikan parameter periode rata-rata bergerak, strategi dapat beradaptasi dengan berbagai pasar dan instrumen perdagangan.

- Pelacakan tren: Rata-rata bergerak mampu melacak tren pasar secara efektif, memungkinkan strategi untuk berdagang searah dengan tren utama.

- Kontrol risiko: Berdasarkan persilangan rata-rata bergerak, strategi mengonfirmasi sinyal lebih lanjut dengan menilai pergerakan candle saat ini, sehingga sampai batas tertentu menghindari sinyal palsu.

Analisis Risiko

Meskipun strategi kuantitatif persilangan rata-rata bergerak memiliki keunggulan tertentu, masih terdapat risiko sebagai berikut:

- Keterlambatan: Rata-rata bergerak adalah indikator yang tertinggal. Ketika sinyal persilangan muncul, pasar seringkali sudah bergerak dalam suatu kisaran, sehingga titik masuk strategi mungkin tidak ideal.

- Pasar berombak (sideways): Di pasar yang berombak, rata-rata bergerak jangka pendek dan jangka panjang dapat sering bersilangan, menyebabkan strategi menghasilkan banyak sinyal perdagangan dan meningkatkan biaya transaksi.

- Risiko parameter: Lingkungan pasar dan instrumen perdagangan yang berbeda mungkin memerlukan parameter periode rata-rata bergerak yang berbeda. Pemilihan parameter yang tidak tepat dapat menyebabkan kinerja strategi yang buruk.

Untuk mengatasi risiko di atas, langkah-langkah berikut dapat diambil untuk perbaikan:

- Memperkenalkan indikator teknis lain atau kondisi penyaringan sinyal, seperti volume perdagangan, volatilitas, dll., untuk meningkatkan kualitas sinyal.

- Untuk pasar berombak, pertimbangkan untuk memperkenalkan mekanisme stop loss atau penyaringan untuk mengurangi biaya akibat perdagangan yang sering.

- Untuk pasar dan instrumen yang berbeda, lakukan optimasi parameter dan penyesuaian adaptif untuk meningkatkan ketahanan strategi.

Arah Optimasi

- Optimasi parameter: Optimalkan parameter periode rata-rata bergerak untuk menemukan kombinasi parameter yang lebih sesuai dengan pasar saat ini, sehingga meningkatkan kinerja strategi.

- Penyaringan sinyal: Selain persilangan rata-rata bergerak, perkenalkan indikator teknis lain atau kondisi seperti MACD, RSI, dll., untuk konfirmasi kedua terhadap sinyal perdagangan, meningkatkan keandalan sinyal.

- Manajemen posisi: Sesuaikan ukuran posisi secara dinamis berdasarkan kekuatan tren pasar, volatilitas, dll. Tingkatkan posisi saat tren kuat, dan kurangi posisi saat tren tidak jelas atau volatilitas meningkat, untuk meningkatkan rasio imbal hasil terhadap risiko.

- Stop loss dan take profit: Perkenalkan mekanisme stop loss dan take profit yang wajar untuk mengendalikan eksposur risiko setiap transaksi, sambil membiarkan keuntungan berjalan, meningkatkan imbal hasil strategi.

- Hedging long-short: Pertimbangkan untuk menambahkan sinyal kontra-tren ke dalam strategi, memegang posisi long dan short secara bersamaan, untuk melakukan hedging terhadap risiko pasar dan meningkatkan stabilitas strategi.

Arah optimasi di atas dapat membantu meningkatkan kinerja strategi, namun implementasi spesifiknya perlu disesuaikan dan diuji berdasarkan situasi aktual.

Ringkasan

Strategi kuantitatif persilangan rata-rata bergerak adalah strategi pelacakan tren yang sederhana dan efektif. Strategi ini menangkap perubahan tren pasar melalui sinyal persilangan rata-rata bergerak dengan periode berbeda. Logika strategi ini jelas, adaptabilitasnya tinggi, namun juga memiliki masalah seperti keterlambatan dan risiko pasar berombak. Dengan memperkenalkan indikator teknis lain, mengoptimalkan parameter, meningkatkan manajemen posisi dan langkah-langkah kontrol risiko, kinerja strategi ini dapat lebih ditingkatkan, menjadikannya strategi perdagangan kuantitatif yang lebih stabil dan efektif.

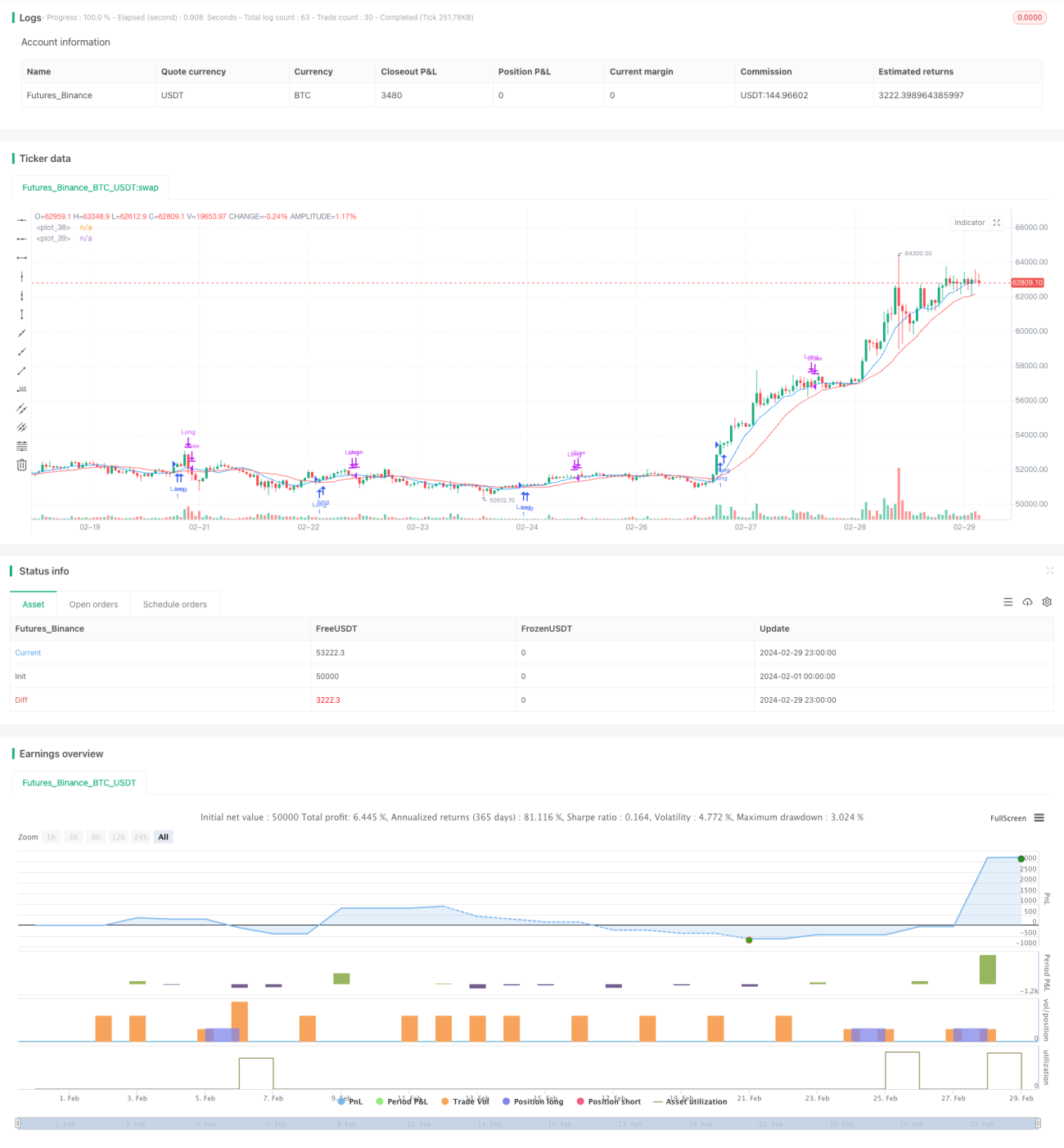

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZeroHeroTrading

//@version=5- 1