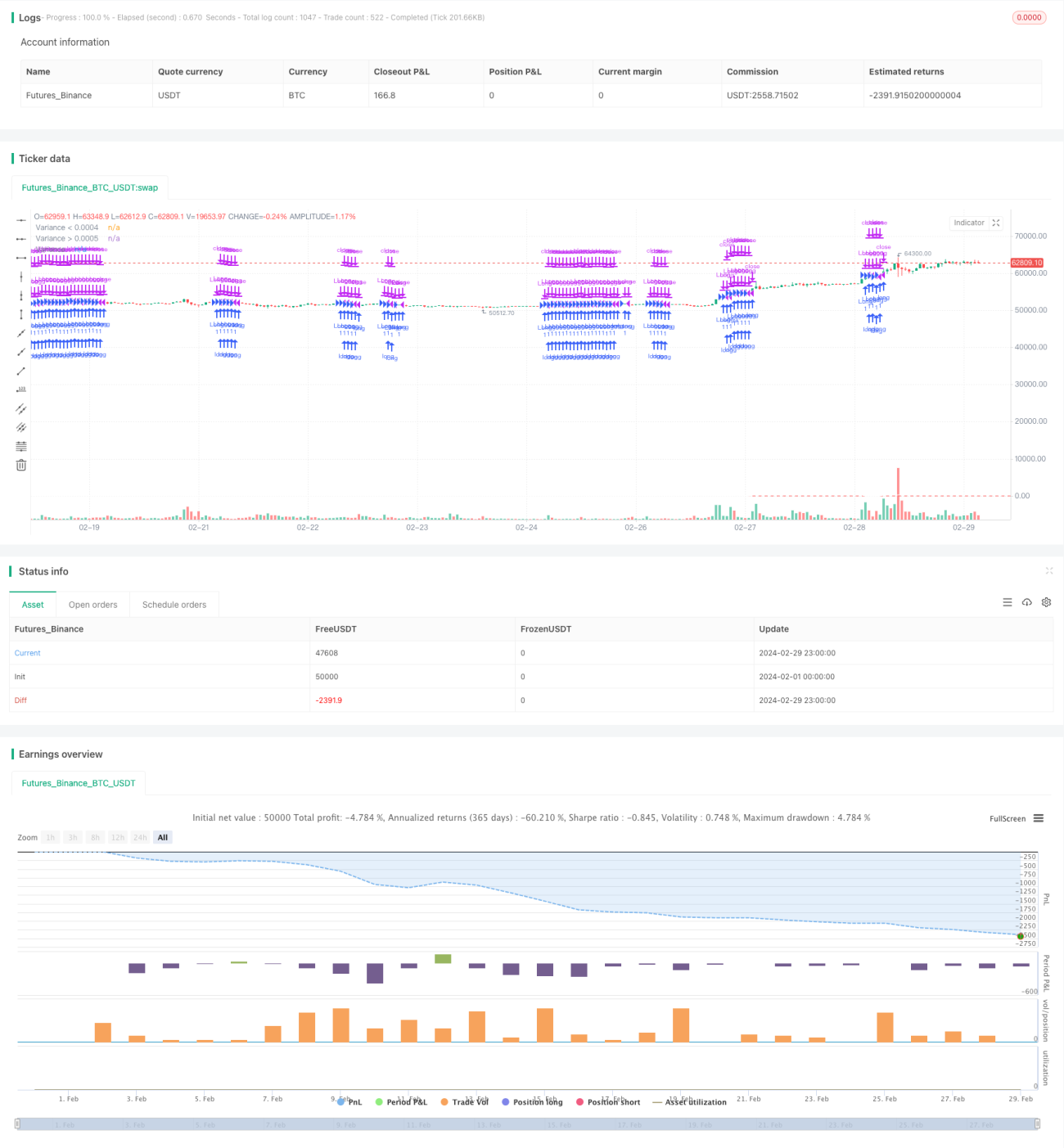

Strategi volatilitas berdasarkan varians dan rata-rata pergerakan

Strategi ini disebut "strategi amplitudo based on spread and moving averages" dan menggunakan spread dan tiga moving averages (MA5, MA15, dan MA30) dari 30 garis K terakhir untuk membuat keputusan perdagangan.

Gagasan utama dari strategi ini adalah untuk mengukur volatilitas pasar dengan menghitung selisih besarnya fluktuasi harga, dan untuk menilai arah tren dengan kombinasi rata-rata bergerak dari periode yang berbeda. Strategi ini melakukan operasi beli ketika volatilitas rendah dan rata-rata jangka pendek berada di atas rata-rata jangka panjang.

Prinsip strategi dapat dibagi menjadi beberapa langkah:

- Menghitung Moving Average 5, 15, dan 30 hari (MA5, MA15, dan MA30)

- Perhitungan amplitudo fluktuasi pada 30 garis K terakhir (perbedaan antara harga tertinggi dan harga terendah dibagi dengan harga penutupan) dan kalikan dengan 1.000.000 untuk memudahkan observasi.

- Definisi kondisi pembelian: margin kurang dari 35 dan MA5 lebih besar dari MA15, MA15 lebih besar dari MA30 <unk>

- Definisi kondisi stop loss: harga penutupan di bawah MA30 atau MA5 di bawah MA30.

- Definisi kondisi penghentian: lebih dari 500.

- Strategi membuka posisi lebih banyak ketika kondisi membeli terpenuhi; strategi tutup posisi ketika kondisi stop loss atau stop loss terpenuhi.

Keuntungan dari strategi ini adalah:

- Kombinasi indikator volatilitas dan tren memungkinkan untuk melakukan perdagangan ketika tren jelas dan volatilitas rendah, menghindari perdagangan di lingkungan pasar yang sangat bergejolak.

- Menggunakan moving average untuk beberapa periode memungkinkan penilaian lebih komprehensif tentang arah tren dan meningkatkan akurasi perdagangan.

- Tetapkan kondisi stop loss dan stop loss yang jelas, kontrol risiko yang efektif dan kunci keuntungan.

Risiko strategi ini adalah:

- Strategi ini dapat terjadi pada saat tren pasar tidak jelas atau volatilitas tiba-tiba meningkat.

- Pengaturan kondisi stop loss dan stop loss mungkin tidak sepenuhnya sesuai dengan semua kondisi pasar dan perlu disesuaikan dengan situasi yang sebenarnya.

- Strategi ini bergantung pada data historis dan mungkin tidak bereaksi dengan cepat terhadap peristiwa yang tidak terduga atau fluktuasi pasar yang tidak biasa.

Untuk mengoptimalkan strategi ini, pertimbangkan beberapa hal berikut:

- Untuk kombinasi dari varian margin dan moving average dalam kondisi pembelian, nilai optimal dapat ditemukan dengan pengukuran ulang dan optimasi parameter.

- Kondisi stop loss dan stop loss dapat diperkenalkan dengan lebih banyak indikator teknis atau indikator sentimen pasar, seperti RSI, MACD, dan sebagainya, untuk meningkatkan keandalan sinyal.

- Mempertimbangkan untuk memperkenalkan mekanisme manajemen risiko pasar, seperti posisi yang disesuaikan secara dinamis, volatilitas disesuaikan, dan sebagainya, untuk menanggapi perubahan lingkungan pasar.

Secara umum, "strategi volatilitas berdasarkan spread dan rata-rata bergerak" adalah strategi perdagangan yang menggabungkan volatilitas dan indikator tren. Ini mengukur volatilitas pasar dengan menghitung selisih volatilitas harga, dan menggabungkan rata-rata bergerak dari berbagai periode untuk menilai arah tren, dan melakukan perdagangan dalam lingkungan pasar yang tepat.

- 1