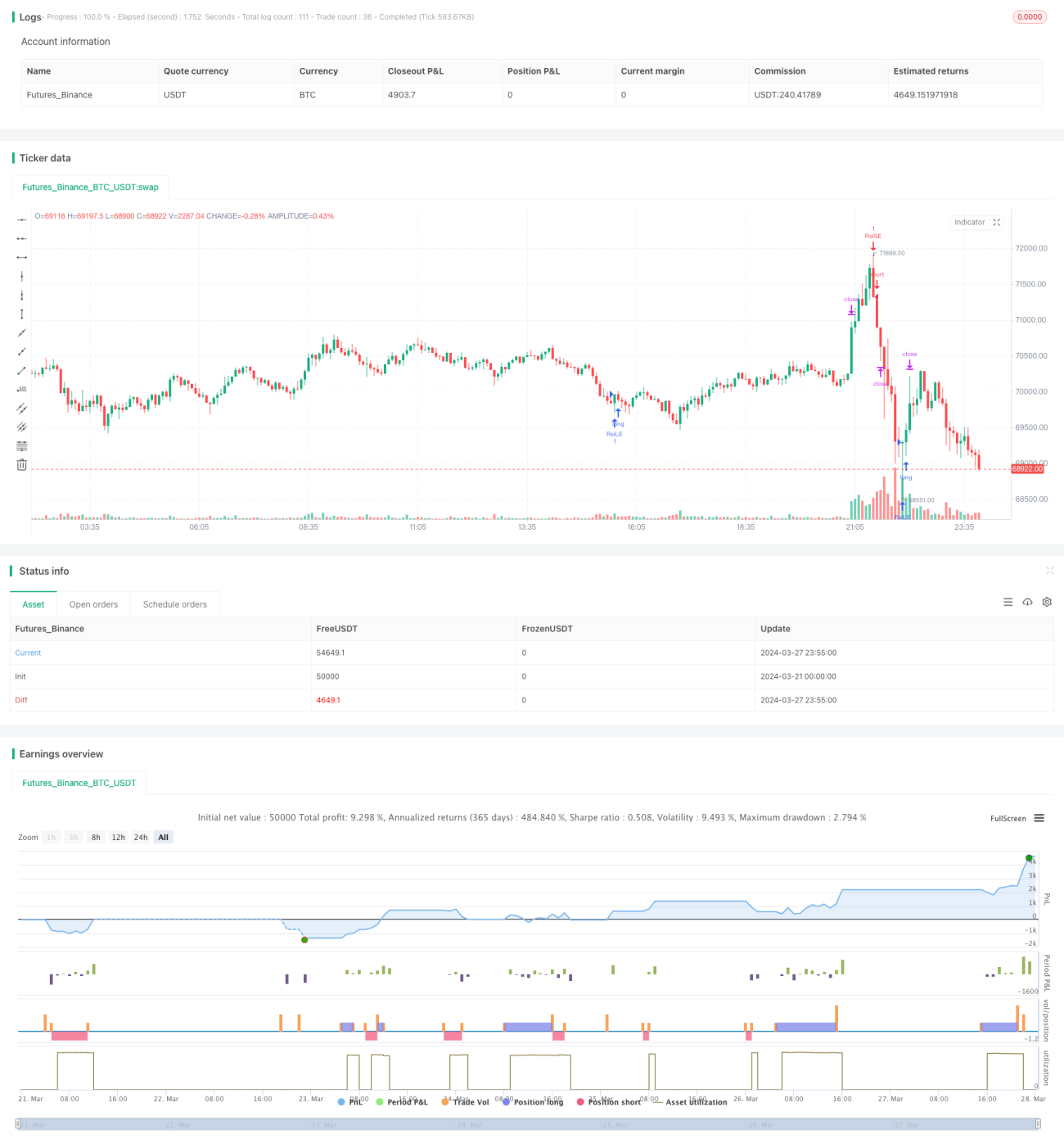

Strategi Momentum RSI

Ikhtisar

Strategi ini adalah strategi momentum berdasarkan Relative Strength Index (RSI) yang menggabungkan fungsi pengaturan ambang ambil untung (TP) dan henti rugi (SL) secara manual. Ide utama strategi adalah menangkap kondisi overbought dan oversold pasar melalui indikator RSI, sambil mempertimbangkan posisi harga penutupan harian relatif terhadap harga tertinggi dan terendah terkini, untuk menentukan waktu masuk. Setelah mencapai level ambil untung atau henti rugi yang telah ditentukan, strategi akan menutup posisi secara otomatis.

Prinsip Strategi

- Menghitung nilai indikator RSI untuk periode tertentu.

- Menentukan apakah RSI telah menembus ambang oversold dan overbought yang telah ditentukan, masing-masing sebagai salah satu kondisi untuk masuk long dan short.

- Menentukan apakah harga penutupan harian lebih tinggi dari 70% dari harga penutupan tertinggi dari 50 lilin terakhir, sebagai kondisi lain untuk masuk long; menentukan apakah harga penutupan harian lebih rendah dari 130% dari harga penutupan terendah dari 50 lilin terakhir, sebagai kondisi lain untuk masuk short.

- Ketika kedua kondisi untuk masuk long atau short terpenuhi secara bersamaan, strategi akan mengeluarkan sinyal masuk yang sesuai.

- Berdasarkan harga masuk dan persentase ambil untung/henti rugi yang telah ditentukan, menghitung level ambil untung dan henti rugi untuk posisi long dan short.

- Ketika harga mencapai level ambil untung atau henti rugi, strategi akan menutup posisi secara otomatis.

Keunggulan Strategi

- Menggabungkan indikator RSI dengan level harga, dapat menangkap perubahan momentum jangka pendek pasar dengan baik.

- Pengaturan level ambil untung dan henti rugi secara manual memungkinkan trader mengelola posisi sesuai dengan preferensi risiko dan volatilitas pasar mereka.

- Cocok untuk pasar yang bergerak sideways, dapat berkinerja baik ketika sinyal RSI cukup andal.

- Menyediakan metode trading terstruktur berdasarkan sinyal RSI, sambil memungkinkan trader menyesuaikan parameter manajemen risiko.

Risiko Strategi

- Di pasar yang sedang tren, indikator RSI dapat berada dalam kondisi overbought atau oversold dalam waktu lama, menyebabkan kinerja strategi kurang optimal.

- Persentase ambil untung dan henti rugi yang tetap mungkin tidak dapat beradaptasi dengan kondisi pasar dan volatilitas yang berbeda.

- Kinerja strategi sangat bergantung pada pemilihan parameter; pengaturan parameter yang tidak tepat dapat menyebabkan perdagangan yang sering atau kehilangan peluang.

- Hanya mengandalkan indikator teknikal untuk keputusan trading, mengabaikan faktor fundamental dan pengaruh sentimen pasar.

Arah Optimasi Strategi

- Melakukan optimasi pada parameter RSI (seperti panjang periode, ambang overbought/oversold) untuk beradaptasi dengan kondisi pasar yang berbeda.

- Memperkenalkan mekanisme ambil untung/henti rugi adaptif yang menyesuaikan level secara dinamis berdasarkan volatilitas pasar.

- Menggabungkan indikator teknikal lain atau indikator sentimen pasar untuk meningkatkan keandalan dan ketahanan sinyal.

- Melakukan optimasi segmentasi pada strategi, menggunakan pengaturan parameter yang berbeda untuk tren pasar yang berbeda (misalnya naik, turun, sideways).

Kesimpulan

Strategi ini menyediakan kerangka kerja trading berdasarkan indikator momentum RSI, serta memperkenalkan fungsi ambil untung dan henti rugi manual, sehingga trader dapat mengelola posisi sesuai dengan preferensi risiko dan pandangan pasar mereka. Namun, kinerja strategi sangat bergantung pada pemilihan parameter dan kondisi pasar. Oleh karena itu, trader harus menggunakan strategi ini dengan hati-hati, melakukan backtesting dan optimasi yang memadai, serta menggabungkannya dengan bentuk analisis dan teknik manajemen risiko lainnya untuk mendapatkan kinerja trading yang lebih stabil.

//@version=5

strategy("RSI Strategy with Manual TP and SL", overlay=true)

// Strategy Parameters

length = input(14, title="RSI Length")

overSold = input(30, title="Oversold Level")

overBought = input(70, title="Overbought Level")

trail_profit_pct = input.float(20, title="Trailing Profit (%)")

// RSI Calculation

vrsi = ta.rsi(close, length)

- 1