Strategi Breakout Titik Tertinggi dan Terendah Sesi Asia

Gambaran Umum

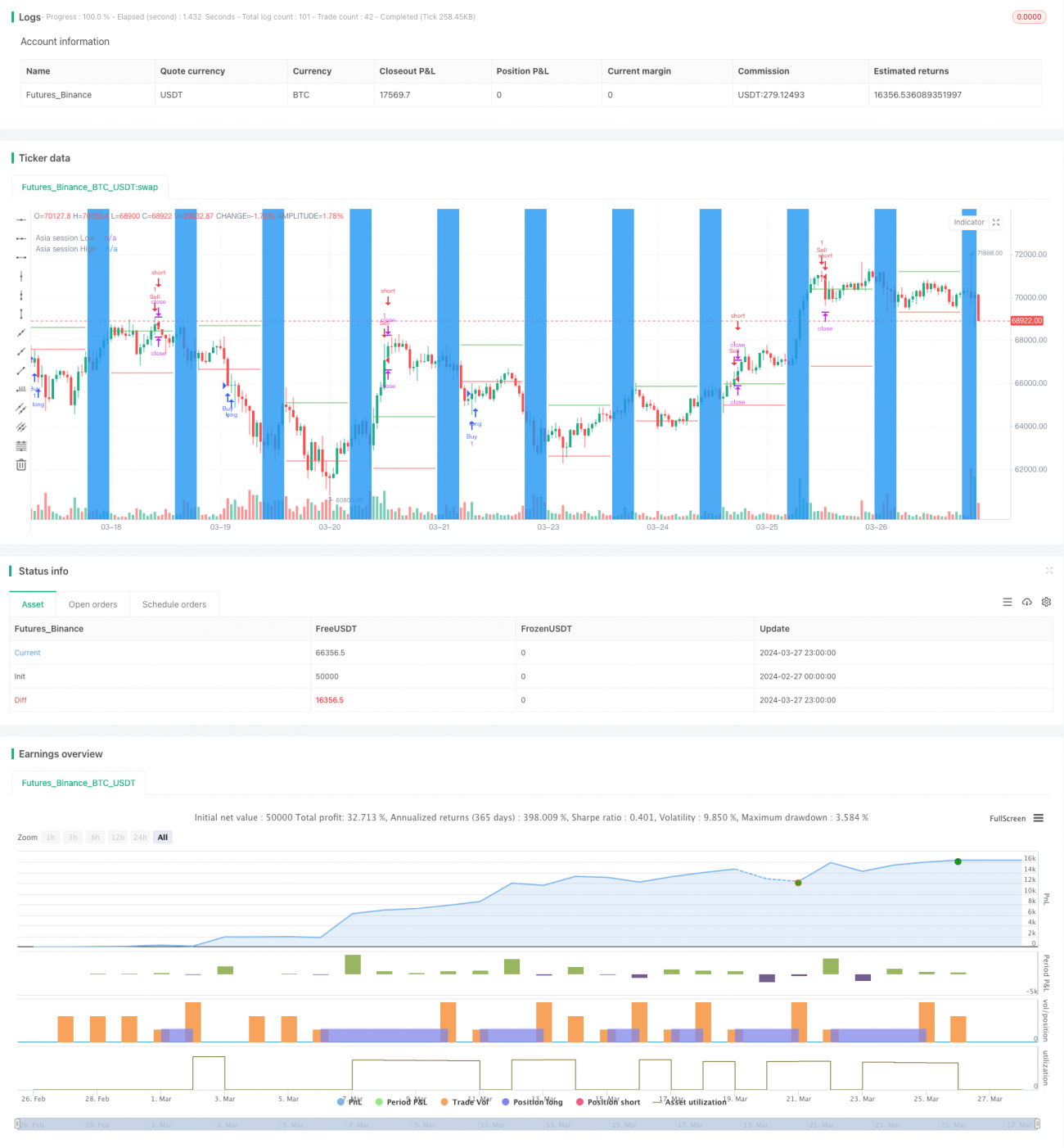

Ide utama dari strategi ini adalah menggunakan titik tertinggi dan terendah sesi Asia sebagai titik breakout. Setelah sesi Eropa dan AS dibuka, dalam beberapa jam, jika harga menembus titik tertinggi sesi Asia, maka lakukan posisi beli (long), dan jika menembus titik terendah sesi Asia, maka lakukan posisi jual (short). Pada saat yang sama, pasang stop loss dan take profit untuk mengendalikan risiko. Strategi ini hanya membuka satu transaksi per hari, dengan jumlah posisi terbuka maksimum 100.000.

Prinsip Strategi

- Menentukan waktu perdagangan sesi Asia, pengguna dapat menyesuaikan waktu mulai dan waktu selesai secara mandiri.

- Selama sesi Asia, catat harga tertinggi dan terendah hari itu.

- Pada waktu tertentu setelah sesi Eropa dan AS dibuka (jumlah jam offset yang ditentukan pengguna), jika harga menembus titik tertinggi sesi Asia, lakukan posisi beli; jika menembus titik terendah sesi Asia, lakukan posisi jual.

- Pasang stop loss dan take profit, jumlah poin untuk stop loss dan take profit dapat disesuaikan sendiri.

- Hanya buka satu transaksi baru per hari, dengan jumlah posisi terbuka maksimum 100.000 pada saat yang bersamaan.

- Jika posisi sudah dibuka pada hari itu, maka tidak akan membuka transaksi baru lagi.

Analisis Kelebihan

- Memanfaatkan karakteristik sesi Asia yang relatif tenang, menggunakan titik tertinggi dan terendah hari itu sebagai titik breakout, sehingga dapat menangkap peluang tren di sesi Eropa dan AS dengan lebih baik.

- Dilengkapi stop loss dan take profit, dapat mengendalikan risiko secara efektif, membiarkan posisi profit berjalan dan segera menghentikan posisi rugi.

- Membatasi hanya satu transaksi per hari dan jumlah posisi terbuka maksimum, sehingga dapat menghindari overtrading dan penggunaan dana yang berlebihan.

- Pengguna dapat secara fleksibel mengatur parameter seperti waktu sesi Asia dan jumlah jam offset sesuai kebutuhan.

Analisis Risiko

- Titik tertinggi dan terendah sesi Asia belum tentu merupakan titik tertinggi dan terendah sebenarnya pada hari itu. Ada kemungkinan harga menembusnya lalu segera berbalik arah, sehingga mengakibatkan kerugian.

- Stop loss dan take profit dengan jumlah poin tetap mungkin tidak mampu menghadapi fluktuasi harga yang besar. Terkadang stop loss bisa terlalu cepat, atau take profit bisa terlalu cepat.

- Dalam situasi di mana tren tidak jelas atau pasar bergejolak tinggi, strategi ini mungkin sering membuka posisi lalu kena stop loss.

Arah Optimasi

- Dapat mempertimbangkan penggunaan indikator volatilitas seperti ATR untuk menyesuaikan jumlah poin stop loss dan take profit secara dinamis, sehingga sesuai dengan kondisi pasar yang berbeda.

- Dapat menambahkan indikator penentu tren seperti MA, hanya melakukan posisi beli ketika tren utama naik dan posisi jual ketika tren utama turun, untuk meningkatkan tingkat keberhasilan.

- Dapat mempertimbangkan pengaturan parameter yang berbeda untuk periode waktu yang berbeda, misalnya menggunakan stop loss dan take profit yang lebih kecil pada awal sesi Eropa dan AS, dan memperbesarnya ketika tren sudah jelas.

Kesimpulan

Strategi ini menggunakan titik tertinggi dan terendah sesi Asia sebagai titik breakout untuk bertransaksi, cocok digunakan pada instrumen yang memiliki tren cukup jelas selama sesi Eropa dan AS. Namun, stop loss dan take profit dengan jumlah poin tetap serta cara masuk standar berdasarkan breakout juga memiliki beberapa keterbatasan. Dengan memperkenalkan beberapa indikator dinamis dan berbasis tren, strategi ini dapat dioptimalkan untuk memperoleh hasil yang lebih baik.

- 1