Strategi Ambang Dinamis Adaptif Berdasarkan Data Deret Waktu

Ringkasan

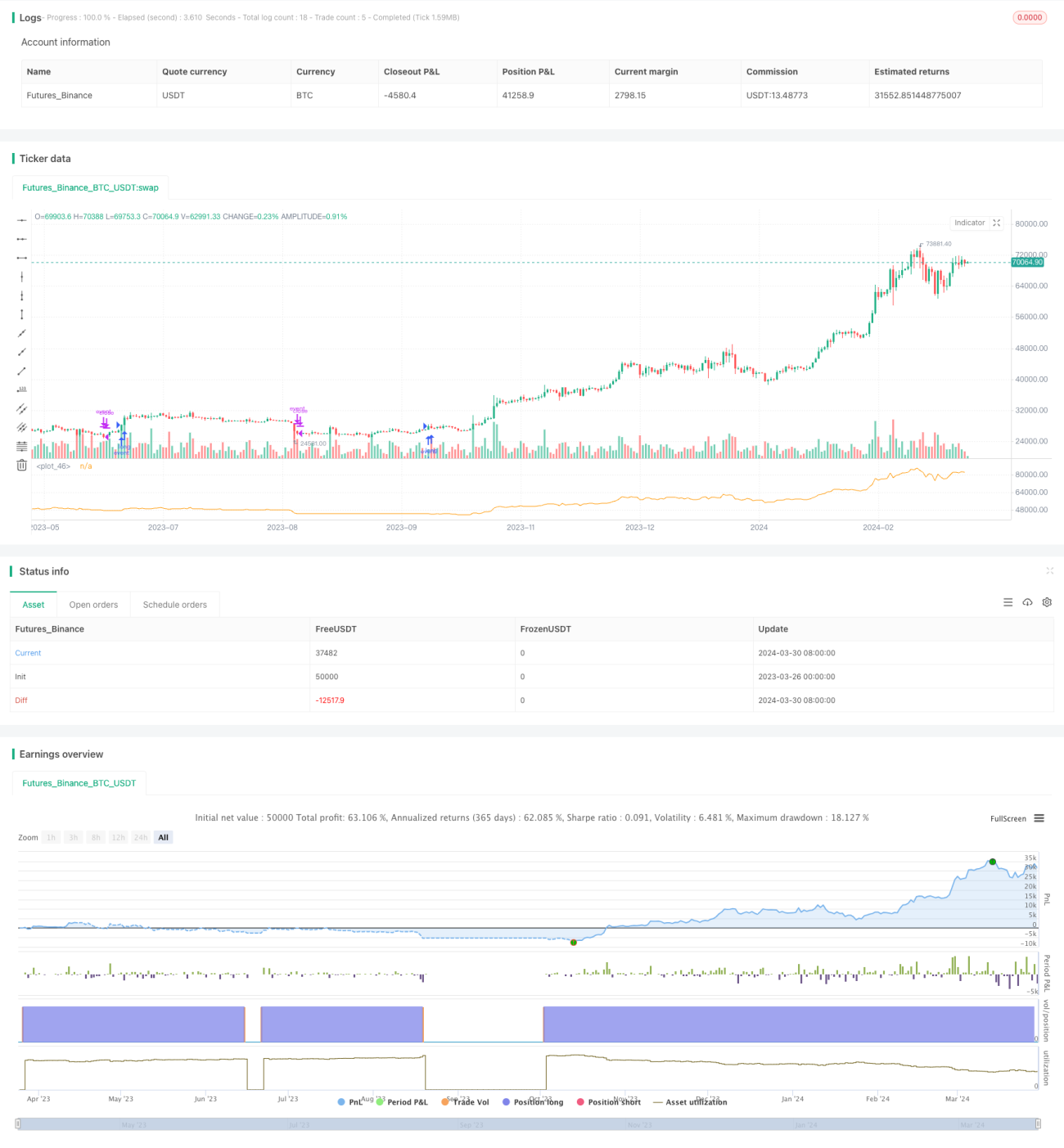

Strategi ini didasarkan pada data deret waktu nilai aset (NAV) saham atau instrumen keuangan lainnya. Dengan menghitung rasio efisiensi (ER) secara dinamis sebagai faktor penghalus dari Exponential Moving Average (EMA), strategi ini secara adaptif menyesuaikan pita atas dan bawah untuk menghasilkan sinyal beli dan jual. Ide utama strategi ini adalah memanfaatkan seluruh informasi yang terkandung dalam data NAV itu sendiri, menghitung kompleksitas perubahan NAV (ER) untuk menyesuaikan faktor penghalus EMA secara dinamis, sehingga menghasilkan pita atas dan bawah yang berubah secara dinamis. Ketika harga menembus pita atas, posisi beli dibuka; ketika menembus pita bawah, posisi ditutup.

Prinsip Strategi

- Hitung rasio efisiensi (ER) dari data NAV, yaitu rasio antara perubahan bersih NAV dengan total perubahan. Semakin kecil nilai ER, semakin stabil perubahan NAV; semakin besar nilai ER, semakin volatil perubahan NAV.

- Gunakan ER sebagai faktor alfa dari fungsi pine_ema untuk menghitung rata-rata EMA dan deviasi absolut dari NAV secara dinamis.

- Tambahkan dan kurangkan deviasi absolut dari rata-rata EMA untuk mendapatkan pita atas dan bawah yang berubah secara dinamis.

- Buka posisi beli ketika NAV saat ini menembus pita atas, dan tutup posisi ketika menembus pita bawah.

Keunggulan Strategi

- Memanfaatkan sepenuhnya seluruh informasi yang terkandung dalam data deret waktu NAV, tanpa perlu menetapkan parameter atau optimasi apa pun, metode sederhana dan alami.

- Dengan menghitung ER secara dinamis untuk menyesuaikan faktor penghalus EMA, strategi ini dapat beradaptasi secara mandiri terhadap kompleksitas perubahan NAV, merespons perubahan pasar secara fleksibel.

- Dibandingkan dengan EMA berparameter tetap tradisional, EMA dinamis dapat secara efektif mengurangi jumlah transaksi dan waktu holding, sehingga menurunkan biaya transaksi dan risiko.

- Dapat mengendalikan drawdown secara efektif. Dibandingkan dengan hold, strategi ini dapat mengurangi drawdown maksimum hingga 2-3 kali lipat, atau meningkatkan return hingga 2-3 kali lipat pada drawdown yang sama.

- Dapat dengan mudah diterapkan pada kombinasi beberapa strategi guna tujuan mengaktifkan/menonaktifkan strategi secara otomatis.

Risiko Strategi

- Strategi ini didasarkan pada data deret waktu NAV. Jika terjadi pembalikan tren harga yang fundamental, kecepatan penutupan posisi mungkin lambat, sehingga mempengaruhi profit.

- Meskipun strategi ini dapat menyesuaikan parameter secara adaptif, kemampuannya untuk beradaptasi terhadap kondisi pasar ekstrem masih perlu dikaji lebih lanjut.

- Saat ini strategi ini terutama ditujukan untuk posisi beli (long). Untuk posisi jual (short) masih perlu penyempurnaan lebih lanjut.

- Dalam aplikasi praktis, strategi ini memerlukan kualitas aset yang dipilih cukup tinggi, yaitu aset dengan tren jangka panjang yang naik.

Arah Optimasi Strategi

- Dapat dipertimbangkan untuk mengoptimalkan metode perhitungan ER lebih lanjut, dengan memperkenalkan lebih banyak indikator yang mencerminkan karakteristik perubahan NAV untuk meningkatkan robustitas dan efektivitas ER.

- Kondisi buka/tutup posisi dapat dirinci lebih lanjut, misalnya dengan menambahkan trailing stop, persentase stop loss/take profit, dll., untuk meningkatkan profitabilitas dan ketahanan risiko strategi.

- Untuk aset dan lingkungan pasar yang berbeda, parameter strategi dapat dioptimasi dan disesuaikan secara adaptif untuk meningkatkan generalitas strategi.

- Strategi ini dapat dikombinasikan dengan strategi lain (seperti trend following, mean reversion, dll.) untuk memanfaatkan kelebihan masing-masing strategi, meningkatkan robustitas dan profitabilitas portofolio.

Kesimpulan

Strategi ini secara dinamis menghitung rasio efisiensi (ER) sebagai faktor penghalus Exponential Moving Average (EMA), secara adaptif menyesuaikan pita atas dan bawah, sehingga menghasilkan sinyal beli dan jual. Strategi ini memanfaatkan sepenuhnya informasi yang terkandung dalam data deret waktu NAV, tidak memerlukan banyak parameter atau optimasi, metode sederhana dan alami, mampu merespons perubahan pasar secara fleksibel, dan secara efektif mengendalikan drawdown. Namun, kemampuan adaptasi strategi ini terhadap kondisi pasar ekstrem masih perlu dikaji lebih lanjut. Dalam aplikasi praktis, pemilihan aset perlu diperhatikan. Ke depannya, strategi ini dapat dioptimasi dan disempurnakan dari aspek metode perhitungan, kondisi buka/tutup, optimasi parameter, dan kombinasi strategi, untuk meningkatkan robustitas dan profitabilitasnya.

- 1