Strategi Perdagangan Momentum Filter Volatilitas Dua Interval

Ikhtisar

Strategi ini adalah strategi trading momentum berbasis filter rentang ganda. Strategi menghitung rentang yang dihaluskan dari dua periode (cepat dan lambat) untuk mendapatkan filter rentang komprehensif, yang digunakan untuk menentukan arah pergerakan harga. Ketika harga menembus ke atas/bawah rentang tersebut, strategi menghasilkan sinyal beli/jual. Selain itu, strategi ini juga menetapkan empat level take profit bertingkat dan satu stop loss untuk mengelola risiko dan mengunci keuntungan.

Prinsip Strategi

- Menghitung rentang yang dihaluskan dari dua periode cepat dan lambat. Rentang cepat menggunakan periode yang lebih pendek dan kelipatan yang lebih kecil, sedangkan rentang lambat menggunakan periode yang lebih panjang dan kelipatan yang lebih besar.

- Menggunakan rata-rata dari rentang cepat dan lambat sebagai filter rentang komprehensif (TRF).

- Menghitung hubungan antara harga saat ini dengan harga sebelumnya untuk menentukan tren naik (upward) dan tren turun (downward).

- Menghitung batas atas dinamis (FUB) dan batas bawah dinamis (FLB) sebagai acuan tren.

- Menghasilkan sinyal beli dan jual berdasarkan hubungan harga penutupan dengan TRF.

- Menetapkan empat level take profit bertingkat dan satu stop loss, yang sesuai dengan rasio posisi dan persentase untung/rugi yang berbeda.

Analisis Kelebihan

- Filter rentang ganda menggabungkan periode cepat dan lambat, sehingga mampu beradaptasi dengan ritme pasar yang berbeda dan menangkap lebih banyak peluang trading.

- Desain batas atas dan bawah dinamis membantu mengikuti tren saat ini dan mengurangi sinyal palsu.

- Pengaturan empat level take profit bertingkat memungkinkan memperoleh lebih banyak keuntungan saat tren berlanjut, sekaligus dapat mengunci sebagian keuntungan ketika tren berbalik.

- Pengaturan stop loss membantu membatasi kerugian maksimum per transaksi, melindungi keamanan akun.

Analisis Risiko

- Ketika pasar berada dalam kondisi sideways atau range, strategi ini dapat menghasilkan banyak sinyal palsu, menyebabkan frekuensi trading tinggi dan kerugian biaya transaksi.

- Pengaturan take profit bertingkat dapat menyebabkan sebagian keuntungan terkunci lebih awal, sehingga tidak dapat sepenuhnya menikmati keuntungan dari pergerakan tren.

- Pengaturan stop loss mungkin tidak sepenuhnya dapat menghindari kerugian ekstrem akibat peristiwa black swan.

Arah Optimasi

- Dapat dipertimbangkan untuk menambahkan lebih banyak indikator teknis atau indikator sentimen pasar sebagai kondisi tambahan untuk penentuan tren, guna mengurangi sinyal palsu.

- Untuk pengaturan take profit dan stop loss, dapat disesuaikan secara dinamis berdasarkan kondisi pasar dan instrumen trading yang berbeda, sehingga meningkatkan adaptabilitas strategi.

- Berdasarkan hasil backtesting, pengaturan parameter dapat dioptimalkan lebih lanjut, seperti pemilihan periode untuk rentang cepat dan lambat, persentase take profit dan stop loss, dll., untuk meningkatkan stabilitas dan profitabilitas strategi.

Kesimpulan

Strategi trading momentum filter rentang ganda membangun filter komprehensif melalui rentang yang dihaluskan dari dua periode cepat dan lambat, dikombinasikan dengan batas atas dan bawah dinamis, untuk menilai pergerakan harga dan menghasilkan sinyal beli/jual. Strategi ini juga menetapkan empat level take profit bertingkat dan satu stop loss untuk mengelola risiko dan mengunci keuntungan. Strategi ini cocok digunakan dalam kondisi pasar yang sedang tren, namun dapat menghasilkan banyak sinyal palsu di pasar yang sideways. Ke depannya, dapat dipertimbangkan untuk menambahkan lebih banyak indikator, mengoptimalkan pengaturan take profit/stop loss, dan menyesuaikan parameter secara dinamis untuk meningkatkan adaptabilitas dan stabilitas strategi.

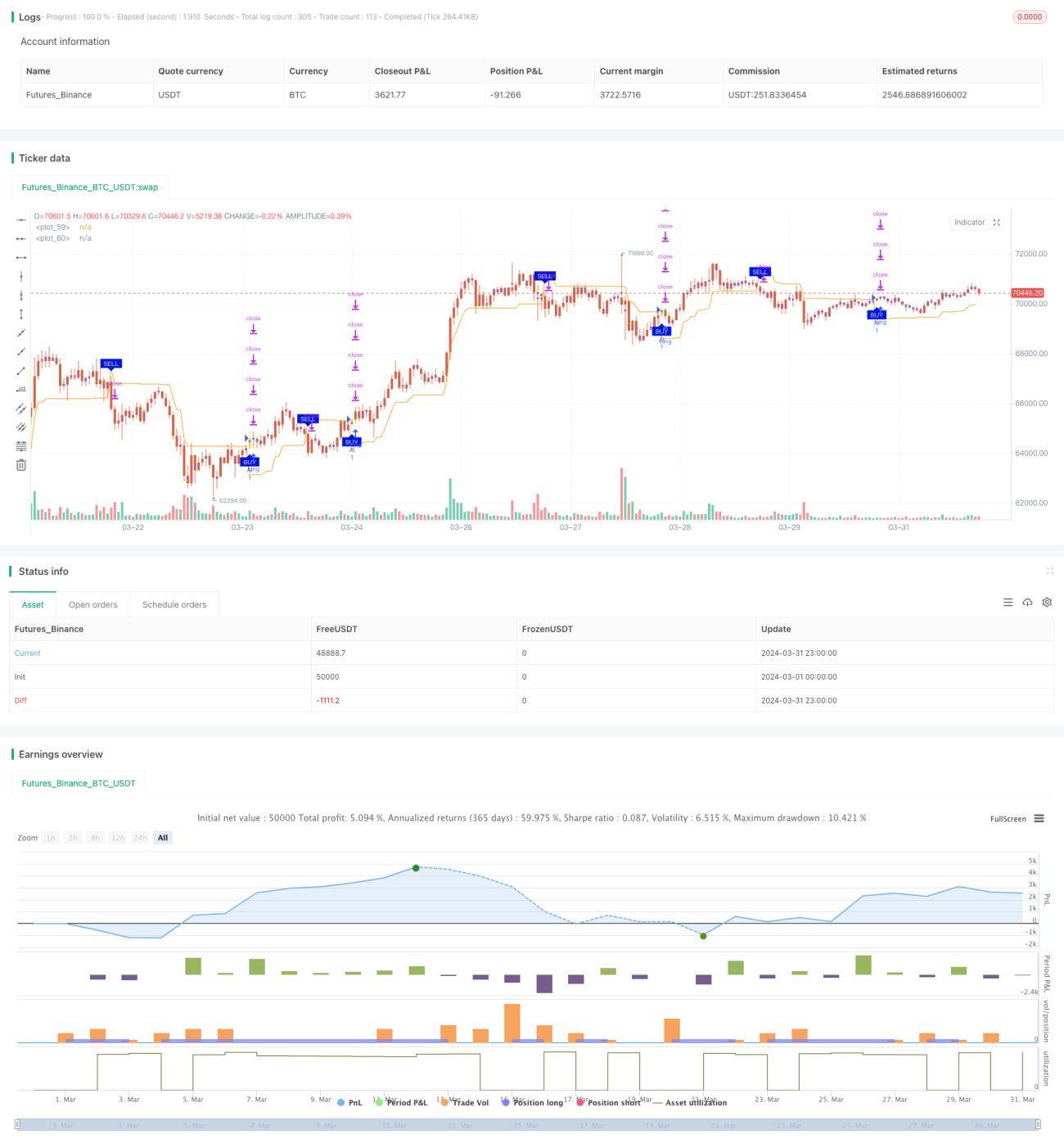

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=5

strategy(title='2"Twin Range Filter', overlay=true)

strat_dir_input = input.string(title='İşlem Yönü', defval='Alis', options=['Alis', 'Satis', 'Tum'])- 1