Strategi Penembusan Tertunda dengan Dua Rata-Rata Bergerak

Gambaran Umum

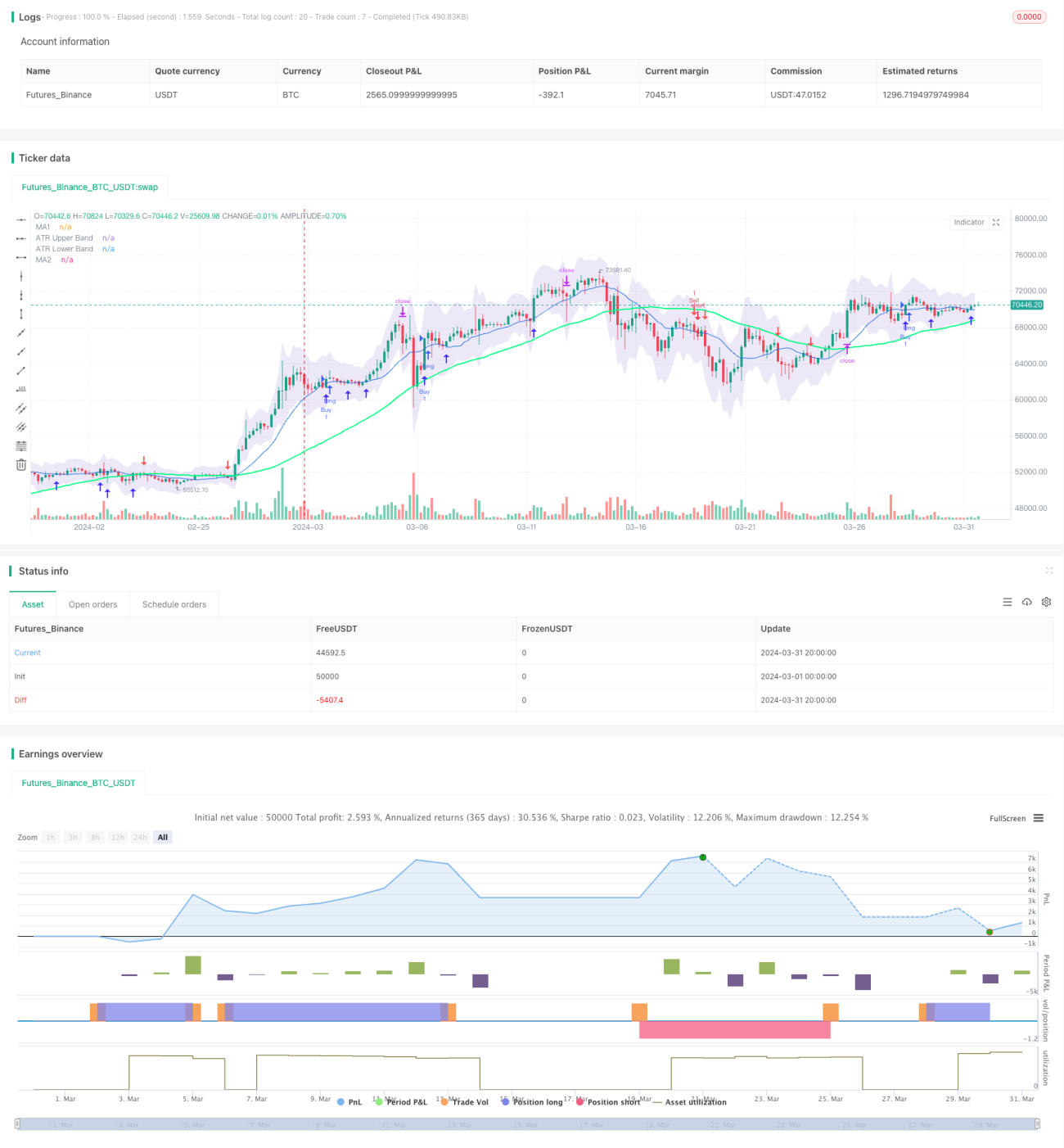

"Strategi Breakout Tertunda dengan Dua Rata-Rata Bergerak" adalah strategi perdagangan analisis teknis yang umum digunakan. Strategi ini menggabungkan dua Simple Moving Average (SMA) dengan periode berbeda dan indikator Average True Range (ATR) untuk menangkap titik balik tren pasar, mencapai perdagangan dengan risiko rendah dan keuntungan tinggi. Ide intinya adalah memanfaatkan keterlambatan rata-rata bergerak dan volatilitas pasar, menghasilkan sinyal perdagangan ketika harga menembus rata-rata bergerak dan volatilitas berada dalam kisaran yang terkendali.

Prinsip Strategi

Prinsip utama strategi ini adalah sebagai berikut:

- Menghitung dua Simple Moving Average (SMA) dengan periode berbeda, secara default periode 14 dan 50.

- Menghitung indikator ATR untuk mengukur volatilitas pasar, secara default periode 14.

- Menggambar pita atas dan bawah ATR sebagai rentang referensi fluktuasi harga. Pita atas diperoleh dari harga tertinggi ditambah ATR dikalikan kelipatan (default 1,5), pita bawah diperoleh dari harga terendah dikurangi ATR dikalikan kelipatan.

- Ketika harga penutupan menembus ke atas rata-rata bergerak jangka pendek dan rata-rata bergerak jangka pendek berada di atas rata-rata bergerak jangka panjang, akan menghasilkan sinyal beli (long), dan panah ke atas digambar di bawah lilin.

- Ketika harga penutupan menembus ke bawah rata-rata bergerak jangka pendek dan rata-rata bergerak jangka pendek berada di bawah rata-rata bergerak jangka panjang, akan menghasilkan sinyal jual (short), dan panah ke bawah digambar di atas lilin.

- Menetapkan level stop loss dan take profit. Stop loss adalah harga terendah dikurangi ATR dikalikan kelipatan, take profit adalah harga buka ditambah (harga buka - stop loss) dikalikan 2.

Dari prinsip di atas dapat dilihat bahwa strategi ini menggabungkan penilaian tren sistem rata-rata bergerak dan pengukuran volatilitas indikator ATR, dengan fokus pada pengikut tren sambil mengendalikan risiko penarikan, sehingga merupakan strategi berbasis tren.

Analisis Keunggulan

"Strategi Breakout Tertunda dengan Dua Rata-Rata Bergerak" memiliki keunggulan sebagai berikut:

- Pengikut Tren: Menentukan arah tren melalui sistem rata-rata bergerak, menangkap tren pasar yang besar, dan mengikuti pasar.

- Kontrol Risiko: Menggunakan indikator ATR untuk mengukur volatilitas pasar, menetapkan level stop loss yang wajar, mengendalikan penarikan dalam rentang yang dapat diterima.

- Parameter Fleksibel: Parameter seperti periode rata-rata bergerak, periode ATR, dan kelipatan dapat dioptimalkan dan disesuaikan untuk pasar dan instrumen yang berbeda, memiliki universalitas tertentu.

- Mudah Dipahami: Sinyal perdagangan sederhana dan jelas, cocok untuk investor dari berbagai tingkat.

Analisis Risiko

Meskipun strategi ini memiliki keunggulan tertentu, masih terdapat risiko berikut:

- Perdagangan Sering: Ketika pasar bergejolak besar dan tren tidak jelas, strategi ini dapat menghasilkan sinyal perdagangan yang sering, meningkatkan biaya perdagangan.

- Keterlambatan: Sistem rata-rata bergerak pada dasarnya memiliki keterlambatan tertentu, sehingga mungkin terjadi penarikan pada awal pembalikan pasar.

- Optimasi Parameter: Pengaturan parameter yang berbeda memiliki dampak besar pada kinerja strategi, memerlukan optimasi parameter untuk pasar dan instrumen yang berbeda, meningkatkan kesulitan implementasi.

Untuk mengatasi risiko di atas, berikut adalah beberapa area optimasi dan perbaikan:

- Memperkenalkan Filter Tren: Sebelum menghasilkan sinyal perdagangan, tentukan arah tren pada siklus yang lebih besar; hanya lakukan perdagangan ketika tren siklus besar jelas, mengurangi perdagangan yang sering.

- Mengoptimalkan Stop Loss dan Take Profit: Dapat mempertimbangkan untuk memperkenalkan stop loss bergerak, stop loss berbasis volatilitas, serta menyesuaikan take profit secara dinamis berdasarkan volatilitas pasar, meningkatkan fleksibilitas strategi.

- Optimasi Kombinasi: Menggabungkan strategi ini dengan indikator teknis lain atau faktor fundamental untuk meningkatkan ketahanan strategi.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Optimasi Parameter Adaptif: Secara otomatis mencari kombinasi parameter optimal untuk berbagai instrumen dan periode, mengurangi pekerjaan penyesuaian parameter manual. Metode seperti algoritma genetika, grid search dapat digunakan untuk optimasi.

- Penyaringan Sinyal: Setelah menghasilkan sinyal perdagangan, dapat memperkenalkan indikator teknis lain atau faktor fundamental untuk konfirmasi ulang sinyal, meningkatkan kualitas sinyal. Misalnya, menambahkan indikator volume untuk menilai kekuatan tren; menambahkan data makroekonomi untuk menilai apakah lingkungan kondusif untuk kelanjutan tren.

- Manajemen Posisi: Saat membuka posisi, dapat menyesuaikan ukuran posisi secara dinamis berdasarkan volatilitas pasar, risiko akun, dll., untuk mengontrol risiko per perdagangan. Metode seperti rumus Kelly, rasio tetap dapat digunakan untuk manajemen posisi.

- Stop Loss Bergerak: Stop loss awal bersifat tetap; seiring harga bergerak ke arah yang menguntungkan, dapat mempertimbangkan untuk memindahkan stop loss ke arah yang menguntungkan, mengurangi penarikan, dan meningkatkan efisiensi penggunaan dana. Yang umum adalah trailing stop loss, stop loss berbasis penembusan, dll.

Optimasi di atas dapat meningkatkan adaptabilitas, ketahanan, dan profitabilitas strategi, tetapi perlu dicatat bahwa optimasi berlebihan dapat menyebabkan overfitting kurva strategi, sehingga kinerja di luar sampel menjadi buruk. Oleh karena itu, perlu dilakukan pengujian ulang (backtest) yang memadai di dalam dan di luar sampel.

Kesimpulan

"Strategi Breakout Tertunda dengan Dua Rata-Rata Bergerak" adalah strategi klasik berbasis pengikut tren. Dengan menggunakan sistem rata-rata bergerak untuk menentukan arah tren dan indikator ATR untuk mengontrol risiko, strategi ini menangkap pergerakan tren sambil mengelola risiko. Meskipun terdapat masalah keterlambatan dan perdagangan yang sering, melalui optimasi stop loss dan take profit, memperkenalkan filter sinyal, optimasi parameter adaptif, manajemen posisi, dan metode lainnya, kinerja strategi ini dapat ditingkatkan lebih lanjut, menjadikannya strategi perdagangan kuantitatif yang praktis.

- 1